Voyage à l’intérieur d’un business plan

Pourtant, il y a peu encore, les analystes avaient brillé par leur créativité dans l’art de valoriser les projets ; on a même vu des entreprises (cotées sur les marchés) valorisées par un multiple de leurs dépenses, faute de bénéfices ou même de chiffre d’affaires quantifiable à court terme.

Malheureusement, contrairement à un bien immobilier, la valeur d’une entreprise dépend en théorie plus directement des flux de liquidité qu’elle génère que de ceux qu’elle absorbe !

Plus récemment, le monde des télécoms a subi une chute des valeurs boursières, combinée à l’explosion des taux des obligations du secteur (devenues entre-temps des » junk bonds »).

On connaît enfin les déboires de l’UMTS, l’enthousiasme des opérateurs qui sont restés candidats, ainsi que de ceux qui ont décidé de sortir de la course. On connaît aussi celui des postulants au dégroupage de la boucle locale, qui se pressaient ardemment à l’automne dernier pour envahir les centraux de France Télécom : ils étaient près de trente, ils sont maintenant trois ou quatre.

Tout cela amène assez naturellement à se poser la question de l’utilité des business plans : le jeu consiste-t-il à faire passer des vessies pour des lanternes dans le but de berner les financiers ? Peut-on au bout du compte prévenir les énormes destructions de valeur que l’on a connues (même si beaucoup des opérations de fusion-acquisition se sont faites avec l’argent » virtuel » d’actions survalorisées) ?

S’il faut indiscutablement asseoir tout projet d’investissement sur un plan financier qui le justifie, on va voir qu’au détour des tableurs se cachent bon nombre de chausse-trappes, qui permettent de générer, sur le papier, une valeur que l’on a ensuite du mal à trouver dans le concret.

Quels sont donc les » trucs » pour améliorer un business plan, ou si l’on a à juger d’un projet, les erreurs dans lesquelles on peut tomber sans y prendre garde ?

Première » erreur » : approcher les marchés de façon trop globale, ou bien surestimer le marché en prenant comme référence les pays les plus en pointe.

Attention en effet à ne pas extrapoler d’un pays à l’autre les taux de pénétration du produit, ou bien d’un sous-jacent (exemple : l’Internet rapide qui est une version » haut de gamme » de l’Internet bas débit) sans souci du comportement réel de certains marchés ou bien de certains segments de clientèle.

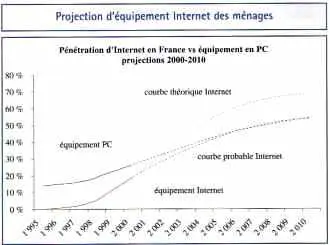

On constate souvent que la croissance de nouveaux marchés (comme le téléphone mobile ou l’Internet) ou bien de produits qui se substituent à des anciens en apportant une meilleure utilité au client (exemple : les lecteurs de CD à la place des autoradios cassette) obéit très souvent à une fonction dite » logistique » (ou sigmoïde), ayant une forme de courbe en S (voir graphique ci-contre).

Utiliser le modèle tel quel et en conclure directement que l’on peut prévoir automatiquement l’équipement Internet des foyers en Europe sur la base des chiffres passés des États-Unis est, on va le voir, un raccourci un peu brutal.

En effet, quand on compare les taux d’équipement des ménages en PC, on constate un taux d’environ 50 % pour les USA contre 20 % pour les pays d’Europe en moyenne.

La conséquence en est que la croissance d’Internet en Europe est mécaniquement (tant que l’on n’aura pas trouvé de système pour remplacer le PC de manière valable) bridée par celle du marché des PC (voir graphique).

Celle-ci est comparativement plus lente, du fait de l’investissement à consentir par les ménages, sans comparaison avec l’abonnement à Internet.

Se méfier donc des entrées en matière qui commencent par » dans cinq ans tout le monde aura Internet, et donc mon projet adresse tous les segments de la population ! »

Deuxième » erreur » : sur un nouveau concept, supposer hâtivement que l’on aura une part de marché de leader (entre 30 et 50 % suivant les cas).

La question à se poser est celle de l’avantage concurrentiel dont on dispose vraiment, face aux autres prétendants. Ces avantages peuvent, par exemple, reposer sur :

- une base de clientèle existante, à laquelle on peut vendre de nouveaux produits ou services,

- une marque reconnue, qui peut être le support d’un développement dans de nouveaux territoires (exemple : Caterpillar dans les vêtements et les chaussures).

Ces avantages sont principalement liés à la vitesse avec laquelle on va s’emparer des parts de marché qui, dans la phase de ralentissement du marché, tendront à se figer de manière inéluctable (du fait des coûts de plus en plus importants pour s’emparer des clients des autres).

Ces avantages sont principalement liés à la vitesse avec laquelle on va s’emparer des parts de marché qui, dans la phase de ralentissement du marché, tendront à se figer de manière inéluctable (du fait des coûts de plus en plus importants pour s’emparer des clients des autres).

Dans le cas de nombreuses entreprises de la nouvelle économie, l’avantage concurrentiel tenait justement à la rapidité d’action pour déployer le concept sous sa forme opérationnelle (d’où les horaires infernaux et le défi de la motivation du personnel).

Le danger de tout miser sur cette approche est certainement celui d’être en avance par rapport au marché.

Dans le domaine de l’ADSL1, par exemple, on constate que le démarrage ne se fait pas au rythme initialement anticipé. Une stratégie consistant alors à » préempter » le marché en utilisant les infrastructures louées à France Télécom pour offrir le service aux clients ne peut réussir que si le marché de l’ADSL décolle vraiment dès aujourd’hui. Or, compte tenu des tarifs pratiqués pour le grand public, on n’en est pour l’instant pas encore là.

Troisième » erreur » : supposer que les niveaux de marge auxquels le nouveau concept/produit/technologie donne accès se maintiendront dans le temps.

Le fait même que des marges importantes puissent être générées grâce à une nouvelle technologie implique qu’une forme de concurrence va s’y développer, amenant une compétition sur les prix, et donc invariablement une baisse des marges. Celles-ci vont tendre alors vers un niveau rendant le retour sur investissement comparable à celui d’autres domaines à niveau de risque comparable.

Une fois encore, l’exemple du dégroupage de la boucle locale, dans le domaine cette fois-ci des liaisons louées pour les entreprises, permet d’illustrer le phénomène.

Sortant d’une situation de quasi-monopole de France Télécom sur les liaisons de données, les prix actuels permettent d’extraire des marges élevées, voisines de 60 à 70 %.

Baser un business plan sur une érosion lente des prix et un maintien de fortes marges serait dans ce cas une grave erreur. En effet, l’on constate déjà une baisse des prix de l’ordre de 30 % par an, alors même que les réseaux ne sont pas encore en place.

C’est finalement autour du niveau des coûts marginaux du 3e ou 4e concurrent le moins bien placé en termes de coûts que s’établira le prix d’équilibre une fois achevé le régime transitoire de forte baisse des prix.

Deux implications à cela :

- pour espérer survivre sur ce type de marché il faut disposer d’avantages structurels au niveau des coûts (dans le cas de l’ADSL : un réseau de fibre optique à bonne capillarité),

- on ne peut pas espérer de ces produits des retours sur investissement très importants si les concurrents en présence possèdent à peu près tous les mêmes avantages compétitifs.

Quatrième » erreur » : supposer que les clients obtenus pourront consommer naturellement d’autres produits et d’autres services, qui compenseront la baisse des prix (déjà évoquée) et maintiendront ainsi le revenu moyen par client à peu près constant (voire croissant pour les versions les plus euphoriques).

On tombe ici dans un travers, semble-t-il très répandu, et qui tient sans doute à l’utilisation abusive des valeurs dites » terminales « .

Le principe de calcul des valorisations de plan d’affaires inclut en effet le plus souvent une somme à l’infini des cash-flows réalisés (affectés d’un coefficient d’actualisation qui corrige le décalage dans le temps), dite » valeur terminale « . Celle-ci est souvent basée sur les résultats obtenus à la fin de la période.

Dans le domaine des télécoms par exemple (ADSL, BLR2 ou UMTS), les plans sont faits sur des durées assez considérables (quinze ans couramment), et anticipent généralement une baisse des prix sur le service de base.

Pour assurer une rentabilité décente des investissements, une variable d’ajustement commode peut être l’hypothèse de vente de » services à valeur ajoutée « , bien nommés puisqu’ils pointent justement du doigt le fait que le » tuyau » télécom n’apporte pas grand-chose en soi au client final.

Il s’agit alors de véhiculer des informations, images, textes, qui présentent une valeur pour le client, et qui vont l’inciter à consommer de plus en plus de bande passante, compensant ainsi la baisse inéluctable du prix du Mbit/s liée à la compétition entre les acteurs et aux progrès de la technologie.

C’est là que commencent les difficultés, car pour un client entreprise, la valeur du service est souvent directement liée aux économies qu’il génère pour lui (plus souvent que les opportunités de chiffre d’affaires supplémentaire).

Qu’inventer alors qui permette de transférer un poste de dépense vers un autre ?

La téléconférence, par exemple, pour remplacer les voyages. Ou bien le transfert de données sur des serveurs d’archivage distants, chez des prestataires qui assurent la sauvegarde des données cruciales de l’entreprise. Mais quel sera le marché réel de ces applications dans dix ou quinze ans ?

Est-ce d’ailleurs vraiment le métier de l’entreprise de télécoms ou bien doit-elle nouer des associations avec des prestataires de services ?

Et dans ce cas, comment se partager la marge réalisée ?

Cet exemple illustre toute la difficulté de l’exercice, et le » flou artistique » dans lequel on peut rapidement tomber.

Au-delà de ce catalogue des » péchés capitaux » de la finance de projet, une » check list » pour construire un business plan de façon saine

1) Comprendre la nature du besoin des clients et vérifier dans des conditions réelles de consommation que l’on apporte un » plus » visible/valorisé par le client par rapport aux offres existantes. C’est-à-dire étudier le marché et bien comprendre le comportement du client final, ce qui passe par des enquêtes de terrain.

2) Comprendre les règles du jeu en place sur le marché, en le faisant de façon différenciée (par segments de clients et de produits) pour relier les éléments de l’offre (fonctions, image, prix) avec les performances commerciales accessibles.

La difficulté est de placer les bonnes coupes qui permettent de définir une matrice clients x produits aussi » diagonalisée » que possible.

3) Prévoir ses coûts de façon réaliste en s’appuyant à la fois sur des constructions budgétaires mais aussi en se calant sur les coûts effectifs de structures comparables existantes.

La difficulté est pour un nouvel entrant d’analyser les règles de formation des coûts qui s’appliquent dans un business que l’on ne pratique pas.

4) Comprendre quelle est la source de l’avantage concurrentiel pérenne dans le business que l’on développe. C’est-à-dire comprendre les règles de formation des coûts des acteurs en place, connaître et comparer les avantages des concurrents en présence, analyser les processus d’acquisition de clients, notamment sous l’angle des coûts par nouveau client et de la rapidité d’action.

5) Vérifier que le projet est stable par rapport à des dérives imprévues de l’environnement. Notamment étudier les projets de réglementations et la probabilité de décisions gouvernementales pouvant influer sur la compétitivité d’une technologie par rapport à une autre.

6) Enfin se poser la question de la valeur patrimoniale du business développé : a‑t-il une valeur pour d’autres acteurs et pour quelles raisons ?

En effet, si la valeur indirecte qu’un autre acteur tire d’un business est très importante (par exemple sous forme de base de clientèle additionnelle pour son métier de base) la concurrence sur les prix peut être encore plus âpre.

En termes de conclusion, pour éviter les écueils d’une acquisition trop cher payée ou d’une diversification ratée :

- il faut au préalable avoir une vision stratégique détaillée de ce que l’on veut faire,

- il faut prendre le temps nécessaire, ou bien engager les ressources externes, pour faire cette analyse de façon rigoureuse.

Voilà qui justifie amplement, me semble-t-il, le métier du consultant en stratégie.

________________________

1. Asymetric digital subscriber line, c’est-à-dire ligne d’abonné numérique à débit élevé, par exemple : 512 kbits/s (dans le sens abonné vers réseau de télécommunication).

2. Boucle locale radio.