Croître à long terme

1. Les » vaches à lait » ne créent pas de valeur

Les activités où l’entreprise a un fort leadership, des cash-flows élevés, et des besoins de réinvestissement faibles ont une valeur élevée, mais qui ne croît plus.

Il est donc théoriquement indifférent, d’un point de vue financier, de les conserver ou de les vendre à leur » juste prix « . Cependant, si on les conserve, le management doit y consacrer du temps qui pourrait être mieux utilisé par ailleurs pour créer de la valeur.

La théorie stratégique veut qu’elles soient utiles au sein d’un groupe diversifié, pour financer la croissance d’autres activités, la R&D, les nouveaux produits, etc. En fait, le développement des marchés financiers et des investisseurs en fonds propres depuis vingt ans rend cette vision caduque. Une bonne stratégie dans un domaine en croissance trouvera des investisseurs pour la financer, quels que soient les moyens disponibles en interne.

Il faut vendre les » vaches à lait » et focaliser le temps du management sur les activités en forte croissance.

Dans cette optique, le désengagement partiel de Vivendi de l’environnement (la vache à lait) pour investir lourdement dans les métiers de la communication (l’option de croissance) est juste financièrement. L’avenir dira si elle est à long terme un grand mouvement stratégique créateur de valeur.

2. On ne crée de la valeur à long terme que si on investit

Un grand nombre de groupes mènent à l’heure actuelle des programmes d’optimisation des actifs, de rationalisation des coûts industriels et commerciaux, d’externalisation d’éléments de la chaîne de valeur… Ces programmes créent de la valeur car les ressources disponibles de l’entreprise sont utilisées de façon plus productive.

Ce sont des ajustements (nécessaires) de la situation actuelle, des rentabilisations d’actifs mal utilisés, une mobilisation de ressources financières pour de meilleurs emplois et, parfois, la création d’une nouvelle vache à lait transitoire ou stable.

Mais le fusil est à un coup car on ne peut désinvestir à l’infini. À long terme, pour croître et créer de la valeur, il faut investir.

Dans un grand nombre de grands groupes européens, l’analyse des flux de trésorerie montre que les investissements de croissance ne représentent qu’une part minime (typiquement de moins de 20 %) comparés aux investissements de maintien ou de rationalisation. De plus, dans la plupart des cas, ils sont dilués dans de trop nombreuses activités, géographies ou lignes de produits.

Statistiquement, un grand nombre de groupes ne croissent pas… parce qu’ils n’investissent pas pour croître.

3. En moyenne, les investissements effectués par les entreprises ne créent pas de valeur

La plupart des investissements et des acquisitions sont effectués aujourd’hui avec des taux de rentabilité nets espérés de 15 à 20 % (incluant les synergies dégagées). Le coût du capital pour les groupes engagés dans des industries classiques dans les pays industrialisés est aux environs de 9 à 11 %. Les objectifs de création de valeur sont donc en moyenne autour de 1,5 à 2 fois le montant des capitaux investis.

La réalité statistique est, par définition, que le coût du capital (à risque donné) n’est rien d’autre que la rentabilité moyenne de l’industrie. Statistiquement, la moyenne des investissements ne crée donc pas de valeur et un grand nombre en détruit. Toutes les entreprises qui espèrent un retour de 15 à 20 % sur leurs investissements font donc le pari de faire mieux que la moyenne de l’industrie.

De quoi est faite la différence entre les stratégies de croissance qui réussissent et les autres ? Souvent d’une meilleure vision de la dynamique des prix, des marges, des attentes des clients, des chaînes de valeur, de comment s’y insérer voire de l’influencer ; une meilleure vision, c’est-à-dire différente de celle de la moyenne de l’industrie et des concurrents.

Les investissements » moyens » et » nécessaires » ne créent pas de valeur. Ils permettent simplement de survivre au sein de son industrie (systèmes d’information, équipements industriels non exclusifs, redéfinitions des processus de gestion courante…, e‑commerce !) sauf à créer des barrières de taille, de différenciation majeure, ou être menés à bien beaucoup plus rapidement que les concurrents.

Par exemple, les banques ne cessent d’investir dans des systèmes d’information toujours plus coûteux, plus longs à développer et plus difficiles à maintenir. Dans le trading, ces systèmes peuvent amener des avantages réels face aux concurrents et une croissance réelle de la part de marché, voire créer de nouveaux marchés.

Dans la banque de réseau et d’entreprise par contre, force est de constater que les parts de marché bougent très peu, que le produit net bancaire baisse, et que les pertes pour mauvais risques n’évoluent guère, malgré les milliards investis chaque année dans les systèmes d’information.

La somme des investissements effectués avec une rentabilité escomptée de 15 % à 20 % donne par conséquent le plus souvent une rentabilité moyenne de 10 %.

Trois questions peuvent utilement être posées pour recadrer la stratégie :

- quel est le montant des investissements réellement consacrés à des activités, géographies, canaux de distribution, segments de clientèles, technologies, produits et services…, nouveaux ou en forte croissance ?

- dans quelle mesure est-il significativement différent de celui des concurrents dans chacune de ces dimensions ?

- dans quelle mesure les leviers d’action utilisés sont-ils similaires ou différents de ceux des concurrents dans chacune de ces dimensions ?

La réallocation et la focalisation des ressources par domaine et leviers de croissance restent une des clés de la croissance et de la création de valeur à long terme.

4. Quelques formules classiques de croissance à long terme

Les stratégies de croissance longue sont souvent simples dans leur définition voire leur mise en œuvre. Leur difficulté tient à ce qu’elles requièrent des choix drastiques et controversés et une réallocation permanente des ressources. Ce sont par exemple :

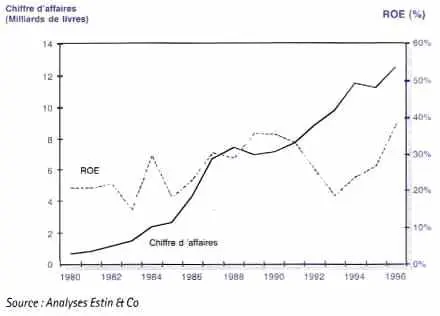

| Tableau 2 – ÉVOLUTION DU CHIFFRE D’AFFAIRES ET DE LA RENTABILITÉ D’HANSON (1980–1997) |

|

|

En 1981, le portefeuille d’activités de Hanson était composé à 68 % de produits industriels de base (outillage, textile…), à 25 % de produits alimentaires et à 7 % de matériaux de construction.

En 1996 (avant l’unbundling du groupe) ces pourcentages étaient respectivement de 16 %, 32 % et 21%. ____________________________ ROE : résultat net divisé par capitaux propres. |

- des stratégies de croissance géographique ; l’entreprise réplique systématiquement à travers le monde la formule commerciale et stratégique qui a fait ce succès initial dans un pays (Coca Cola, Malboro…) ;

- des stratégies de concentration industrielle : l’entreprise concentre systématiquement à son profit l’industrie, d’abord sur une base nationale, puis continentale, puis mondiale, dans chacun ou dans certains de ses grands métiers (General Electric, AIG…). La question est de déterminer la croissance induite par de telles stratégies (croissance du marché s’additionnant à la croissance provenant des gains de parts de marché : reste-t-il encore beaucoup à concentrer de façon réaliste ?). Elle est également de déterminer si l’entreprise a les moyens de mener à bien – et mieux que ses concurrents – une telle stratégie ;

- des stratégies de leadership initial et soutenu dans des métiers en croissance longue (Intel, Microsoft…) ;

- des stratégies de gestion active de portefeuille sur longue durée ; achat d’entreprises mal gérées, développement de leur potentiel et établissement de leadership dans leurs métiers, acquisitions complémentaires, revente à terme au mieux de leur valeur (Hanson…).

L’exemple du groupe britannique Hanson est à cet égard significatif (cf. tableau 2). De 1980 à 1998, le chiffre d’affaires a crû en moyenne de 20 % par an pour une rentabilité nette sur fonds propres comprise entre 20 et 35 % suivant les années.

Un actionnaire ayant investi une action dans le groupe en 1980 a reçu 25 fois sa mise sur la période en valorisation de son action, distribution d’actions gratuites et dividendes (soit un rendement moyen composé de 19 % par an !).

Cette performance remarquable sur une période aussi longue a été assurée à partir d’activités mûres et sans croissance structurelle forte (les matériaux de construction, des produits industriels de base, les produits de grande consommation, le tabac, l’énergie, etc.) avec un mix de ces activités ayant fondamentalement changé tout au long de la période.

Les constantes de la stratégie appliquée au cours des vingt années ont été :

- l’acquisition de sociétés mal gérées dans des métiers de base ;

- la revente immédiate des actifs non productifs, et d’une façon générale, l’optimisation des actifs engagés et non seulement des coûts d’exploitation (les actifs ont été divisés par 6 dans certains métiers à chiffre d’affaires identique sur des périodes de trois à cinq ans) ;

- l’établissement de positions de leadership dans les métiers considérés à partir d’acquisitions complémentaires, de rationalisations industrielles significatives et d’investissements commerciaux importants ;

- la revente à terme des positions ainsi acquises au mieux de leur valeur et, par conséquent, l’évolution significative au cours du temps du portefeuille de métiers.

Ainsi que l’indiquait Lord Hanson en 1993, » our sole objective is to turn assets into cash, not to add to it ; we are not long-term holders of property. »

La liquéfaction et la réallocation permanentes des ressources sont effectivement les clés de la croissance et de la création de valeur à long terme.

Combien de groupes européens ont-ils changé drastiquement leur mix de métiers ou leurs leviers d’action au cours des dix dernières années ?