La relation client : maximiser les bénéfices

La gestion de la relation client, le « customer care » des Anglo-Saxons, est aujourd’hui au centre des préoccupations des directions générales et conduit à de nombreuses innovations dans toutes les fonctions de l’entreprise. Les technologies de l’information renouvellent en particulier les canaux de distribution, la manière de conduire le commerce et les systèmes d’information marketing.

La satisfaction du client est certes depuis toujours la mission des entreprises, mais l’évolution des marchés – la déréglementation, la globalisation, l’introduction de l’euro -, du comportement des clients volatils, attentifs à l’information sur les produits, les services, les prix, et de plus en plus exigeants, les transformations profondes des modes de distribution renouvellent largement la diversité des relations avec les clients.

Confrontées à une moindre fidélité de leurs clients – les taux de défection par exemple en téléphonie mobile sont très élevés dans le contexte de guerre des prix et d’innovation de ce marché (qui se développe en France au rythme de 200 000 abonnements nouveaux par mois) – il y a prise de conscience que la rétention des clients est moins coûteuse que leur acquisition.

La réduction du temps de mise sur le marché – pour répondre à la baisse des barrières d’entrée et à l’absence de « copyright » sur les produits de service – l’hyper-segmentation des clients, la diversification des canaux de distribution et de gestion de l’après-vente, la sophistication des politiques de prix, des programmes de fidélisation, sont autant de réponses apportées aujourd’hui pour maximiser les bénéfices de la relation client.

Les nouveaux canaux de distribution modifient radicalement les organisations et leurs systèmes de gestion

En matière de canaux de distribution, on assiste à la mise en place des « quatre A » (anytime, anywhere, anyhow, anything) qui consiste à permettre au client d’acheter à tout moment (service 24 heures sur 24), de n’importe où, par des canaux multiples (magasins ou agences, centres d’appels, commerce électronique) une gamme de produits élargie (les agences bancaires vendent de l’assurance automobile, les billetteries bancaires distribuent des places de spectacle, la grande distribution ne voit aucune limite à la gamme de ses services, etc.). En Écosse, les supermarchés, point de passage obligé du samedi, font des services de base bancaires pour la plus grande joie du consommateur. Le gouvernement britannique envisage même d’y distribuer des actes d’état civil via des bornes interactives.

Un nouveau canal de distribution est un nouveau business : ainsi, les centres d’appels ne sont pas simplement un réseau de plus (les centres d’appels peuvent même être le seul réseau accessible au client, comme l’illustre Direct Assurance, filiale d’AXA, ou Banque Directe, filiale de Paribas). Ils modifient la façon de travailler, contribuent à une gestion électronique des documents liés aux transactions ou traitements de réclamation, etc., accroissent en général la polyvalence des intervenants qui sont amenés à traiter l’essentiel de la transaction. Par exemple, à EuropAssistance, dont le centre d’appels avec 200 personnes fonctionne 24 heures sur 24, le client bénéficie d’un interlocuteur unique qui a accès à tous les éléments de son dossier. On voit donc clairement que ce canal conduit à une véritable reconfiguration des processus de l’entreprise.

Les systèmes de gestion sont naturellement touchés aussi, par exemple, par le fait que mettre le client « en ligne » requiert d’abandonner des traitements par lot au profit du temps réel, les moyens de paiement évoluant en parallèle ainsi que les processus logistiques.

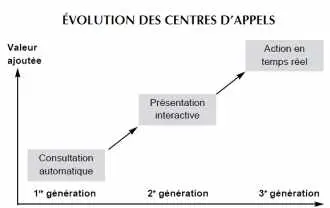

Le centre d’appels de troisième génération est couplé au système d’information de l’entreprise de façon beaucoup plus serrée. Son ambition est de résoudre le problème du client pendant l’appel. Pour cela, tous les traitements qui peuvent se déclencher à partir du centre d’appels doivent pouvoir se dérouler automatiquement et en temps réel pendant la durée même de l’appel.

Le centre d’appels de troisième génération est couplé au système d’information de l’entreprise de façon beaucoup plus serrée. Son ambition est de résoudre le problème du client pendant l’appel. Pour cela, tous les traitements qui peuvent se déclencher à partir du centre d’appels doivent pouvoir se dérouler automatiquement et en temps réel pendant la durée même de l’appel.Les ambitions des centres d’appels de nouvelle génération (voir encadré) sont donc grandes et requièrent d’une part une stratégie autonome et d’autre part une vision globale coûts complets/ bénéfices attendus qui nécessite une bonne maîtrise de la technologie, mais également des ressources humaines (65 % des coûts).

Il est vrai que les bénéfices attendus sont très attrayants, et expliquent que le marché européen croisse très vite. Plus de 250 000 personnes travaillent aujourd’hui en Europe dans des centres d’appels, chiffre qui devrait passer à 700 000 en l’an 2000.

Les centres d’appels et le commerce électronique permettent en particulier une communication interactive rapide avec les clients, qui facilite la mise sur le marché de nouveaux produits, une connaissance fine du consommateur individuel qui guide les politiques de fidélisation, une réactivité très grande aux réclamations, une mesure beaucoup plus fine des composants de la qualité de service (par exemple, le temps d’accès au service, le temps de traitement d’un dossier…, indicateurs plus complexes à mettre en oeuvre en situation d’agence ou de magasin) et tout cela dans des conditions de coût très favorables.

Le développement du commerce électronique a des incidences de même type sur les processus de base de l’entreprise. Il y aura vraisemblablement coexistence des canaux, et les reconfigurations de processus et de systèmes entreprises pour les centres d’appels, de même que l’apprentissage du marketing one-to-one seront de bonnes bases pour le commerce électronique.

Cependant, l’introduction de nouveaux canaux ne signifie pas pour autant l’abandon des anciens modes de distribution. Une bonne stratégie permet à la fois de développer une part de marché nouvelle et simultanément de consolider la part existante par l’offre complémentaire de services nouveaux, souvent disponibles selon la règle des « quatre A ».

Les entreprises devront être pro-actives pour orienter leurs clients dans le choix de tel ou tel canal selon les coûts associés, la complexité des transactions (par exemple, position de compte bancaire sur un système de réponse vocale automatisé, négociation d’un prêt en agence). Elles en ont les moyens, avec, par exemple, des tarifications différenciées, des marques spécifiques par réseau. À l’évolution technique doit répondre une stratégie et un marketing multi-canal.

Les bases de données marketing : canaliser l’imagination

L’importance de la connaissance des clients – et des prospects – n’est pas à démontrer, qu’il s’agisse de fidéliser sa base de clients ou de cibler les clients potentiels. En effet, 60 % des causes de défection proviennent du fait qu’on ne s’occupe pas des clients. Or, l’acquisition d’un nouveau client coûte trois à dix fois plus cher que le maintien d’un client existant.

Sur le front du marketing, les ambitions s’accroissent indéfiniment, et les technologies sont au rendez-vous. On ne parle plus de marketing de masse mais d’hyper-segmentation. Il ne s’agit plus de prendre une part de marché sur un produit ou un service mais de suivre un individu tout au long de sa vie pour le servir selon l’évolution de ses besoins individuels et familiaux. Par exemple, dans l’assurance ou les produits financiers, la connaissance des clients doit permettre de proposer de façon pro-active les bons services (prêt étudiant, assurance automobile, assurance habitation, épargne logement jusqu’aux plans de capitalisation pour la retraite).

La première étape consiste à passer d’une vision produit à une vision client donnant une vision de tous les services délivrés à un client à un moment donné. Les coûts associés à ce passage – dont la nécessité apparaît claire – ont été très significatifs, en particulier dans les banques.

Les ambitions d’aujourd’hui consistent essentiellement à réunir toute l’information accessible sur un client, quel que soit le canal de distribution qui traite avec lui (à terme, par exemple, des messages personnalisés pourront s’afficher sur les billetteries au moment des transactions), et à enrichir considérablement le niveau d’information recueillie, de façon à nourrir aussi bien le marketing stratégique (sur la base des analyses de comportements) que le processus de vente (propositions ciblées).

Les technologies existent : bases de données multidimensionnelles de très grande taille (datawarehouse), outils de traitement de l’information sophistiqués (datamining) pour identifier les comportements d’achat, susciter des re-segmentations, outils de présentation de l’information.

L’expérience montre que les difficultés de mise en oeuvre sont cependant souvent sous-estimées, faute de prendre la mesure de la qualité des données existantes (à nettoyer, homogénéiser), de la « gourmandise » excessive sur les croisements multidimensionnels qui aboutissent à des volumes ingérables.

L’insertion – très utile – de données externes à l’entreprise (marchés, concurrence, géomarketing) est, selon les secteurs, plus ou moins difficile à manier. L’industrie pharmaceutique, par exemple, dispose d’informations externes très précises et fiables, mais ce n’est pas le cas dans tous les secteurs.

Il faut donc procéder de façon modulaire, pragmatique, en veillant à accompagner les besoins des utilisateurs au fur et à mesure que se consolide leur maîtrise des outils et que se précise l’information la plus pertinente.

Enfin, il faut anticiper l’arrivée de l’euro, qui élargira le champ de la concurrence à suivre, modifiera les gammes de produits/services et dont l’impact devra être particulièrement suivi sur les ventes et parts de marché en Europe. À l’aube de l’euro dans les hypermarchés, certains experts pensent qu’une bonne ou mauvaise gestion de la transition dans les linéaires pourrait opérer des basculements de plus de 10 % de parts de marchés entre enseignes et entre marques.

Les investissements dans la relation client sont complexes. On peut prévoir un développement accéléré de ces projets à l’échelle européenne dans les années à venir, à l’intérieur des entreprises comme lors d’alliances marketing pour des programmes de fidélisation ou de communautés d’intérêts pour mieux cerner le client individuel et développer des ventes croisées. Les acteurs du conseil et des technologies de l’information affûtent leurs armes pour ces nouveaux marchés, mais ils sont à ce jour encore très peu à offrir une réponse globale, qui, dans certains cas comme pour la fidélisation des clients des compagnies aériennes, peut aller jusqu’à un marketing clef en main intégrant tous les services AAAA et l’exploitation des systèmes.