Variation du chômage

En effet, le perfectionnement de la technique introduit dans les fabrications de plus en plus de machines automatiques, d’outillages pour fabriquer les produits nouveaux (par exemple les téléphones portables) dont la vente se développe, ou de robots qui améliorent la fabrication de produits dont la production sature déjà le marché (par exemple des automobiles). Ce coefficient a augmenté régulièrement de 3 en 1964 à 10,36 en 1996.

Il y a une différence entre le taux d’épargne et le taux d’investissement, parce qu’une partie de la monnaie est soustraite au circuit de la production, ce qui diminue les débouchés et augmente le chômage.

Cette monnaie est utilisée dans le commerce de marchandises non productibles, telles que les œuvres d’art anciennes.

De même les actions boursières montent, sans augmentation des investissements correspondants. C’est la bulle financière. Le CAC 40 a augmenté en 1998 de 30 %, et le produit intérieur brut seulement de 2,9 %. On constate en outre que l’épargne varie assez peu dans le temps, alors que l’investissement passe rapidement par des hauts et des bas prononcés. C’est que probablement le développement industriel se fait par à‑coups, et que les besoins varient considérablement d’une année à l’autre. Les capitaux se trouvent dans une situation d’attente jusqu’à ce qu’une opportunité se présente de les employer. Cela n’a rien d’anormal. Il faut seulement que la moyenne de l’épargne ne dépasse pas la moyenne de l’investissement.

On a remarqué que chaque fois que le chômage se développe, la clientèle des antiquaires augmente, à la recherche de valeurs refuges pour l’argent qui déserte l’économie.

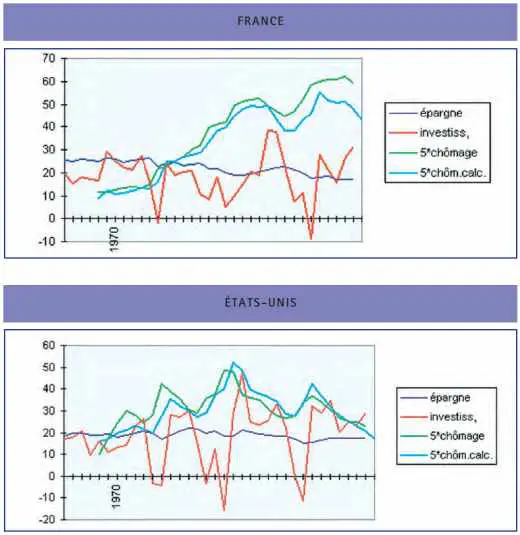

Dans l’hypothèse où la différence entre épargne et investissement est proportionnelle à l’augmentation du chômage, on peut pour chaque pays et pour les années 1964 à 1998 tracer des courbes de taux d’investissement, d’épargne, de chômage observé et de chômage calculé en fonction du temps (ces derniers multipliés par cinq pour la clarté du graphique) ; les données sont celles du Fonds monétaire international (Statistiques économiques internationales 1997).

On constate que les deux courbes de chômage se suivent à peu près, ce qui confirme l’hypothèse faite. Quand l’épargne est plus grande que l’investissement, le chômage augmente, alors qu’il diminue dans le cas contraire.

Ces courbes permettent de voir pourquoi le chômage diminue moins en France qu’aux États-Unis, où le taux d’épargne est plus bas, et le taux de croissance plus élevé.

En conclusion, la cause du chômage est le fait que l’épargne n’est pas assez investie, parce qu’elle demande une rétribution trop élevée sous forme d’intérêts ou de dividendes.

Pour que l’économie soit prospère, il faut faire comprendre aux épargnants que le moyen de s’enrichir est d’enrichir les autres.

Il faut améliorer la répartition de l’argent, diminuer les taux d’intérêt, augmenter le pouvoir d’achat des travailleurs et les débouchés de la production.

Cela soulève le problème des retraites, qui se résoudra quand on permettra au secteur privé de verser en viager des pensions indexées sur les prix. Ces retraites seront alimentées par les économies que chacun aura constituées dans sa période d’activité. La difficulté est que l’indexation des prêts est interdite.

Il faut changer cela, afin qu’on puisse prêter ses économies, et les retrouver quand on en a besoin, avec leur pouvoir d’achat conservé.

C’est la condition pour qu’on accepte de prêter avec un taux d’intérêt faible, en vue de la prospérité générale.

C’est la condition pour résoudre le problème du chômage.