Un outil intégrateur de la création de valeur dans l’entreprise : le tableau de bord prospectif

Le conseil en entreprise, en matière de stratégie et d’organisation, a vu foisonner au cours de la dernière décennie une multitude de concepts et de méthodes, dont certains obéissent à des effets de mode. Il n’est pas toujours facile pour une entreprise cherchant à mettre en évidence des opportunités de création de valeur, ou à transformer son organisation, de faire son choix parmi l’offre de services. Mais aucune entreprise ne doit oublier que le succès est avant tout dans la bonne exécution des décisions prises, que ce soit dans le déploiement de la stratégie en plans opérationnels, ou dans le pilotage de la transformation des organisations.

Cette étape cruciale est trop souvent négligée du point de vue de la rigueur méthodologique et du support à lui apporter. Pourtant elle se prête bien à une démarche du type Management par la Qualité et » Business excellence « . L’entreprise aurait tort de se priver du cadre et des outils offerts par ces démarches : ces outils ont le mérite d’avoir été largement rodés et éprouvés au cours de la décennie passée, par un large panel d’entreprises des deux côtés de l’Atlantique.

Parmi les outils éprouvés, les » balanced scorecard » (BSC) sont de plus en plus appréciés et pratiqués ; en effet ils apparaissent comme de véritables leviers permettant d’intégrer la création de valeur dans la gestion de l’entreprise, depuis sa vision stratégique jusqu’au pilotage opérationnel conduisant à l’atteinte des objectifs.

Il n’y a pas de traduction satisfaisante du terme anglais : on adoptera l’expression » tableau de bord prospectif » dont la formulation est plutôt en retrait, mais qui a le mérite de la simplicité.

L’article montre les avantages décisifs apportés par les BSC, grâce aux liens établis entre les quatre axes : Finance, Satisfaction des clients, Processus, Gestion des compétences.

Les règles de bonne gouvernance d’entreprise suffisent-elles pour le retour de la confiance ?

Les secousses subies depuis deux ans par l’économie mondiale ont mis au premier plan de l’actualité le rôle tout-puissant de la finance sur le destin même des entreprises. Elles ont conduit à un réexamen utile des méthodes et des outils de communication des entreprises cotées avec leur conseil d’administration, leurs actionnaires et plus généralement avec le marché financier.

Mais autant l’adoption d’un code de bonne conduite et de règles de bonne gouvernance est pour l’entreprise une démarche qui peut être rondement menée, autant la diffusion de bonnes pratiques de management à tous les niveaux de l’entreprise est une affaire de temps et de leadership interne, dont l’expérience montre qu’elle n’a rien d’évident. Or si la revendication de règles de bonne gouvernance n’est pas accompagnée de progrès substantiels dans l’atteinte des objectifs de l’entreprise, l’illusion ne peut pas être longtemps maintenue : le discours aux actionnaires, aux banquiers, ou aux analystes financiers risque vite de tourner au » window dressing « , voire à la dissimulation.

Retour aux fondamentaux : croissance interne, satisfaction du client

Le paradigme du développement externe, avec son cortège de fusions-acquisitions, a laissé derrière lui beaucoup d’échecs et de désillusions ; sa capacité à » créer de la valeur » est maintenant remis en cause. Beaucoup d’entreprises ou de groupes redécouvrent les vertus de la croissance par développement interne.

Ce qui oblige à des progrès qualitatifs substantiels en matière de pratiques de management : c’est dans ce domaine, négligé pendant l’emballement de l’économie de la fin des années quatre-vingt-dix, qu’il est indispensable, dorénavant, d’introduire l’innovation… ou de redécouvrir les valeurs anciennes de l’art du management. Celles-ci conduisent à recentrer une fois de plus sur la raison d’être de l’entreprise : la satisfaction du client.

Comment créer de la valeur à l’intérieur même de l’entreprise, dans le contexte actuel de crise financière mondiale et de perte de confiance des économies ?

Comment l’entreprise peut-elle assurer le lien entre l’attente des investisseurs d’une part, et le management de ses affaires d’autre part, dans le quotidien aussi bien que dans le long terme ? Et sans que ce lien tourne à l’obsession du court terme et au sacrifice de la durée ?

Un des moyens consiste dans l’intégration de la création de valeur dans la gestion de l’entreprise, l’intégration étant entendue à tous les niveaux, tant stratégique que opérationnel, et faisant ainsi de la création de valeur une véritable dimension de la culture d’entreprise.

L’article présente une méthode et un outil qui permettent cette intégration en profondeur de la création de valeur dans l’entreprise : le » tableau de bord prospectif » – » balanced scorecard « , ou » BSC » en jargon anglo-saxon.

Toutefois, la méthode et l’outil ne sont pas présentés pour eux-mêmes, mais en relation étroite avec le cadre managérial qui doit les supporter et les promouvoir au sein de l’entreprise. Ce cadre peut être directement emprunté à la démarche de type Management par la Qualité et à la référence universellement reconnue de » Business excellence » de l’EFQM ou du Balbridge. En même temps, la méthode BSC est bien adaptée à la mise en place et au suivi d’une politique de management global des risques des affaires, par la prise en compte permanente de la rentabilité et du retour sur investissement.

La méthode et les outils BSC, historique et définition : vers une vision équilibrée de l’entreprise

Norton & Kaplan ont introduit le concept de » balanced scorecard » ou tableau de bord prospectif en 1996 dans un ouvrage qui fait référence dans ce domaine. Au point de départ de leur réflexion, il y a le constat que ni les directions d’entreprise, ni l’ensemble du management ne peuvent plus se contenter des seuls indicateurs financiers. La totalité de l’entreprise, et pas seulement les dirigeants, a besoin d’un tableau de bord qui permette de communiquer autour de la stratégie de l’entreprise et de montrer comment à chaque niveau les employés peuvent mener à bien cette stratégie.

Au-delà de l’outil, somme toute banal, de tableau de bord, il y a donc une nouvelle méthode de management. BSC est une méthode de pilotage de la création de valeur en relation directe avec la stratégie de l’entreprise ; elle intervient à deux niveaux :

- au niveau de l’établissement de la stratégie et de la politique d’objectifs ;

- au niveau opérationnel du déploiement de la stratégie et de l’atteinte des performances.

Elle procède par l’identification des processus-clés et des indicateurs de suivi. Le but est, grâce à l’outil de tableau de bord prospectif, de maintenir la focalisation sur les priorités stratégiques ; de déployer celles-ci et de les mettre en œuvre en mobilisant tous les actifs incorporels.

La méthode et l’outil BSC ont le mérite d’avoir été rodés et éprouvés au cours de la décennie passée, par un large panel d’entreprises des deux côtés de l’Atlantique.

La raison du succès de la méthode réside dans son caractère concret et attrayant pour tous les acteurs de la création de valeur dans l’entreprise. Mais surtout, l’outil BSC a permis de transférer la responsabilité de la » mesure » et du » pilotage » de la direction financière à d’autres secteurs de l’entreprise. L’objectif des BSC n’est pas de mettre en place un autre type de tableau de bord, plus complet, mais de disposer d’un outil de stratégie.

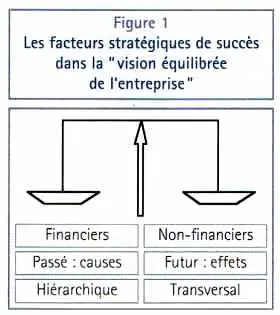

Le tableau de bord prospectif, qui est la face visible du processus BSC, n’est pas un tableau à l’aspect ardu, incompréhensible pour les non-initiés. Il donne une vision » équilibrée » de l’entreprise : c’est le sens du terme » balanced « , dans la dénomination anglo-saxonne de » balanced scorecard « . » Équilibrée » parce que donnant une juste place, comme cela sera illustré plus loin, aux paramètres non-financiers, à côté des indispensables critères économiques. » Équilibrée » aussi dans son souci d’éclairer aussi bien le passé, et les causes, que le futur, et les effets prévisibles, le » hiérarchique » aussi bien que le » transversal « , voir figure 1.

En effet, pour que chaque acteur reconnaisse dans le tableau de bord sa contribution à la création de valeur, ne faut-il pas qu’il puisse y placer les critères et paramètres qui sont ceux de son métier, de son marché et de ses clients ?

Un exemple de mise en œuvre de la méthode BSC

L’exemple est pris auprès d’une société cliente AAA, dont le nom restera confidentiel.

La première étape, on l’a vu, est de s’assurer avec l’entreprise, qu’il existe une politique exprimée en termes d’objectifs, issue de la vision du marché et de la stratégie.

Vient ensuite la seconde étape, tout à fait déterminante, et qui fait l’originalité de la méthode. Les facteurs de succès sont sélectionnés suivant les quatre axes ou perspectives qui seront présents tout au long du » processus BSC » :

- finance,

- clients,

- processus,

- compétences.

Bien sûr, on reconnaît là plusieurs des catégories de base du modèle EFQM.

Ces axes sont articulés entre eux par des liens de causalité clairs, définis au cas par cas, qui expriment la stratégie de l’entreprise et permettent de mesurer les effets des décisions prises. Il peut y avoir autant de tableaux de bord que d’activités. L’axe financier reste » classique « , et est exprimé en termes de chiffre d’affaires, de retour sur investissement, de ratios…

Pour chaque facteur stratégique, les indicateurs de performance sont identifiés ; mais comme cette étape est de loin la moins évidente, elle a recours à des modèles déjà rodés sur un grand nombre d’entreprises. Puis facteurs stratégiques, gains opérationnels et indicateurs sont déclinés aux niveaux N‑1 (et N‑2 si nécessaire) de l’entreprise et suivis mois par mois.

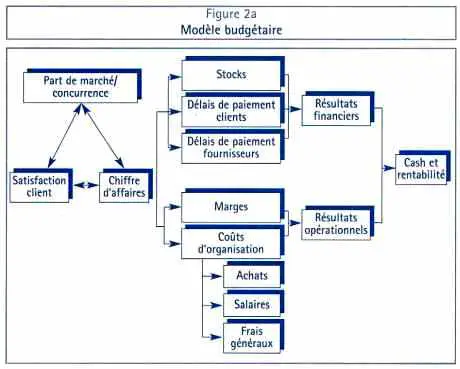

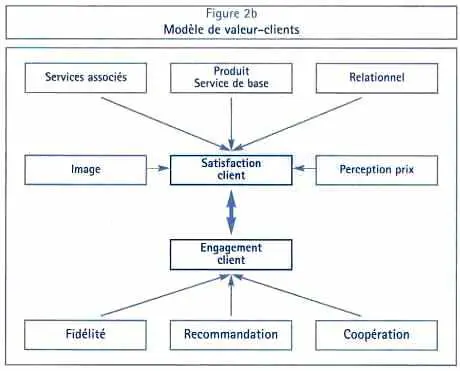

Comme exemple, la figure 2a montre le modèle budgétaire et la figure 2b le modèle » valeur-clients « , modèles qui ont été mis au point avec plusieurs sociétés opérant dans des marchés différents.

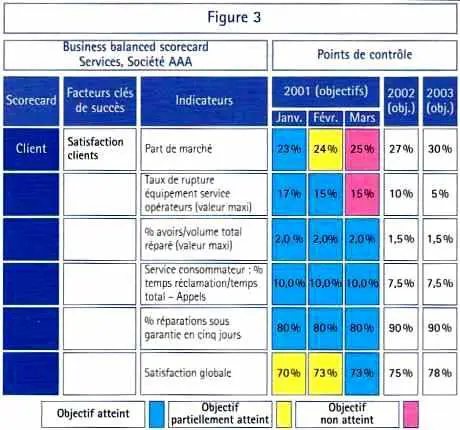

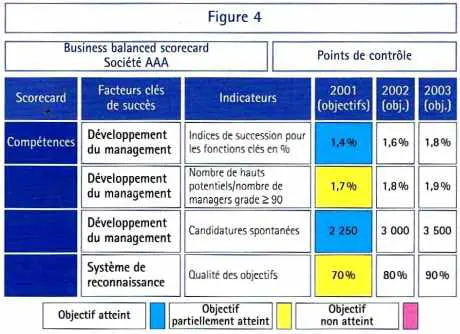

La figure 3 donne l’application du modèle au facteur stratégique » clients « , par l’activité » services » de la société AAA. Ayant bien intégré l’importance du développement de ses compétences professionnelles et de management pour l’atteinte de ses objectifs stratégiques, la société AAA leur a donné toute leur importance, dans l’application de la méthode, comme l’illustre la figure 4.

La méthode BSC assure la cohérence entre les objectifs » clients » des activités de niveau N‑1, ou N‑2 (marketing, production, services, ventes…), avec ceux de la direction de la société.

Conclusion

La méthode » BSC « , liée au modèle EFQM, a été implantée avec notre concours depuis trois ans dans plusieurs sociétés dans des secteurs très différents : industrie de biens de grande consommation, sociétés de service, informatique de gestion…

Le retour d’expérience permet de porter un premier jugement sur son impact réel.

Son premier avantage reconnu est dans son aptitude à focaliser tous les niveaux de l’entreprise sur les priorités stratégiques, et à franchir les obstacles managériaux qui s’opposent souvent au déploiement.

Le second se traduit par la satisfaction, partagée par toutes les entreprises clientes, de voir mobilisés dans la même direction tous leurs actifs incorporels : compétence humaine, motivation du personnel, nouvelles technologies, management par les processus… Ce résultat est en grande partie lié à la discipline naturelle et concrète qu’impose » BSC » en matière de communication interne dans l’entreprise :

- organisation de la communication des performances, par la communication graphique et automatique des tableaux prospectifs,

- revue systématique des performances,

- plans d’action aux différents niveaux., tant stratégique que opérationnel, et faisant ainsi de la création de valeur une véritable dimension de la culture d’entreprise.

_______________________________

Bibliographie

R. Kaplan and D. Norton : Comment utiliser le tableau de bord prospectif. Éditions d’Organisation.