Les stratégies de prix du leader

Les métiers où la part de marché a de la valeur

Dans les métiers où la part de marché a de la valeur, le leader a toujours intérêt à baisser ses prix pour concentrer l’industrie. Et il est le seul à pouvoir le faire.

Dans ces métiers, par définition, le leader a des coûts structurellement plus bas que ceux de ses concurrents. Toute baisse des prix de sa part en dessous des coûts complets – ou mieux, des coûts cash1 – du ou des concurrents marginaux permet d’éliminer ceux-ci et d’augmenter sa part de marché à leurs dépens.

Dans ces métiers, par définition, le leader a des coûts structurellement plus bas que ceux de ses concurrents. Toute baisse des prix de sa part en dessous des coûts complets – ou mieux, des coûts cash1 – du ou des concurrents marginaux permet d’éliminer ceux-ci et d’augmenter sa part de marché à leurs dépens.

Cette augmentation se traduit elle-même en coûts plus bas, ce qui permet de maintenir la rentabilité tout en croissant.

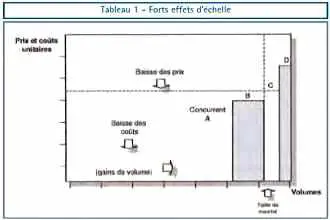

Il est aisé de démontrer que toute autre stratégie est sous-optimale à moyen terme (tableau 2).

Dans toute industrie où les effets d’échelle sont importants (automobile, télécommunications, microprocesseurs…), la stratégie optimale pour le leader est de concentrer l’industrie à son profit. La politique de prix est l’arme absolue pour y parvenir. Le leader qui ne l’utilise pas perd son avantage structurel et se fait dépasser à moyen terme.

IBM a ainsi baissé ses marges sur les grands systèmes (mainframe) dès que le marché a été mis en péril par les serveurs et l’informatique décentralisée. De plus de 70 % au début des années quatre-vingt, la marge brute est tombée à environ 25 à 30 % aujourd’hui mais reste néanmoins élevée. Ceci lui a permis de limiter l’érosion du marché, d’éviter la prise de part de marché par de nouveaux entrants, et de maintenir un niveau de rentabilité satisfaisant.

Plus l’industrie est en forte croissance et plus les baisses de prix peuvent être fortes (les coûts décroissent avec les volumes, d’une part ; le niveau de prix en dessous des coûts de développement d’un concurrent marginal – voire d’un concurrent proche – dissuade les investissements de celui-ci, d’autre part).

Un exemple est celui de l’industrie des microprocesseurs où année après année, à travers l’amélioration de la puissance des puces et la baisse des coûts induits, les prix baissent en moyenne d’environ 25 % par an depuis vingt ans (à puissance équivalente) et Intel concentre progressivement l’industrie à son profit tout en maintenant des rentabilités nettes sur fonds propres de 30 %.

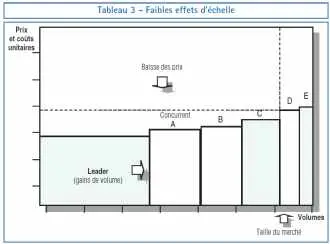

À l’inverse, plus l’industrie est mûre et déjà fortement concentrée, plus les baisses de prix doivent être modulées. Il y a en effet une limite à partir de laquelle l’accroissement des parts de marché et des effets d’échelle rapporte moins que la baisse des marges.

La tactique a donc son importance. La question est bien sûr de ne pas » surinvestir » en baissant les prix, par exemple de 6 à 7 % par an, alors que l’on pourrait obtenir le même résultat avec des baisses de 3 à 4 %. La différence en termes de rentabilité, de valeur boursière et de cash-flows disponibles pour financer la croissance est significative. Or les benchmarks de prix de marché n’existent pas puisque le prix est justement fait par le leader.

Les leaders fixent donc souvent leurs prix avec une vision » interne « , en fonction :

- soit de leurs coûts actuels, avec un objectif de rentabilité minimale supérieur au coût du capital ou permettant de financer la croissance de l’activité ;

- soit, de façon plus agressive, de leurs coûts potentiels à un ou deux ans, en intégrant des gains de parts de marché et des effets d’échelle potentiels.

En fait, le calage rationnel du niveau de prix optimal pour concentrer l’industrie devrait dépendre uniquement de deux facteurs :

- d’une part, du coût des concurrents marginaux que l’on souhaite éliminer ou dissuader d’investir, des coûts de sortie de ces concurrents et des subventions possibles au sein de leur portefeuille d’activité ;

- d’autre part, de l’importance des effets d’échelle additionnels permis par les gains de volumes.

Ces éléments s’analysent (ils sont en fait plus souvent disponibles qu’on le croit) et s’arbitrent.

Le niveau de prix résultant de cette approche est souvent 2 à 3 % supérieur, en moyenne, à ce qu’une simple approche à partir des coûts du leader indiquerait, tout en permettant les mêmes résultats.

L’analyse et la modélisation des coûts et des marges de manœuvre des concurrents marginaux – ou plus proches, car il s’agit autant d’éliminer les marginaux que de dissuader d’investir les concurrents plus dangereux – sont donc un outil fondamental d’optimisation de la politique de prix.

Les métiers où la part de marché a peu de valeur

Dans les métiers où la part de marché a peu de valeur (textile, acier, production d’électricité…), la situation est plus complexe. Personne n’a intérêt à ce que les prix baissent structurellement, puisque personne ne peut échanger des baisses de prix contre des baisses structurelles de coûts (les volumes supplémentaires n’entraînent pas nécessairement des coûts significativement plus faibles).

Dans ces métiers, les coûts dépendent davantage du taux de remplissage des capacités, des coûts des facteurs, des technologies utilisées… et non de l’échelle de production. Le leader n’y a pas d’avantage structurel. Les différences de coûts entre acteurs sont faibles. Un petit concurrent asiatique avec des coûts de facteurs faibles et une usine, soit amortie, soit avec une technologie plus moderne, peut même y obtenir des coûts plus compétitifs que les grands leaders implantés dans les pays industriels à haut coûts de facteurs. (Ainsi les » mini-mills » et de nouveaux petits aciéristes ont, il y a trente ans, mis à mal les grands opérateurs établis aux USA. Ils sont aujourd’hui, à leur tour, menacés par les producteurs asiatiques qui profitent de coûts de facteurs plus favorables.)

Le leader n’a donc jamais intérêt à baisser les prix pour conquérir des parts de marché. Celles-ci ne seront pas transformées en coûts plus compétitifs et ses marges seront donc dégradées. La structure de l’industrie ne sera pas non plus améliorée parce que deux ou trois concurrents marginaux auront disparu. La courbe d’offre risque de n’en être que plus plate et le prix d’équilibre sur le marché encore plus proche du coût du leader.

À l’inverse, le leader a‑t-il intérêt à diminuer ses volumes pour faire augmenter le prix du marché, et ses marges ?

Deux exemples illustrent les différences significatives qui peuvent exister entre les dynamiques de prix de différentes industries :

• à fort effet d’échelle et forte croissance, d’une part ;

• à faibles effets d’échelle et faible croissance, d’autre part.

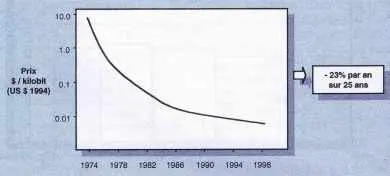

Évolution du prix des D‑RAM (en dollars constants)

Dans l’industrie des semi-conducteurs, les prix à puissances comparables baissent en moyenne d’environ 23 % par an, depuis vingt-cinq ans, en dollars constants (hors inflation).

Dans l’industrie des semi-conducteurs, les prix à puissances comparables baissent en moyenne d’environ 23 % par an, depuis vingt-cinq ans, en dollars constants (hors inflation).

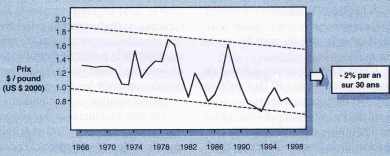

Évolution du prix de l’aluminium primaire USA (en dollars constants)

Dans l’aluminium, les prix ont baissé d’environ 2 % par an sur trente ans en monnaie constante. L’ampleur des cycles de prix est d’environ 100 % (entre le point haut et le point bas, sur une période de dix ans) et est plus grande que la baisse de prix tendancielle sur la même période.

Il faut d’abord que son pouvoir de marché soit suffisant (il faut qu’il ait une part de marché importante dont la variation soit susceptible de peser sur l’équilibre offre demande) ; que la pente de la courbe d’offre soit suffisante pour entraîner des coûts plus élevés sur les volumes marginaux ; que les coûts de développement de nouveaux entrants potentiels soient suffisamment élevés pour qu’il n’y ait pas une menace permanente de nouvelles capacités ou de substitution technologique ; enfin il vaut mieux que les grands concurrents immédiats mènent la même politique et partagent le coût de restructuration des capacités de l’industrie. Sinon ils bénéficieront des augmentations de prix résultant de la politique de réduction de volumes initiée par le leader, sans devoir consentir les investissements de restructuration correspondants.

On voit l’inéluctable dynamique des industries sans effets d’échelle dans le tableau 4 ci-dessous. Tout le monde a intérêt à gérer les volumes de façon à optimiser les prix. Mais seuls le leader et ses grands concurrents, lorsqu’ils représentent isolément ou conjointement une part de marché significative, ont le pouvoir d’influencer ces prix. À l’extrême, cette dynamique produit des cartels transitoires voire des ruptures dans l’offre (comme dans l’électricité au printemps 2001 en Californie).

On comprend également, et à l’inverse, pourquoi cette situation optimale pour les acteurs tarde souvent à se produire lorsque l’industrie subit un choc (dérégulation, baisse de la demande, augmentations significatives de capacités…). Les coûts dépendent fortement des taux de remplissage dans ces industries. Les stratégies de réaction à court terme des acteurs conduisent donc souvent à des spirales de prix à la baisse (sans effet structurel sur le remplissage des capacités tant que l’équilibre global offre demande n’est pas réalisé) avant de se recaler sur des stratégies optimales de long terme (réajustement des volumes).

Ainsi, dans le transport aérien, la dérégulation et les surcapacités des années 1990–1994 ont entraîné des chutes de prix généralisées allant jusqu’à 40 % et conduisant à des rentabilités sur capitaux propres négatives de – 5 % à – 50 % pour les grandes compagnies aériennes américaines et européennes (à l’exception de British Airways), tous les acteurs essayant vainement de remplir leurs capacités en baissant les prix. Les prix sont remontés de façon segmentée jusqu’à plus de 50 %, dans les années 1995–2000, grâce à l’ajustement des capacités et à la forte croissance du transport aérien, entraînant des rentabilités sur fonds propres de + 10 % à + 40 % sur la période.

La crise économique récente (2001) entraîne à nouveau une forte surcapacité, mais à la différence du début des années quatre-vingt-dix, les compagnies aériennes semblent cette fois choisir d’optimiser rapidement leurs capacités (les avions sont stockés dans le Nevada) plutôt que de brader leurs prix.

Dans cette situation également, en termes tactiques, l’important est de ne pas caler ses prix uniquement sur ses coûts de production (et surtout pas sur les coûts de production variables, sauf pour des tactiques de très court terme). Comme dans le cas précédent, il n’y a pas non plus de » marché » servant de benchmark.

Le calage rationnel des prix doit intégrer les éléments “ externes ” (structure concurrentielle, coûts des concurrents…) et non seulement “ internes ” (coûts de leader aujourd’hui ou demain).

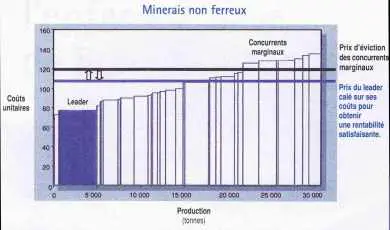

Dans l’exemple ci-dessous (minerais non ferreux), le leader a calé ses prix de façon à couvrir ses coûts du capital et financer sa croissance. Un prix supérieur de 8% permettrait tout autant l’éviction des concurrents marginaux tout en augmentant les résultats. Enjeu annuel : un manque à gagner de 83 millions d’euros de résultat avant impôts.

Minerais non ferreux

Le calage sur les coûts des concurrents marginaux (en coûts complets ou en coûts cash, à taux de remplissage partiel ou total) est donc là aussi la clé. Il n’empêche pas les mouvements tactiques à la hausse ou à la baisse sur des clients spécifiques et des périodes transitoires, mais permet d’encadrer l’action des forces commerciales, de limiter les contagions à la baisse (surtout en période de récession) et d’optimiser les marges de façon significative.

Dans les marchés en forte croissance, les prix pourront se caler sur les coûts complets des concurrents marginaux ou sur ceux des nouvelles capacités à bâtir, si ceux-ci sont supérieurs. Dans les marchés à maturité (voire en récession), ou en surcapacité, ils se baseront davantage sur les coûts cash des concurrents marginaux.

Les métiers où la part de marché a peu de valeur et où l’industrie est fragmentée

Dans les métiers où la part de marché a peu de valeur, et où, de plus, le leader a des parts de marché faibles en pourcentage de l’ensemble du marché (moins de 5 à 10 %) la situation est sans ambiguïté. Le leader n’a en mains ni le levier des coûts (il n’y a pas ou plus de différences structurelles entre concurrents), ni celui des prix (il n’y a pas de pouvoir de marché). Il ne peut que subir les évolutions des prix de marché. (C’est d’ailleurs la seule situation où un tel marché » immanent » existe.)

Aucun grand groupe ne peut créer durablement de la valeur dans de tels marchés et en l’absence de ces deux leviers. Il n’y a pas de stratégie de prix » utile « .

Qu’en conclure ?

Diminuer les prix et les coûts de façon structurelle et continue est la seule stratégie gagnante à long terme pour une entreprise leader dans des métiers à fort effet d’échelle.

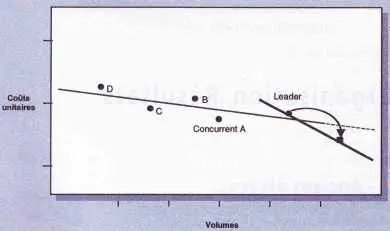

Pourquoi l’alignement par le leader de ses prix sur ses coûts (plus marges) n’est-il pas une stratégie optimale ? Parce que l’effet d’échelle à travers une industrie n’est pas le même que l’effet d’échelle pour un concurrent donné. La raison en est que les différents moyens de production ont des âges différents, utilisent des technologies différentes et ont des coûts de facteurs différents.

Par exemple, la pente de l’effet d’échelle pour un leader, investissant aujourd’hui dans des technologies nouvelles, et de façon optimisée, est souvent plus forte que la pente de l’effet d’échelle moyen de l’industrie (dans le cas contraire, les rendements d’échelle deviennent décroissants).

Dans le cas de figure ci-dessus, le leader peut éliminer rapidement les concurrents marginaux avec des baisses de prix faibles, car les effets d’échelle ne sont pas distribués à travers l’industrie de façon homothétique. Une baisse des prix plus importante, en fonction de ses propres coûts décroissants, est un investissement inutile

Gérer ses prix (et ses marges) de façon optimisée en réduisant au besoin ses volumes et en » gérant » au plus fin l’entrée de nouveaux concurrents ou la sortie de concurrents marginaux est la seule stratégie créatrice de valeur pour un leader dans une industrie à faibles effets d’échelle.

Sortir du segment d’activité est la seule stratégie créatrice de valeur dans certaines industries trop fragmentées (il n’y a pas de stratégie de prix » utile »).

Ces trois stratégies sont apparemment simples et structurellement différentes. Nombreux sont pourtant les leaders appliquant une stratégie structurellement inadaptée à leur activité. Ils en payent le prix à moyen terme, en baisse de parts de marché et de compétitivité structurelle, ou en rentabilité.

Chacune d’entre elles est valable quelle que soit la conjoncture économique ! Le calage du prix doit bien sûr être adapté à la situation de croissance ou de récession, mais la stratégie générique ne change pas.

Les deux premières sont complexes à décliner et à optimiser, dans la mesure où les vrais leaders, par leur propre stratégie, fixent d’une certaine façon le prix du marché et ne peuvent donc s’y référer. Or, un surinvestissement de 2 % en prix » trop bas » en moyenne représente souvent 4 à 5 % en différence sur le ROCE et 6 à 8 % sur le ROE !

Par rapport à cet enjeu majeur, il est frappant de constater la différence de sophistication au sein de grands groupes entre les approches d’optimisation ou de réduction des coûts, d’une part, et les approches de calage et d’optimisation des prix, d’autre part.

Les grands groupes réduisent de façon drastique et systématique leurs coûts (analyses de la valeur ; réductions des sureffectifs ; reengineering des processus ; rationalisations industrielles ; délocalisations ; optimisations sur les achats…).

Les optimisations des prix à court ou à long terme sont au contraire loin d’être aussi systématiques. Elles s’appuient souvent et simplement sur les modélisations comptables du contrôle de gestion ou les intuitions fortes des commerciaux confrontés à leur vision instantanée du » marché « .

Or, des outils analytiques existent permettant de cadrer rationnellement les enjeux et les stratégies de prix, voire de prédire les évolutions à moyen terme. Les prix s’optimisent de façon aussi fine et rationnelle que les coûts. Et la valeur se crée autant par une optimisation de 5 % sur les prix que de 10 % sur les coûts (et d’autant plus que la première influera structurellement sur la deuxième).

Dans le cas contraire, on réduit de moitié le potentiel d’amélioration des résultats. depuis vingt ans (à puissance équivalente) et Intel concentre progressivement l’industrie à son profit tout en maintenant des rentabilités nettes sur fonds propres de 30 %

__________________________________________

1. Tous les coûts qui entraînent un débours réel en trésorerie, c’est-à-dire hors dotations aux amortissements et aux provisions.

Articles similaires :

Un outil intégrateur de la création de valeur dans l’entreprise : le tableau de bord prospectif

Un outil intégrateur de la création de valeur dans l’entreprise : le tableau de bord prospectif

Les actifs immatériels, sources de différenciation et de développement

Les actifs immatériels, sources de différenciation et de développement

Une alimentation durable : quels enjeux ?

Une alimentation durable : quels enjeux ?

La politique industrielle de Georges Pompidou, un modèle à méditer

La politique industrielle de Georges Pompidou, un modèle à méditer

Une entreprise en symbiose avec son territoire

Une entreprise en symbiose avec son territoire