Quelle vérité des comptes pour demain ?

Les comptes de Rank Xerox

Les comptes de Rank Xerox

Une enquête de la Securities and Exchange Commission (SEC), le régulateur boursier américain, dont les éléments ont, selon les usages en vigueur aux États-Unis, été rendus publics, révélait il y a un an d’importantes irrégularités comptables chez Rank Xerox. De 1997 à 2000, les comptes du fabricant de photocopieurs avaient menti : pour l’ensemble des quatre exercices, le chiffre d’affaires s’était trouvé gonflé de 6,4 Md$ et le résultat avant impôt de 1,5 Md$, déclarait publiquement Xerox lui-même en juillet 2002.

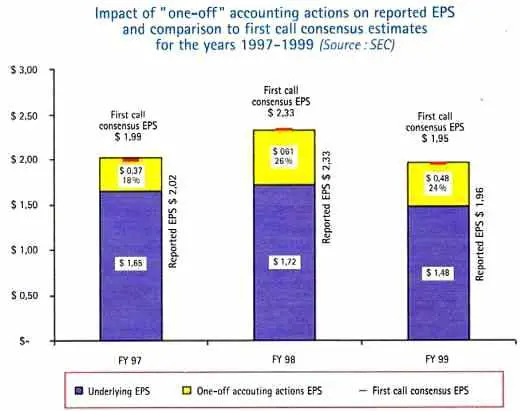

Au-delà du choc provoqué par cette annonce à cause des montants en jeu, la lecture du rapport1 de la SEC nous instruit sur les mécanismes qui ont conduit la société à fausser de plus en plus ses comptes. Extrait du rapport, le graphique ci-contre compare les bénéfices par action attendus par les analystes financiers (avant publication des résultats), avec ceux effectivement publiés par Xerox, ainsi que ceux (recalculés par la SEC) qui découlaient de l’application des règles comptables américaines US Gaap2 et des principes comptables retenus par Xerox jusqu’en 1996. Ce sont ces derniers chiffres, tous en deçà des attentes des analystes, qui auraient dû être publiés.

Pourtant, Xerox a réussi à gonfler la part de chiffre d’affaires et de résultat comptabilisée lors de la signature de nouveaux contrats de location de photocopieurs, en jouant sur les paramètres dans les modèles utilisés pour valoriser ces contrats. Non signalés, ces changements rendaient en fait incomparables les résultats d’une année sur l’autre.

Ce qui est le plus frappant, dans les manipulations comptables de Xerox, c’est la corrélation parfaite entre les chiffres attendus par le public et ceux annoncés. La société, en clair, avait voulu à tout prix être à la hauteur des espérances que les marchés financiers avaient placées en elle. Dans le contexte de croissance économique et de forte hausse de la Bourse de la fin des années quatre-vingt-dix, les résultats ne pouvaient pas décevoir.

Cette affaire, comme d’autres scandales financiers récents, illustre la rupture du consensus tacite existant entre le management de l’entreprise et les utilisateurs des comptes, consensus qui était pourtant à la base de l’utilisation de la comptabilité, comme nous l’avons compris au cours du travail que nous avons réalisé pour un mémoire de fin de scolarité du Corps des Mines.

Les comptes, une « affaire de convention »

Il faut renoncer à croire que la comptabilité se comporte comme une science exacte, comme l’énoncé d’une vérité objective, absolue, définitive. Les comptes résultent toujours en partie d’arbitrages et de choix faits par les dirigeants, certes sous la surveillance des commissaires aux comptes et des régulateurs boursiers, mais néanmoins tributaires des individus et du contexte. Cité par la défense dans l’affaire du Crédit Lyonnais, René Ricol, ancien président de la Compagnie nationale des commissaires aux comptes et actuel président de l’IFAC3, témoignait ainsi : « Un bilan, c’est une affaire de convention. Il n’y a pas de vérité dans les comptes. La question est de savoir si l’on est dans un compromis acceptable ou pas. » Cette notion de compromis, d’admissibilité opposée à celle d’exactitude, évacue la croyance en une vérité comptable absolue. Les comptes doivent mettre d’accord les parties prenantes de l’entreprise, dirigeants, actionnaires, salariés et créanciers, et les rassembler autour d’une forme de consensus, mais ne sont pas la révélation de certitudes.

Traditionnellement, ce consensus pouvait être atteint grâce à des comportements particuliers des différents acteurs. Les dirigeants pratiquaient assez largement le lissage des résultats, qui signalait même les bons gestionnaires. Des réserves constituées les bonnes années (les Anglo-Saxons parlent de cookie jars) venaient combler les déficits des mauvaises années. Les experts-comptables et les commissaires aux comptes plaçaient, eux, au cœur de leur pratique le principe de prudence, consistant à traiter avec une grande circonspection les événements ayant une influence positive sur les comptes, tant qu’ils n’étaient pas certains, alors que les informations pouvant être potentiellement négatives devaient être immédiatement prises en compte. Enfin, l’actionnariat faisait preuve de modération dans ses revendications, se contentant de données assez sommaires sur les comptes de l’entreprise dans laquelle il investissait, et surveillant surtout la régularité du dividende versé.

Un consensus aujourd’hui rompu

Mais nous voyons disparaître progressivement les conditions qui rendaient possible ce consensus, les multiples affaires de la fin des années quatre-vingt-dix étant symptomatiques de la fin de celui-ci.

De nombreux facteurs peuvent être invoqués, à commencer par l’accélération et la mondialisation de la vie économique. Ces phénomènes ont été abondamment décrits : un rythme accéléré de fusions et d’acquisitions chez les grands groupes a considérablement accru la complexité de leurs structures, et le nombre de filiales dans des pays utilisant des normes comptables différentes. Les périmètres de consolidation changeant au gré des acquisitions et des cessions, la comparaison d’une année sur l’autre ne peut souvent se faire que par les comptes pro forma, malheureusement non standardisés. Toutes les acquisitions font aussi apparaître dans les bilans des actifs incorporels pour des montants considérables (53 Md€, pour un actif de 104 Md€ chez France Télécom fin 2001), actifs incorporels dont la valorisation suscite bien des perplexités : les commissaires aux comptes confient avoir bien de la peine à se faire un jugement sur la durée pertinente d’amortissement d’un actif représentant une technologie Internet.

Autre facteur, le contexte de bulle financière de la fin des années quatre-vingt-dix. Sous la pression des marchés, les dirigeants ont été poussés, comme le montre l’exemple de Rank Xerox, à faire des promesses de plus en plus difficiles à tenir, et ont parfois choisi la voie d’une comptabilité agressive pour afficher des résultats en ligne avec ces engagements.

Le consensus comptable s’est alors effondré avec les fracas qu’on sait : ce furent Enron, WorldCom, Tyco aux États-Unis, mais aussi Ahold, et chez nous, le procès des comptes du Crédit Lyonnais ainsi que les péripéties comptables de Vivendi Universal. Un nouveau consensus comptable doit maintenant se reformer pour que la confiance revienne.

À l’heure des grands chantiers comptables (nouvelles normes, nouvelles dispositions législatives concernant l’audit, nouveaux acteurs de régulation), voyons à quoi celui-ci pourra ressembler, en comprenant tout d’abord quelle évolution dans la notion de vérité des comptes nous sommes en train de vivre.

De la vérité juridique à la vérité économique

La vérité des comptes était traditionnellement une notion juridique. La comptabilité française est restée, malgré des ajouts ultérieurs, centrée autour de la notion de comptes réguliers, c’est-à-dire conformes à un corps de règles. Cette approche, également en vigueur aux États-Unis, fait de la comptabilité un simple outil d’enregistrement des contrats passés par l’entreprise. Les comptes étaient donc très tributaires de la forme juridique des contrats de l’entreprise : on disait la comptabilité « algèbre du droit ».

Mais cette construction a trouvé ses limites, en particulier aux États-Unis où des règles trop précises étaient facilement contournées par des financiers ingénieux.

Tournant le dos à cette conception juridique de la comptabilité, l’IASB, organisme qui édicte les normes internationales IAS qui s’imposeront à toutes les sociétés cotées européennes dès 2005, privilégie une approche économique de la comptabilité. Leurs normes se fixent en effet pour objectif de transmettre à l’actionnaire une image économique fidèle. Elles sont tournées vers le lecteur des comptes (et sa perception de la réalité économique de l’entreprise) et non plus vers le préparateur (et la conformité de ses comptes aux règles en vigueur). On trouve une illustration concrète de cette approche dans la façon dont les montages financiers sont retraités en normes IAS, ceci venant confirmer une tendance que prenait déjà la comptabilité française.

Ainsi les contrats de location-vente « sale-lease back » seront réintégrés au bilan lorsque l’entreprise assume de fait la propriété du bien au sens économique, et ce malgré la structure formelle des contrats passés.

Cette transition de la comptabilité du juridique vers l’économique fait dire à certains que la comptabilité du futur sera bien une science exacte, et que la notion de vérité des comptes prend un sens scientifique.

Mais cette vision n’est pas universellement partagée.

La comptabilité économique introduit dans les comptes des valorisations fondées sur une vision de l’avenir, là où traditionnellement on se contentait d’enregistrer le passé. Or chacun a sa vision du futur, qui en outre évolue dans le temps4. En voulant davantage donner une image économique de l’entreprise, les comptes demeureraient plus que jamais soumis à la subjectivité et à des vérités éphémères.

Ainsi il est fréquent qu’un dirigeant nouvellement arrivé dans une entreprise passe immédiatement d’importantes dépréciations sur des acquisitions réalisées par son prédécesseur, parce qu’il n’a pas la même vision stratégique ni les mêmes intentions que ce dernier, et la comptabilité économique a bien du mal à étayer une approbation ou un refus de ces opérations comptables.

Un certain nombre d’observateurs contestent aussi la viabilité de normes comptables résumées à des principes, non déclinés en règles d’application détaillées. C’est cependant le choix qu’a fait l’IASB, jugeant que des règles trop précises ne permettent pas d’aboutir à une image économique fidèle, car elles font retomber dans le formalisme. Cette posture semble prendre le contre-pied de celle des normalisateurs comptables américains. Pourtant, certains sceptiques rappellent que les normes américaines, au départ, reposaient également sur un volume de textes restreint et prédisent que l’utilisation à grande échelle des normes internationales rendra inévitable la multiplication des interprétations et l’apparition de règles résultant de la jurisprudence.

Plus fondamentalement, on ne peut prétendre à l’unicité de la vérité économique : à chaque partie prenante correspond une réalité différente de l’entreprise. Ceci implique en pratique qu’une comptabilité économique privilégie nécessairement la vérité de certains au détriment de celle des autres. Les normes comptables supposent le choix d’un utilisateur.

Vers la vérité du seul investisseur

En comptabilité française traditionnelle, les utilisateurs premiers des comptes ne sont pas les actionnaires, mais à l’origine la justice (comme moyen de preuve), puis le fisc et la comptabilité nationale. Les normes IAS, elles, font clairement le choix de privilégier la vérité de l’investisseur, et on pourrait ajouter : l’investisseur de court terme. Tout en définissant sept catégories5 d’utilisateurs aux intérêts potentiellement divergents (investisseurs, employés, créanciers, fournisseurs, clients, administration et grand public), elles affirment que les besoins en information financière des investisseurs recouvrent très largement ceux des autres utilisateurs.

Pourtant, les choses ne sont peut-être pas aussi simples. Ainsi, dans le cas d’une compagnie d’assurances, l’assuré et l’actionnaire ont des intérêts clairement dissociés : l’actionnaire aime le risque, pas l’assuré. L’actionnaire préférera un traitement comptable plus agressif, pour faire remonter le plus possible de dividendes dans l’instant sans laisser se constituer de provisions, au contraire de l’assuré qui souhaitera pour sa part un traitement comptable plus prudentiel. Cette divergence est illustrée par un débat récent6 sur les provisions dites « techniques » entre la Commission de contrôle des assurances (CCA) et le Conseil national de la comptabilité (CNC). Schématiquement, la CCA réclamait, au nom des assurés, un traitement comptable plus prudent, que refusait le CNC en vertu du principe d’image fidèle à donner à l’investisseur.

En écrivant des normes destinées à refléter la seule vérité de l’investisseur, l’IASB propose de mettre fin à une certaine conception de la comptabilité comme instrument de politique publique, qui était en vigueur en France comme aux États-Unis. C’est en premier lieu l’arrêt de l’utilisation des normes à des fins de macrorégulation prudentielle, comme on vient de le voir dans le domaine des assurances. Mais c’est aussi la fin d’une utilisation plus large de la comptabilité comme outil d’incitation économique.

Le débat autour du traitement comptable des stock-options en est un bon exemple : pour des motifs d’incitation à l’entreprenariat, celles-ci n’étaient traditionnellement pas comptabilisées comme les autres modes de rémunération. L’IASB propose de les comptabiliser comme des charges salariales : en IAS, la seule vérité est la vérité de l’investisseur.

L’avènement du nouveau consensus comptable

On est donc en train d’assister à une double métamorphose de la notion de vérité des comptes : une acception moins juridique et plus économique, et dans le même temps un point de vue recentré sur le seul investisseur. C’est peut-être cela le nouveau consensus comptable : un recentrage autour de l’investisseur. En effet les normes comptables sont fortement liées au modèle économique dans lequel elles évoluent, et notre pays est en train de connaître depuis une vingtaine d’années une métamorphose de son système financier, passant d’un capitalisme marqué par l’intervention de l’État et un financement prépondérant par les banques, vers un modèle où le rôle de l’État est réduit, et où les capitaux proviennent principalement des marchés financiers.

Mais ce nouveau modèle est loin de faire l’unanimité, et par conséquent l’unification des normes comptables ne se fera peut-être pas aussi facilement que le passage à l’euro.

Certaines entreprises qui ont beaucoup à perdre dans un alignement français sur un système financier à l’anglo-saxonne proclament leur attachement au modèle économique européen continental, caractérisé par un moindre rôle des marchés. En particulier les banques françaises mais aussi les compagnies d’assurances ainsi que certaines entreprises industrielles s’opposent à plusieurs propositions-clés de l’IASB. L’Union européenne elle-même a récemment manifesté un début de désaccord7.

Toutefois, il faut sans doute plutôt voir le changement dans l’esprit des normes comme la conséquence, et non la cause de métamorphoses financières déjà amorcées. En cela, les normes internationales servent peut-être de bouc émissaire aux opposants à ces transformations. Mais, que les normes IAS soient à l’origine de ces transformations ou qu’elles n’en soient que l’expression, leur adoption – et avec elle le triomphe d’une comptabilité pour l’investisseur – ne se fera pas sans opposition.

Le consensus comptable de demain passe sans aucun doute par l’adoption des normes IAS en Europe. Pourtant, alors que leur première application obligatoire est prévue pour 2005, dans à peine plus d’un an, ces normes ne sont pas encore prêtes, plusieurs de leurs dispositions étant fermement refusées par certaines entreprises.

Tout le monde n’est pas prêt à accepter un nouveau consensus comptable centré autour de l’investisseur. Or la reprise économique passe par le rétablissement de la confiance. Dans la vaste lutte d’influence qui a déjà commencé à s’engager à un niveau politique, il reste à espérer que l’investisseur ne soit pas totalement oublié.

________________________________

1. http://www.sec.gov/litigation/complaints/complr17465.htm

2. Generally accepted accounting principles.

3. International Federation of Accountants (Fédération internationale des Comptables).

4. Pierre-Noël Giraud, dans Le Commerce des promesses, énonce très clairement la relation entre valorisation économique et vision de l’avenir : « Les actifs financiers ne sont que des promesses de revenus futurs. L’avenir étant contingent, irréductiblement incertain, le prix actuel de ces promesses ne peut qu’être commandé par les visions fragiles et changeantes que les acteurs ont de l’avenir. » (page 127).

5. IASB Framework, paragraphe 9.

6. Les Échos, 8 janvier 2003, p. 18.

7. Les Échos, 30 mai 2003, p. 21.