Préparer sa retraite dans le cadre de l’assurance-vie : la solution des fonds à horizon

La nécessité de prévoir un complément de revenus pour la retraite

Les déséquilibres du système actuel

Le système français de retraite par répartition suppose un équilibre entre actifs et retraités.

Or, il est de notoriété publique que la baisse de la natalité et l’allongement progressif de la durée de vie créent un déséquilibre croissant : dans un délai de quarante ans, le nombre de personnes âgées de plus de 60 ans devrait tripler tandis que, dans le même temps, les salaires sur lesquels sont assises les cotisations devraient seulement doubler…

Le rapport Charpin présenté en 1999 laisse entrevoir des problèmes importants d’ici à 2040 : si aucune mesure n’est prise, le déficit du régime général des salariés du privé atteindrait 400 milliards de francs (contre environ 6 à 10 actuellement). Celui de la fonction publique atteindrait pour sa part 280 milliards de francs.

Afin de maintenir l’équilibre des régimes de retraites, les différentes propositions de réformes font intervenir à des degrés divers l’allongement de la durée de cotisation, l’augmentation du poids des cotisations et la réduction des prestations.

Dans tous les cas, l’effort demandé pour maintenir le système sous sa forme actuelle sera important.

Le besoin de retraite complémentaire

Les premières mesures prises pour faire face au déséquilibre croissant des générations ont conduit à :

- l’allongement en 1993 de la durée de cotisation nécessaire pour obtenir une retraite à taux plein (de trente-sept ans et demi à quarante ans),

- l’augmentation du poids des cotisations (hausse moyenne de 20 % du taux de cotisation),

- l’accroissement progressif de dix à vingt-cinq ans (en 2008) du nombre d’années prises en compte pour le calcul du salaire de référence.

Malgré ces aménagements, le montant des retraites futures continuera mécaniquement de diminuer.

À titre d’exemple, un cadre du privé partant à la retraite aujourd’hui percevra en moyenne 60 % de son dernier salaire brut, soit sensiblement moins qu’il y a vingt ans. D’ici une à dizaine d’années, ce chiffre sera plus proche de 50 %.

Une telle réduction de revenus conduit dès à présent nombre d’individus à se constituer un complément individuel de retraite.

Cependant, contrairement aux pays anglo-saxons où existent depuis longtemps des fonds de pension, aucune structure spécifique pour accueillir ce type d’épargne n’a encore vu le jour en France, sauf pour quelques catégories de population : les fonctionnaires, les travailleurs non salariés et les agriculteurs.

Les futurs retraités doivent donc constituer eux-mêmes leur épargne à long terme à partir des supports proposés par le marché.

L’assurance vie, épargne privilégiée des Français

Les principaux supports d’épargne longue en dehors de l’assurance vie

Si l’on exclut la gestion de fortune qui ne concerne qu’un petit nombre d’investisseurs fortunés et les produits bancaires classiques orientés vers une épargne à plus court terme, les principaux modes d’épargne longue envisageables aujourd’hui sont :

La gestion en direct hors PEA

Elle permet, au travers d’un portefeuille de titres (actions, obligations, OPCVM), d’investir sans limitation de montant.

Cependant, d’une part, un portefeuille titres ne permet pas de bénéficier d’avantages fiscaux particuliers contrairement à d’autres types de supports, d’autre part, il suppose une bonne connaissance des produits financiers, et une certaine disponibilité pour en suivre la gestion.

L’épargne entreprise

Accessible jusqu’ici aux seuls salariés des plus grosses entreprises, elle doit être prochainement étendue aux PME.

Elle permet de bénéficier d’un abondement de l’employeur et d’une franchise fiscale sur les revenus qui restent soumis aux prélèvements sociaux de 10 %.

Cependant, les véhicules de placement proposés dans ce cadre sont souvent peu diversifiés (parfois limités aux seules actions de l’entreprise), ce qui ne facilite guère l’optimisation de la gestion.

De plus, l’abondement de l’entreprise ne concerne souvent que des montants limités alors que les versements annuels sont plafonnés à 25 % des revenus annuels.

Enfin, à terme, seule une sortie en capital est possible.

Le PEA (Plan d’épargne en actions)

Il permet de se constituer un portefeuille d’actions en franchise d’impôt grâce à une exonération totale des revenus et des plus-values qui restent toutefois soumis aux prélèvements sociaux de 10 %.

Cependant, le cumul des investissements est limité à 600 000 francs et seules des actions françaises (ou des OPCVM comportant au minimum 60 % d’actions françaises) peuvent être détenues, ce qui pose un problème d’optimisation de performance. Enfin, les liquidités ne sont pas rémunérées.p

Les contrats dits » loi Madelin »

Ils constituent une solution intéressante qui permet de déduire les versements de son revenu imposable (jusqu’à un plafond fixé à 264 000 francs en 1999).

Cependant, ces contrats sont réservés aux seuls travailleurs non salariés. Ces derniers doivent s’engager à cotiser jusqu’à la retraite sans interruption et ne peuvent récupérer l’épargne que sous la forme d’une rente viagère soumise à l’impôt sur le revenu.

L’assurance vie

Ce produit, accessible à tous, permet de cumuler de nombreux avantages.

Un cadre juridique et fiscal avantageux

- Abattement annuel de 30 000 F pour les personnes seules ou 60 000 F pour les couples, hors prélèvements sociaux.

- Réduction du prélèvement libératoire sur les revenus à 7,5 % au lieu de 25 % pour les valeurs détenues en direct.

- Application de cette fiscalité uniquement à la sortie pour les contrats investis en OPCVM, qui assurent désormais l’essentiel de la collecte : les intérêts d’une année continuent donc à être intégralement capitalisés jusqu’au terme.

- Exonération des droits de succession jusqu’à un million de francs par bénéficiaire, tous contrats confondus, et taxation limitée à 20 % au-delà, au lieu d’un plafond de 60 %.

- Cadre juridique très souple : libre désignation du bénéficiaire.

Aucun plafonnement des versements contrairement à l’épargne entreprise et au PEA.

Des contraintes de gestion limitées

L’assuré peut diversifier ses placements au travers des divers fonds d’investissements proposés par l’assureur et effectuer périodiquement des arbitrages.

Une sortie en capital ou en rente comme pour le PEA mais contrairement à l’épargne entreprise.

Ces avantages ont fait de l’assurance vie le placement favori des Français, qui y consacrent en moyenne les deux tiers de leurs flux financiers.

| Année | Part de l’assurance-vie dans les flux financiers d’épargne des ménages français |

| 1997 | 73 % |

| 1998 | 68 % |

| 1999 | 63 % |

Au total, l’assurance vie représente aujourd’hui 4 000 milliards de francs gérés, ce qui en fait un des principaux supports de l’épargne en France.

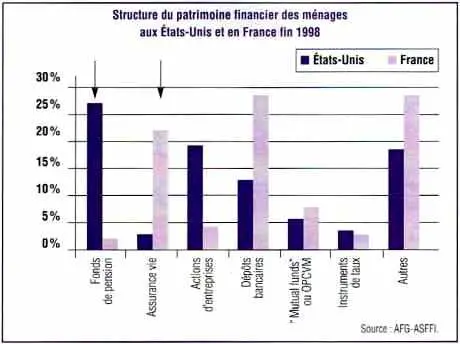

Une comparaison entre le patrimoine financier des ménages en France et aux États-Unis (voir graphique ci-après) fait bien apparaître que l’assurance vie supplée à la quasi-absence de fonds de pension dans notre pays.

En effet, les fonds de pension représentent un peu plus du quart du patrimoine financier des Américains contre 1 % de celui des Français.

En revanche, l’assurance vie représente un cinquième du patrimoine financier des Français contre 1 % de celui des Américains.

La solution des fonds à horizon

Le concept

Lancé par les Anglo-Saxons, le concept des fonds à horizon a été proposé pour la première fois en France aux épargnants individuels, par la BNP en avril 1999 avec le contrat Natio-Vie Multihorizons. Natio-Vie l’utilisait depuis plusieurs années déjà avec succès, pour les contrats de retraite collective d’entreprise.

Les fonds à horizon ont pour objectif d’optimiser le rendement de l’épargne en se fondant sur deux grands principes :

– miser sur les actions qui sont sur la durée le placement le plus performant,

– réduire l’exposition en actions à l’approche de la retraite afin de sécuriser un capital permettant de servir le complément de revenus recherché.

Miser sur les actions

Historiquement, les actions offrent sur longue période la performance la meilleure.

Ainsi, sur une période de près de soixante-dix ans (1931−1999), on constate les rendements annuels moyens suivants en France :

| Type d’actifs (France) | Performance annuelle moyenne de novembre 1931 à septembre 1999 |

| Monétaire | 5,1 % |

| Obligations | 5,8 % |

| Actions | 11,8 % |

| Source : revue Quants – décembre 1999. | |

Pour évaluer le risque correspondant à ces investissements, on peut comparer leur plus mauvaise performance historique sur la période observée :

On constate que les actions sont à la fois les supports d’investissement les plus performants et ceux dont le risque est le plus important.

Pour que les actions » surperforment » les autres supports d’investissement, il faut donc que, sur la durée, leur performance cumulée permette d’absorber les à‑coups du marché.

| Type d’actifs (France) | Plus mauvaise performance historique annuelle entre 1931 et 1999 |

| Monétaire | + 0,9 % |

| Obligations | ‑25 % |

| Actions | 11,8%-60 % |

| Source : revue Quants – décembre 1999. | |

Une analyse comparée de la performance des obligations et des actions américaines sur près de deux siècles (de 1802 à 1997) montre que le nombre de cas où les actions surperforment les obligations s’accroît avec la durée de placement :

On constate, de la même façon, que sur la période 1951–1999, aucun investisseur ayant investi pendant vingt-cinq ans dans un panier indiciel d’actions françaises n’aurait subi de perte.

| Performances comparées des actions et des obligations aux États-Unis de 1802 à 1997 |

|

|

| Durée de placement | Pourcentage de cas où les actions surperforment les obligations | |

| 1 an | 60 % | |

| 5 ans | 70 % | |

| 10 ans | 80 % | |

| 20 ans | 90 % | |

| 30 ans | 99 % | |

| Source : revue Quants – décembre 1999. | ||

Réduire l’exposition en actions à l’approche de la retraite

Un investissement en actions améliore la performance à condition de pouvoir supporter les retournements temporaires de cours. Or, on a vu que, statistiquement, plus la durée de placement était courte, plus le risque de contre-performance des actions était élevé.

À l’approche de la retraite, il peut paraître judicieux de réduire l’exposition en actions afin de minimiser la probabilité d’une contre-performance qui ne pourrait plus être compensée avant l’échéance.

Cette désensibilisation aux actions devra se faire progressivement afin de tirer le meilleur parti possible de la surperformance des actions.

Si l’on détermine un niveau de perte maximum que l’on ne souhaite pas dépasser, il est possible de rechercher une optimisation. En effet :

- le niveau de perte maximum correspondra à l’excédent de performance que l’on est prêt à abandonner sans remettre en cause l’objectif d’épargne recherché au terme ;

- la probabilité de dépasser cette perte devra être minimale mais elle ne pourra jamais être nulle tant que l’on gardera des actions.

Elle dépend en fait de deux facteurs : - la part d’actions conservées dans le portefeuille,

- la durée restant à courir jusqu’à l’échéance.

Si l’on se fixe un niveau minimal de probabilité (de 0,5 % à 2 %) pour lequel la perte maximum peut être dépassée, il est possible, à partir d’une modélisation des cours boursiers, d’établir une relation entre la part d’actions résiduelle du portefeuille et la durée d’investissement restant à courir. Dans ce cas :

- le niveau minimal de probabilité pour dépasser la perte maximum dépendra du profil de risque de l’investisseur ;

- la modélisation des cours boursiers pourra être effectuée à partir des données du passé.

Assurance vie et fonds à horizon

Retraite et fonds à horizon

Les fonds à horizon correspondent bien aux caractéristiques de l’épargne retraite :

1) l’horizon de placement est parfaitement défini ;

2) l’épargne est constituée de façon progressive par des versements réguliers tout au long de la vie active ;

3) les revenus complémentaires apportés au moment de la retraite doivent être sécurisés.

L’apport de l’assurance vie

L’assurance vie constitue une enveloppe particulièrement bien adaptée pour accueillir les fonds à horizon.

Les fonds à horizon sont souvent gérés d’une façon indicielle qui est relativement transparente. Ils sont donc parfaitement adaptés aux besoins de la clientèle large de l’assurance vie. L’alimentation des contrats sous forme de versements programmés permet en outre de lisser la performance en répartissant les conséquences des à‑coups du marché. Le cadre de l’assurance vie permet de bénéficier des avantages fiscaux décrits précédemment tant sur le plan des revenus que sur celui de la succession. Enfin, il offre le choix de la sortie : rente ou capital.

L’exemple du contrat Natio-Vie Multihorizons

Natio-Vie a été la première compagnie d’assurance à introduire en avril 1999 un contrat individuel proposant des fonds à horizon, baptisé Natio-Vie Multihorizons.

| Composition des fonds à horizon proposés dans Multihorizons | ||

| Horizon de gestion | Parten actions | Part en obligations |

| 3 ans | 5 % | 95 % |

| 6 ans | 13 % | 87 % |

| 9 ans | 24 % | 76 % |

| 12 ans | 53 % | 47 % |

| 15 ans | 91 % | 9 % |

| > 15 ans | 100 % | |

La part de l’épargne investie en actions décroît bien au fur et à mesure que l’épargnant se rapproche de la date de son départ en retraite.

Pour chaque assuré, la date de retraite envisagée est prise en compte à la souscription et l’allocation d’actifs est progressivement modifiée jusqu’à l’échéance.

La gestion de ce produit est donc personnalisée et évolutive, et apporte à l’assuré une optimisation de sa gestion.

Cette gestion est assurée par les experts de BNP Paribas Asset Mana-gement. Ils peuvent apporter des modifications mineures à l’allocation initiale en fonction des conditions du marché.

Natio-Vie Multihorizons a rencontré un vif succès et le concept des fonds à horizon a ensuite été repris par un nombre croissant d’assureurs.

Ces fonds devraient donc continuer à se développer rapidement en France car ils constituent dans le cadre actuel une des solutions les mieux adaptées à l’épargne retraite complémentaire.