Les opérateurs ferroviaires de proximité, une idée d’avenir

L’apogée du fret ferroviaire en France et en Europe a coïncidé avec celle de l’industrie lourde avec laquelle il était en osmose. Louis Armand (24), ingénieur visionnaire, avait su bousculer les archaïsmes d’alors, mobiliser les technologies, créer l’élan humain qui caractérise les grandes mutations.

“ Les marchandises ne se regroupent pas spontanément comme le font les voyageurs ”

Les trafics lourds étaient traités par trains entiers à haute productivité. À côté de ce socle d’activité très rentable, la SNCF avait conçu un service, le « lotissement », organisé autour d’un réseau de triages-relais offrant un service pour les envois dispersés de petite et moyenne taille, aujourd’hui qualifiés de wagons isolés, et avait développé avec des partenaires routiers une offre de transport combiné.

Cette organisation a longtemps donné satisfaction. Elle reste une référence cheminote.

REPÈRES

Les mutations de l’économie, le recul relatif des flux lourds, l’évolution du transport vers la logistique, l’exigence des flux tendus et de fiabilité correspondante, la croissance de la part des envois diversifiés de petite et moyenne taille, wagons isolés, aux destinations dispersées dans l’Europe et le monde, ont bouleversé le marché. La route s’est remarquablement adaptée à l’exigence logistique.

Le rail a perdu du temps, y compris le combiné qui a perdu des parts de marché. Mais il n’a pas dit son dernier mot, notamment parce que son apport écologique est valorisable auprès du client final et de la collectivité.

Une nouvelle donne

Pris isolément aucun envoi diffus ne peut être rentable. Et les marchandises ne se regroupent pas spontanément comme le font les voyageurs.

UN DÉFI À RELEVER

La récente Conférence pour la relance du fret ferroviaire a mis en évidence l’attente de tous les secteurs de l’économie d’une offre ferroviaire compétitive et fiable tant pour les envois de wagons isolés que pour le transport combiné. Le ferroviaire français doit relever ce défi pour rester un maillon fort de l’Europe ferroviaire, contribuer au redressement industriel et valoriser son savoir-faire technique et humain.

Le rail moderne est donc confronté à un double défi : d’une part s’inscrire avec une haute fiabilité dans la chaîne logistique de chacun de ses clients ; d’autre part organiser les synergies interclients génératrices de productivité, tant pour la séquence terminale que pour la séquence longue distance.

Ce lien logistique nouveau doit s’enraciner dans les territoires.

Le positionnement géopolitique de la France, au carrefour de l’Europe atlantique, l’atout, encore peu valorisé, de ses façades maritimes et la faible part de marché du ferroviaire dans les ports français font de l’avenir du fret ferroviaire une question économique, écologique et politique majeure.

De bonnes connexions à l’Europe ferroviaire seront un atout pour nos territoires et leurs entreprises.

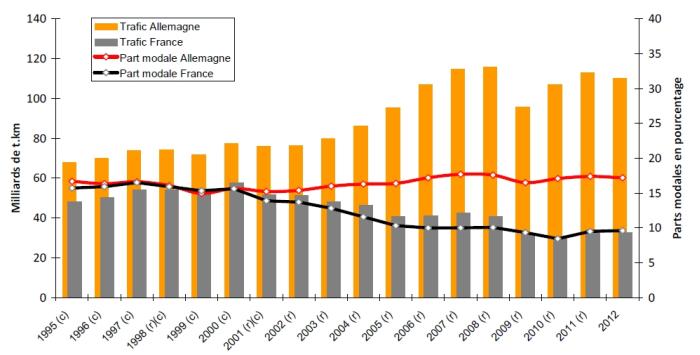

Une situation alarmante

B. Meignien – Sétra 2013 – Sources diverses.

La situation du fret ferroviaire français est alarmante. La France et l’Allemagne ont longtemps fait jeu égal. En 2000, la part de marché du rail y était la même, 15 %. En dix ans le trafic a augmenté de 43 % outre-Rhin, la part de marché augmentant légèrement à 16 %, alors qu’en France le trafic chutait de 40 %, la part de marché tombant à 10 %.

L’effet de l’introduction de la concurrence a été très différent dans les deux pays. Depuis 1994 en Allemagne, DB Schenker, l’opérateur historique, est en croissance, et les nouveaux opérateurs ont atteint progressivement 30 % ; c’est un effet gagnant-gagnant pour tous, y compris les quelque soixante-dix opérateurs locaux territoriaux et portuaires qui jouent un rôle important dans la vitalité ferroviaire.

En France, à partir du 1er avril 2006, les nouveaux opérateurs ont pris en sept ans une part de marché de 34 %, mais cela est largement dû à la réduction volontaire d’activité de SNCF Geodis sur le marché du wagon isolé qu’ils n’ont pas, et de loin, compensée.

Contrairement à une idée répandue, cette chute n’est pas due à la concurrence. Elle s’explique d’une part par la dispersion territoriale de notre économie, d’autre part par la distension du lien territorial du rail et sa faible adaptabilité locale, liée à sa centralisation « à la française ».

Évolutions respectives des trafics de fret ferroviaire en Allemagne et en France

B. Meignien, Sétra 2013. Parts modales : rail, route, fleuve, pipelines. Sources : SOeS (r : données révisées),

VDV (c : données corrigées – parts modales avant 2002), Wettbwerbsbericht DB 2013, 2012 et 2007.

Un nouveau genre d’opérateur ferroviaire

Avant même l’introduction de la concurrence, Patrice Raulin (66), alors directeur des Transports terrestres, s’est inquiété des effets du plan de SNCF Geodis, visant le retour à l’équilibre de son activité ferroviaire, se traduisant par un abandon des trafics non rentables, légitime du point de vue du groupe, mais qui provouait une chute du ferroviaire en voie de devenir inévitable

Il a proposé au ministre des Transports de l’époque, Gilles de Robien, en accord avec Alain Rousset, président de l’Association des Régions de France, Louis Gallois, président de la SNCF, et Jean-Pierre Duport, président de RFF, de lancer une mission confiée à Jacques Chauvineau (60), initiateur du TER au sein de la SNCF. Il s’agissait d’explorer de nouvelles modalités d’ancrage du ferroviaire dans les territoires ; sa faible adaptabilité et le coût élevé des séquences terminales, évalué à près de 50 % du coût total, pénalise toute la chaîne ferroviaire et logistique. Le premier rapport de cette mission recommandait la création d’opérateurs ferroviaires de proximité.

Neuf ans après

Le concept s’est imposé. Les premiers OFP se sont créés sous l’impulsion notamment de Hubert du Mesnil (69), alors président de RFF, qui y voyait la reconstitution d’un effet de réseau partant d’initiatives décentralisées.

“ Explorer de nouvelles modalités d’ancrage du ferroviaire dans les territoires ”

Le premier OFP, dans le Nivernais-Morvan, notamment en montrant l’ampleur des économies possibles dans la remise en état et l’entretien de lignes capillaires fret, a mobilisé des chargeurs, les groupes Lafarge et Eiffage, qui sont entrés au capital. Il a pérennisé une ligne desservant des carrières de granulats et de ballast, menacée d’être fermée.

À ce jour, sept OFP sont opérationnels dans les ports et les territoires, rendant crédible leur viabilité économique.

Suffisamment pour susciter la création d’une holding, Régiorail, à l’initiative d’un commissionnaire de transport belge, Eurorail, et d’une holding ferroviaire basée en Pennsylvanie, Rail Development Corporation, convaincue de l’avenir européen des OFP. Regiorail est entré au capital de plusieurs OFP.

OBJECTIF OFP

Devant l’ampleur des enjeux fret et la lenteur de la propagation des OFP, un certain nombre d’acteurs économiques, en complet accord avec Dominique Bussereau, ministre des Transports, lui-même très convaincu du caractère stratégique des OFP, ont décidé de créer l’association Objectif OFP, destinée à aider à la création de ces nouveaux acteurs.

Objectif OFP s’est créée en janvier 2010.

Les membres fondateurs, CCI France, CGPME, FIF, TLF, UPF, AFPI et RFF, ont reçu le support initial de la CDC, de FNTP et FNTR. Depuis, tous les OFP indépendants des grandes entreprises ferroviaires ont adhéré.

Ces premiers pas des OFP ont aussi montré leur fragilité dans un univers ferroviaire français„ contrairement à son homologue allemand (centralisé et peu ouvert, voire méfiant, à l’égard de l’initiative et de la diversité locales). Les OFP sont des PME ferroviaires territoriales aux moyens humains sédentarisés et polycompétents, adaptables à la réalité de l’activité de leur territoire.

Elles réduisent le coût des dessertes terminales, point faible du transport ferroviaire fret, et lui apportent une présence commerciale et logistique spécialisée, concentrée sur un territoire restreint. Elles peuvent aussi assurer des trains complets sur des distances pertinentes.

Leur autonomie, organisationnelle et économique, leur donne l’initiative entrepreneuriale et la créativité indispensables pour répondre à la diversité des besoins d’une économie complexe, inaccessibles à une organisation centralisée.

Cette massification active multiclients, multiproduits, au sein d’un même territoire, peut redonner une pertinence économique à la desserte ferroviaire d’entreprises que les organisations traditionnelles ne savent plus assurer.

Elle permet aussi de mixer des envois conventionnels et combinés, permettant une offre dans des zones n’ayant pas le potentiel pour un train combiné spécialisé. Certains flux denses, potentiellement traitables par trains entiers, peuvent être étalés et lissés dans le temps pour devenir des « flux socles » régularisés, autour desquels se condensent d’autres envois de plus petite taille vers des destinations homogènes.

Ce travail de mutualisation territoriale est de nature à augmenter la charge des convois, donc la productivité des opérateurs à longue distance.

DEUX OPÉRATEURS FERROVIAIRES DE PROXIMITÉ

RÉGIORAIL LR (TPCF) PYRÉNÉES-ORIENTALES

L’OFP est né de la réaction des collectivités territoriales, qui n’acceptaient plus de voir croître le trafic routier dans la vallée de l’Agly, tandis que le trafic ferroviaire s’effondrait sur la ligne Rivesaltes- Saint-Martin-Lys (450 000 tonnes en 1994,10 000 tonnes en 2009).

L’OFP est né de la réaction des collectivités territoriales, qui n’acceptaient plus de voir croître le trafic routier dans la vallée de l’Agly, tandis que le trafic ferroviaire s’effondrait sur la ligne Rivesaltes- Saint-Martin-Lys (450 000 tonnes en 1994,10 000 tonnes en 2009).

TPCF, opérateur de train touristique, est sollicité.

2010 : Licence et certificat de sécurité pour TPCF Fret et début des opérations.

2012 : TPCF, pour financer son développement, change de modèle et Régiorail entre au capital.

2013 : 150 000 tonnes.

TPCF développe un service régional (pâte à papier Saint-Gaudens, alumine Gardanne, bois Caudiès et Castres, manœuvre au Boulou).

Effectif : 19 personnes, 5 locomotives. Équilibre financier.

OFP ATLANTIQUE

Le Port de La Rochelle a créé en 2010 un opérateur ferroviaire portuaire : OFP La Rochelle, actionnariat Port (75,1 %), ECR (24,9 %), afin d’accompagner le développement du port en réalisant le transport ferroviaire de marchandises à origine ou destination du port pour tout client sur l’ensemble du territoire français.

Le Port de La Rochelle a créé en 2010 un opérateur ferroviaire portuaire : OFP La Rochelle, actionnariat Port (75,1 %), ECR (24,9 %), afin d’accompagner le développement du port en réalisant le transport ferroviaire de marchandises à origine ou destination du port pour tout client sur l’ensemble du territoire français.

Début de l’exploitation le 8 octobre 2010, base 2 trains par semaine.

2012 : 1 train par jour, 250 000 tonnes. Résultat en équilibre. Le Port de Nantes entre au capital, OFP Atlantique est créé (La Rochelle 50,2 %, Nantes 24,9 %, ECR 24,9 %).

2013 : 350 000 tonnes constituées de céréales, produits pétroliers, pâte à papier et de flaconnage.

Effectif : environ 20 personnes, 4 locomotives. Bénéficiaire.

Relancer le fret ferroviaire, une préoccupation au plus haut niveau

La récente Conférence pour la relance du fret ferroviaire lancée par le ministre des Transports, Frédéric Cuvillier, a mobilisé des acteurs économiques et des professionnels de la logistique pour explorer de nouvelles voies de développement du fret ferroviaire, notamment en insistant sur l’indispensable simplification de la réglementation et le rôle des technologies numériques.

“ Redonner une pertinence économique à la desserte ferroviaire d’entreprises ”

Le groupe « Fret ferroviaire et proximité », présidé par CCI France, a proposé un programme d’action que les forces économiques, inquiètes de la situation du fret ferroviaire, ont d’ores et déjà engagé, dans la limite de leurs possibilités.

Ce programme repose sur la sensibilisation des acteurs économiques locaux à l’enjeu territorial du fret et l’importance pour eux de s’impliquer dans sa relance. Il s’agit de généraliser une dynamique de « clusterisation » déjà amorcée et de provoquer une appropriation de l’enjeu fret par les acteurs économiques.

Cela implique en particulier d’informer les transporteurs et logisticiens locaux des installations ferroviaires d’un territoire et de leur état en vue d’éventuelles initiatives logistiques.

Des pistes ferroviaires nouvelles

“ Les OFP sont le premier maillon du fret ferroviaire de demain ”

L’esprit de la Conférence se prolonge par l’examen de pistes ferroviaires nouvelles : donner accès aux OFP, en période de démarrage, à des matériels anciens amortis non utilisés, donner la possibilité aux chemins de fer touristiques d’étendre leur activité au fret, rechercher, en partenariat avec leurs utilisateurs, la simplification de l’entretien et des modalités d’exploitation des lignes capillaires.

Les OFP sont le premier maillon du fret ferroviaire de demain, activité industrielle complexe, multiacteurs, qui devra articuler trois échelles spatiales : territoriale, nationale, européenne.

Ils illustrent la capacité d’initiative et d’innovation qui existe dans les territoires mais aussi la difficulté française à surmonter les inerties et obstacles qui la brident.