Les dépenses locales et l’économie nationale

Toulouse. © XAVIER PIERRE

Les administrations publiques locales dont il est question dans cet article comprennent d’une part les collectivités locales au sens strict (communes et groupements de communes, départements et régions, avec leurs services et régies annexes), d’autre part ce que les comptables nationaux appellent les “ organismes divers d’administration locale ” (ODAL), qui ont une compétence locale, mais plus spécialisée que celle des collectivités elles-mêmes ; ces organismes ont des liens plus ou moins étroits avec ces collectivités et bénéficient d’un financement provenant au moins partiellement de celles-ci : citons parmi eux les lycées et collèges, les caisses des écoles, les Centres communaux d’action sociale, les agences de l’eau (appelées naguère “ de bassin ”), les chambres consulaires (Chambres de commerce et d’industrie, d’agriculture, des métiers), les établissements publics d’aménagement des villes nouvelles, les SAFER (Sociétés d’aménagement foncier et d’établissement rural), etc.

Dans le total des dépenses de cet ensemble d’administrations locales, la part des collectivités locales au sens strict est d’environ les 4⁄5 (dont approximativement 60 % pour les communes, 30 % pour les départements et 10% pour les régions) et celle des “ODAL” 1⁄51. Après avoir mis en lumière la nature et l’importance de leurs dépenses et leur évolution au cours des trente-huit dernières années, nous tenterons de mesurer l’impact de ces dépenses sur la dynamique économique nationale, plus spécialement sur la croissance.

Les dépenses des administrations locales, telles que définies ci-dessus, se sont élevées en 1997 à 845 milliards de francs. À titre de référence, la même année, les administrations d’État ont dépensé 1 856 milliards, et celles de Sécurité sociale au sens large (assurance maladie, dépenses des hôpitaux publics, régimes de retraites, allocations familiales, indemnisation du chômage, principalement par l’Unedic) 2 005 milliards.

Au cours des trente-huit dernières années (1959−1997), ce sont les dépenses de Sécurité sociale qui ont crû le plus vite (+ 5,5 % par an) et celles de l’État le moins vite (+ 2,9 % par an). Le taux de progression des dépenses des administrations locales se situe entre les deux précédents (+ 4,6 % par an). Tous ces taux sont calculés en francs constants, c’est-à-dire abstraction faite de la hausse des prix.

Depuis 1984, dans un contexte général de ralentissement de la dépense publique, la politique de décentralisation a fait sentir ses effets : ce sont les dépenses des administrations locales qui ont le plus augmenté (mais avec, il est vrai, certains transferts de compétence de la part de l’État), suivies par les dépenses de la Sécurité sociale et enfin celles de l’État.

Trois types de dépenses

Les dépenses des administrations locales se répartissent en trois grandes catégories : les dépenses de fonctionnement, d’investissement et de transfert2.

Les dépenses de fonctionnement financent la rémunération du personnel assurant la gestion des services administratifs et le fonctionnement des équipements locaux (soit 51 % de leur total), les achats de biens et services nécessaires à ce fonctionnement (36 % du même total) et le paiement des intérêts de la dette des administrations concernées (13 % du total). Ce dernier poste de dépenses mis à part, les autres dépenses de fonctionnement (personnel et achats de biens et services) concernent principalement les activités de formation, l’éducation, les sports, la culture (33 % de ces autres dépenses), puis les interventions sociales (23 %), le développement urbain et rural (18 %), diverses autres fonctions (14 %) et l’administration générale des services locaux (12 %).

Les dépenses d’investissement financent les travaux effectués par les administrations locales, soit en « régie », soit sous leur propre maîtrise d’ouvrage. Ces travaux, comptabilisés sous la rubrique « Formation brute de capital fixe », consistent en la réalisation de bâtiments, infrastructures et équipements neufs (voirie, construction d’écoles, de collèges, de lycées, de crèches, d’établissements sportifs ou culturels, traitement et distribution d’eau, assainissement et épuration, collecte et traitement de déchets ménagers, transports collectifs, chauffage urbain, réseaux câblés…) et l’entretien lourd de ceux qui existent3. On y inclut (mais le montant en est faible) les achats de terrains, de bâtiments et plus rarement d’équipements déjà existants.

Les dépenses de transfert regroupent les transferts sociaux, qui sont des aides versées directement aux ménages, les transferts « en capital », qui sont des subventions à l’investissement, allant à des entreprises ou à d’autres administrations publiques, et les « autres transferts » (compensation des réductions tarifaires accordées par certaines entreprises, prise en charge de certains frais de scolarité, participation à l’action de l’État en matière de formation professionnelle, subventions à des associations à caractère social, sportif ou culturel, etc.).

Poids respectifs et évolution relative

En moyenne au cours de la période 1994–1997, la part (en %) des trois grandes catégories de dépenses des administrations locales et, à titre de référence, la part des trois postes correspondants dans le total des dépenses des administrations d’État étaient les suivantes :

| Administrations locales | État | |

| Fonctionnement Investissement Transferts |

61% 22% 17% —— 100% |

52% 2% 46% —— 100% |

Le contraste est très marqué entre les deux répartitions en ce qui concerne l’investissement et les transferts. Pour l’investissement, bien que les 2 % relatifs à l’État s’appliquent à un montant total de dépenses plus de deux fois supérieur à celui des administrations locales, le montant en francs de l’investissement de ces dernières est quelque quatre fois plus élevé que celui de l’État. Ainsi les administrations locales réalisent-elles la grande majorité des investissements publics : comme en effet les administrations de Sécurité sociale réalisent encore moins d’investissements que l’État, il apparaît que les investissements publics locaux font plus de 71 % du total des investissements des administrations publiques4.

Les investissements publics locaux sont aux 9⁄10 constitués par des constructions et infrastructures, qui donnent lieu à la passation de commandes aux secteurs du bâtiment et des travaux publics. Ainsi 17 % du chiffre d’affaires total de l’industrie du bâtiment et surtout 46 % du chiffre d’affaires de l’industrie des travaux publics proviennent-ils des investissements des administrations locales.

Au cours des trente-trois années écoulées de 1959 à 1992, les dépenses d’investissement public local, exprimées en francs courants, ont progressé à un taux moyen annuel de 11,9 %, légèrement inférieur aux taux correspondants relatifs aux dépenses de transfert (+ 12, 3 % par an) et de fonctionnement (+ 12,5 % par an). Cependant, le prix des investissements ayant augmenté nettement moins que les prix des biens et services achetables à l’aide des transferts et surtout que les coûts de fonctionnement des services publics locaux, le « volume » d’investissement local qu’il a été possible de réaliser s’est accru de 5,4 % par an, pratiquement aussi vite que celui des biens et services financés par les transferts (+ 5,5 % par an) et plus vite que celui des services rendus par le fonctionnement des diverses administrations locales (+ 4,8 % par an). Le volume de l’investissement public local a également progressé pendant la même période plus fortement que celui de l’investissement des ménages (construction de logements : + 5,0 % par an) et des entreprises (+ 3,5 % par an), et plus encore que celui des investissements de l’État (+ 2,7 % par an).

L’évolution récente de l’investissement public local a cependant été beaucoup moins dynamique : à partir de 1993, par-delà les fluctuations annuelles qui l’ont affecté, il a eu tendance à décroître en volume et même en francs courants, alors que les volumes des dépenses de fonctionnement et plus encore de transfert continuaient à augmenter sensiblement. La pression qui s’est exercée sur la France comme sur ses partenaires européens pour que soient limitées, voire réduites, les dépenses publiques, en vue de respecter les critères du traité de Maastricht5, a sans doute eu plus d’effets sur les dépenses d’investissement que sur celles de fonctionnement et de transfert, moins aisément réductibles, surtout en période de lutte contre le chômage.

Financement courant et emprunt

Les dépenses de fonctionnement et de transferts « courants« 6 des administrations locales sont traditionnellement couvertes par ce qu’on appelle les ressources « courantes » de ces administrations, provenant des impôts locaux, des transferts « courants » qu’elles reçoivent elles-mêmes de l’État, et des ventes de biens et de services auxquelles elles procèdent.

Ces ressources courantes ont même toujours excédé dans le passé le montant total des dépenses de fonctionnement et de transfert courant des collectivités. L’excédent correspondant, appelé par les comptables nationaux « épargne brute » des administrations locales, contribue alors à financer les « emplois en capital » de ces administrations, c’est-à-dire leurs investissements et leurs propres transferts en capital. Cependant l’épargne brute ne suffit pas à cette tâche. Une autre partie des emplois en capital des administrations locales est financée par les transferts en capital qu’elles reçoivent. Enfin, comme jusqu’à ces toutes dernières années cela ne suffisait encore pas, il restait à ces administrations un » besoin de financement « , auquel elles faisaient face par l’emprunt.

Au début des années soixante, les emplois en capital des administrations locales étaient financés pour environ 30 % par leur épargne brute, pour à peu près un tiers par les transferts en capital qu’elles recevaient et pour 35 à 40 % selon les années par le recours à l’emprunt ; celui-ci se faisait alors pour une part notable à des taux « administrés », c’est-à-dire bonifiés.

Depuis cette époque, l’épargne brute n’a presque pas cessé d’augmenter, et sa part atteignait ces dernières années entre 70 et 80 % du total des emplois en capital, les transferts en capital reçus – bien que moins abondants que trente ans plus tôt – fournissant l’essentiel du reste des besoins.

Depuis 1984, la part financée par l’emprunt – dont les taux d’intérêt sont maintenant ceux du marché – est devenue très faible (moins de 10 %) et en 1996 et 1997 elle a été nulle. Ainsi, contrairement à l’État, non seulement les administrations locales n’ont plus de déficit de leur budget annuel, mais elles ont un excédent. Certes elles continuent aujourd’hui à emprunter, mais seulement pour faire face au remboursement de leurs emprunts passés qui s’amortissent.

Cela explique que, contrairement à une idée trop répandue sous l’influence de quelques cas particuliers, d’autant plus sévèrement commentés qu’ils sont plus rares, les collectivités locales sont peu endettées : en 1997 le montant global de leur dette s’élevait seulement à 10 % du Produit intérieur brut (PIB), contre 54 % dans le cas de l’État.

Et depuis que l’on dispose d’une statistique du montant de cette dette, c’est-à-dire 1970, ledit montant, toujours exprimé en % du PIB, est resté remarquablement stable, oscillant entre 9,2 % et 10,1 %, tandis que depuis 1986 le poids des intérêts de la dette pèse chaque année de moins en moins dans la dépense des collectivités locales.

L’impact sur l’économie nationale

Quel impact la gestion des administrations locales a‑t-elle sur la dynamique économique nationale ? Pour le mesurer nous avons comparé année par année pendant trente-huit ans la variation de la dépense totale de ces administrations, exprimée en francs constants, avec le taux de croissance du PIB de la même année. Nous avons trouvé un coefficient de corrélation7 de 0,51, impliquant entre ces deux variations une liaison positive très significative : autrement dit, au cours de la période étudiée, quand une année la dépense des administrations locales augmentait fortement, la croissance du PIB était le plus souvent élevée ; quand au contraire la dépense de ces administrations progressait peu, il en allait en général de même du PIB. L’année 1975 constitue un cas exceptionnel, car elle a fait l’objet au plan local comme au plan national d’une politique de relance, destinée à combattre le « choc pétrolier » de 1974, politique qui n’a produit ses effets sur la croissance qu’en 1976 ; si on ne prend pas cette année en compte, le coefficient de corrélation calculé à partir des années restantes s’élève à 0,62. L’intensité de la liaison apparaît plus forte encore.

On s’est interrogé sur le sens de l’influence ainsi mise en évidence : est-ce la croissance du PIB qui stimule les dépenses publiques locales, ou celles-ci qui, selon leur évolution, suscitent une croissance plus ou moins forte du PIB ? On a cherché à répondre à cette question en étudiant la liaison entre les deux mêmes variables avec divers décalages (d’une ou plusieurs années) dans un sens, puis dans l’autre. La liaison est significativement plus forte entre la variation de la dépense locale d’une année et la croissance du PIB des années suivantes qu’entre la croissance du PIB d’une année et la variation de la dépense locale des années suivantes. On en conclut que, même s’il y a une certaine influence du PIB sur la dépense publique locale, il existe une influence sensiblement plus marquée de la dépense publique locale sur le PIB.

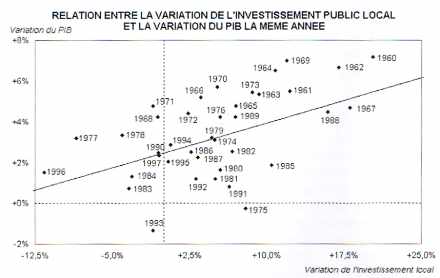

On a cherché alors à analyser le rôle que jouaient dans cette liaison les différentes composantes de la dépense publique locale : les dépenses de fonctionnement, de transfert et d’investissement ont-elles une efficacité équivalente comme stimulantes de la croissance nationale ou certaines d’entre elles sont-elles plus efficaces que les autres ? Il est apparu que les variations des dépenses de fonctionnement n’ont pas de lien avec la croissance du PIB, et que les variations des dépenses de transfert n’ont qu’un très léger impact (coefficient de corrélation : 0,29, avec tout de même 90 chances sur 100 que la relation décelée ne soit pas due au hasard) ; la liaison est dans ce dernier cas à double sens : les transferts des administrations locales influent sur le PIB et réciproquement ; si l’on enlève l’année 1975 du champ de l’étude, la liaison se renforce (coefficient de corrélation : 0,46). Mais ce sont les variations des dépenses d’investissement local qui ont – et de loin – l’influence la plus forte sur la croissance nationale : le coefficient de corrélation est dans leur cas de 0,53, et, si l’on met à part l’année 1975, il s’élève à 0,64 (voir graphique).

Le rôle majeur de l’investissement

Cette prépondérance du rôle stimulant joué par les dépenses d’investissement invite à revenir sur le rôle attribué plus haut à la dépense publique locale dans son ensemble. Si en effet on enlève de celle-ci les dépenses d’investissement, l’intensité de la liaison avec le PIB devient très faible : au lieu de 0,51 le coefficient de corrélation tombe à 0,27, et, lorsqu’on enlève l’année 1975, il n’est que de 0,39, ce qui est très inférieur au chiffre de 0,62 qu’on obtenait en prenant en compte la totalité des dépenses locales. On doit donc conclure que la liaison observée entre la variation de celles-ci et la croissance du PIB est due pour l’essentiel au rôle joué par l’investissement public local, même si les dépenses de transfert exercent par ailleurs une légère influence.

Une particularité des dépenses d’investissement est que leur variation d’une année à l’autre dépend de la place qu’occupe chacune de ces années dans le déroulement des mandats municipaux. C’est le » cycle sexennal » de l’investissement public local : toutes choses égales d’ailleurs, les investissements diminuent fortement les deux premières années de chaque mandat, ils augmentent sensiblement la troisième année, se stabilisent approximativement les deux années suivantes et s’accroissent à nouveau nettement la sixième et dernière année du mandat.

À titre de confirmation de la liaison entre variation de l’investissement local et croissance nationale, nous avons extrait des trente-huit années étudiées les deux premières années de chacun des six mandats municipaux qu’elles comprenaient, soit douze années où les investissements publics locaux ont connu des baisses sensibles, et nous avons comparé chacune des douze variations en question au taux de croissance du PIB correspondant. La corrélation s’est révélée particulièrement forte (coefficient de corrélation : 0,79). Ainsi, quand l’investissement des administrations locales fléchit, la production nationale est quasi systématiquement freinée. Si l’on effectue un calcul analogue sur les vingt-quatre années où l’investissement en question a plus ou moins progressé, on trouve un coefficient de corrélation de 0,58, certes moins élevé, mais encore très fort, montrant que, quand l’investissement public local est plus ou moins stimulé, le PIB progresse en conséquence.

On s’est demandé dans quelle mesure la relation ainsi observée entre investissement public local et PIB tenait à la présence dans ce dernier des importants secteurs du bâtiment et des travaux publics, fournisseurs presque exclusifs de l’investissement en question. Pour élucider ce rôle, on a mesuré la liaison qui subsistait quand on remplaçait le PIB par la production des seuls secteurs marchands non agricoles, dont on excluait le bâtiment et les travaux publics. Le coefficient de corrélation est de 0,43, moins élevé certes – comme on pouvait s’y attendre – que lorsque le bâtiment et les travaux publics étaient pris en compte, mais encore très significatif d’une liaison consistante.

Pour affiner encore l’analyse, on a mesuré l’influence des variations de l’investissement des administrations locales non plus sur la production, mais sur la productivité des secteurs marchands, c’est-à-dire essentiellement du secteur privé. On a trouvé une liaison positive très significative (coefficient de corrélation : 0,42). Ce résultat rappelle celui des études qui ont mis en lumière aux États-Unis le rôle bénéfique d’une amélioration des infrastructures publiques sur la productivité du secteur privé.

On a enfin effectué des calculs analogues aux précédents en remplaçant, soit la dépense totale, soit la dépense d’investissement des administrations locales, par les dépenses correspondantes faites par l’État. On ne trouve aucune liaison entre ces dernières d’une part et la croissance du PIB d’autre part. Les liaisons observées dans le cas des administrations locales sont donc bien des spécificités de celles-ci.

Conclusion

La principale leçon qui se dégage de cette étude est l’efficacité particulière de l’investissement public local comme stimulant de la croissance nationale, avec les conséquences positives qu’on peut en attendre pour l’emploi. L’investissement apparaît donc parmi les composantes de la dépense des administrations locales comme spécialement opportun, d’autant plus que les besoins en la matière sont importants (eau, assainissement, épuration, traitement des déchets ménagers, transports non polluants, équipements sportifs et culturels, logements sociaux, etc.).

Or, après avoir connu dans le passé un développement marqué, y compris dans les premières années de la politique de décentralisation, l’investissement a eu tendance à diminuer dans les années récentes. C’est que la prudence croissante des collectivités locales en matière d’emprunt les amène aujourd’hui à financer leurs investissements sur des ressources courantes d’origine fiscale, qu’il s’agisse des impôts locaux ou des transferts de l’État, que ce dernier finance à son tour en faisant appel à l’impôt ou en gonflant le déficit de son propre budget, c’est-à-dire en finançant largement par l’emprunt ses propres dépenses de fonctionnement et de transfert.

Or il est plus difficile que naguère de recourir davantage à la fiscalité au moment où la vigueur de la concurrence mondiale recommande plutôt de gêner le moins possible la compétitivité des entreprises, tandis que le combat pour l’emploi invite à faciliter la demande des ménages, facteur numéro un de la croissance. Aussi, plutôt que de suggérer d’augmenter les recettes fiscales, les autorités européennes, partagées entre le double souci de l’équilibre budgétaire et du soutien de la demande des ménages, poussent-elles à freiner les dépenses publiques. Mais, les transferts étant souvent rendus nécessaires par la lutte contre le chômage, et les dépenses de fonctionnement étant difficilement réductibles du fait des engagements pris dans le passé et du développement de certains besoins (formation, sécurité, environnement…), c’est l’investissement qui risque fort d’être freiné en priorité.

On pourrait certes songer à le financer plus largement par l’emprunt, ce qui a toujours été jugé sain dans le passé puisque l’investissement procure par définition des satisfactions ultérieures durables dont il n’est pas choquant de répartir le financement sur les générations futures. Mais curieusement, sans doute à cause de quelques expériences aventureuses qui ont fait scandale, et peut-être aussi du fait que la limitation des dettes nationales (en % du PIB) a été retenue parmi les critères de sagesse du traité de Maastricht, l’endettement est mal vu, alors que celui de la France reste un des plus faibles de la planète et qu’en tout cas celui de nos collectivités locales est plus que raisonnable. Jusqu’à ces dernières années on pouvait encore estimer que les taux d’intérêt réels relativement élevés étaient un obstacle. Mais maintenant ils sont loin d’être prohibitifs : sur très longue période les taux à long terme sont très voisins de ceux à court terme, qui sont bas.

On peut donc dire sans exagération que la politique d’investissement des collectivités locales, qui a été dans les décennies passées l’une des plus dynamiques des acteurs économiques français tout en restant prudente, pourrait dorénavant, à condition bien sûr que le choix des investissements soit judicieux, devenir plus dynamique sans risquer le moins du monde de devenir imprudente.

______________________________________

1. Les mots « environ » et « approximativement » s’expliquent par le fait que ces diverses « parts » ne sont que des ordres de grandeur. En effet, le compte de l’ensemble des administrations locales est « consolidé ». Autrement dit, quand on fait le total des dépenses des administrations locales, toute dépense effectuée par une collectivité au profit d’une autre ou d’un « ODAL » n’est pas prise en compte, étant déjà comptée par ailleurs parmi les dépenses de la collectivité ou de l’ODAL bénéficiaire. Tout double compte est ainsi évité. Mais du coup, la dépense de l’ensemble est inférieure à la somme des dépenses des catégories composantes.

2. L’étude dont est tirée la matière de cet article (cf. J. Méraud, Les collectivités locales et l’économie nationale. Éditions locales de France) a utilisé les critères de classement de l’information adoptés par les comptables nationaux, car elle confronte des données statistiques locales avec des données nationales. Ces critères de classement diffèrent sur deux points majeurs de ceux auxquels sont réglementairement soumis depuis de longues décennies les comptables locaux : d’une part les dépenses des administrations locales ne comprennent pas ici les remboursements d’emprunts, de même que leurs ressources n’incluent pas les nouveaux emprunts (la différence entre les ressources et les dépenses de l’année fait ainsi apparaître, comme pour le budget de l’État, un besoin ou une capacité de financement, c’est-à-dire un déficit ou un excédent, auquel, si c’est un déficit, les collectivités font face en empruntant, de même qu’elles empruntent pour rembourser leurs emprunts passés qui s’amortissent) ; d’autre part les transferts sont ici regroupés dans une catégorie spécifique, alors que dans les comptes locaux traditionnels les transferts sociaux et « autres transferts » sont inclus dans les dépenses de fonctionnement, et les transferts « en capital » dans celles d’investissement.

3. Ne sont pas comptabilisés en revanche comme investissements des administrations locales elles-mêmes, mais comptés avec ceux des entreprises, certains investissements pourtant décidés par les collectivités en question, mais dont la réalisation est confiée par celles-ci à une entreprise privée ou à une Société d’économie mixte (SEM) locale, par « délégation de service public ». Celle-ci s’étant développée de façon sensible ces deux dernières décennies, la croissance des investissements imputables à l’initiative des administrations locales est quelque peu sous-estimée. Mais bien entendu quand ces dernières participent plus ou moins au financement de ces opérations leur dépense est ici prise en compte.

4. On notera que les dépenses militaires en capital, conformément à une convention internationale, ne sont pas comptabilisées comme « investissements » de l’État, bien qu’elles concernent des équipements, mais comme « consommation » de l’État, et à ce titre incluses dans ses dépenses de fonctionnement, les équipements en question n’étant pas considérés comme « productifs ».

5. Le solde budgétaire des administrations locales entre avec celui de l’État et des administrations de Sécurité sociale dans le calcul du solde de l’ensemble des administrations publiques, qui ne doit pas dépasser 3 % du PIB.

6. Il s’agit de tous les transferts autres que ceux « en capital ». Les administrations locales en versent et en reçoivent.

7. On rappelle que ce coefficient est relié par une relation simple à la pente de la « droite de régression » qui, ajustée à travers le nuage de points du graphique, matérialise la liaison entre les deux variables (voir à titre d’exemple le graphisme montrant la liaison entre la variation de l’investissement et celle du PIB). Il est compris entre – 1 et + 1. S’il est égal à – 1 les 2 variables sont totalement dépendantes l’une de l’autre et varient en sens inverse (quand l’une augmente, l’autre diminue) ; entre – 1 et 0, la liaison est toujours de sens contraire, mais de moins en moins forte ; si le coefficient est égal à 0, la liaison est nulle, les 2 variables sont indépendantes ; entre 0 et + 1, la liaison est de même sens et de plus en plus forte quand on va de 0 vers 1 ; si le coefficient est égal à + 1, la liaison est parfaite, les 2 variables étant totalement dépendantes et variant dans le même sens (quand l’une augmente, l’autre aussi).