Le trading télécom, fruit de la déréglementation et régulateur du marché

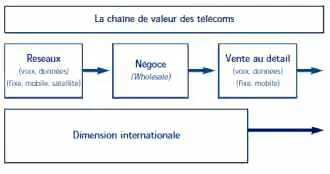

Qu’est-ce que le trading télécoms ?

Qu’est-ce que le trading télécoms ?

La première société que j’ai créée en 1995 était un opérateur télécoms dit « de détail » (retail en anglais). Son métier était de vendre des minutes téléphoniques à l’international auprès de clients particuliers et entreprises. Ne disposant pas d’un réseau international, AXS Telecom (rachetée en 1999 par Tiscali) n’était donc pas fabricant de minutes et devait les acheter en gros à des opérateurs télécoms producteurs.

Nous avions observé, en 1997 et 1998, que les différents producteurs de minutes (opérateurs internationaux de renom) vendaient des minutes de qualités très disparates et à des prix très hétérogènes sur les mêmes destinations (à l’époque, 300 à 400 destinations).

Et personne ne semblait avoir fait son métier de l’arbitrage entre ces différences importantes de prix et de qualité sur un produit pourtant très proche de la commodité parfaite. De nombreux opérateurs internationaux achetaient des minutes pour les revendre à des opérateurs, mais ils tentaient le plus souvent de vendre surtout les minutes qu’ils produisaient, le reste étant là pour compléter la grille de prix.

C’est alors que l’idée a germé dans la tête de quelques entrepreneurs dans le monde de se spécialiser et de développer le métier du trading de capacité télécoms. À ce jour, essentiellement trois sociétés développent ce marché dans le monde : Arbinet (USA), Band‑X (UK) et Tradingcom Europe (F).

Leur métier consiste donc à acheter pour revendre en gros des capacités télécoms – minutes commutées, bande passante et transit IP – aux opérateurs télécoms.

Selon certaines estimations, pour les minutes commutées seules, le marché du négoce atteindrait 1,6 milliard d’euros en Europe en 2004.

Un peu d’histoire…

Depuis l’origine du téléphone à la fin du XIXe siècle, les opérateurs télécoms ont dû faire face à des achats/ventes avec leurs homologues d’autres pays.

En effet, le développement des communications téléphoniques internationales a mené les opérateurs historiques (PTT) à établir des accords avec leurs partenaires pour terminer les communications dans leur propre pays.

Ainsi, France Télécom, pour permettre à ses abonnés français d’appeler en Allemagne, a dû passer un accord avec Deutsche Telecom afin que celle-ci termine les communications sur le territoire allemand. À l’inverse, France Télécom a été chargée de terminer les communications des abonnés allemands sur le territoire français.

Ainsi sont nés les « accords bilatéraux » entre PTT, s’effectuant sur la base de tarifs établis à l’année et portant sur la compensation des échanges.

Ainsi sont nés les « accords bilatéraux » entre PTT, s’effectuant sur la base de tarifs établis à l’année et portant sur la compensation des échanges.

Aujourd’hui, le rendez-vous annuel des opérateurs télécoms pour négocier ces accords est le GTM à Washington en mai, même si beaucoup d’autres négociations sont menées le reste de l’année.

Les premières déréglementations américaines et anglaises ont entraîné au début des années quatre-vingt-dix une augmentation très significative du nombre d’opérateurs généralistes d’une part et du nombre d’opérateurs de détail d’autre part. Avec la déréglementation des principaux pays européens en 1998 et 1999, le nombre d’opérateurs a littéralement explosé.

Dès lors, la demande de tarifs compétitifs à l’international ainsi que la nécessité de réduire la complexité des échanges entre petits opérateurs ont mené l’industrie à développer un nouveau mode d’échange : le « hubbing » ou « refile ». Dans ces échanges, les négociations sont permanentes, et le choix des opérateurs fournisseurs est effectué par des systèmes automatiques sélectionnant la route de meilleur prix : le « Least Cost Routing ». De réelles opportunités d’arbitrage apparaissent alors. La minute télécoms devient une véritable matière première que l’on peut acheter en fonction des critères qualité, prix et capacité requise.

La bulle des télécoms

La situation s’est singulièrement compliquée avec l’explosion de la bulle des télécoms en 2001 et 2002.

L’engouement des milieux financiers pour les secteurs télécoms a mené à des investissements massifs dans cette industrie entre 1995 et 2001, souvent réalisés en estimant correctement la taille des marchés, mais en négligeant la comptabilisation des acteurs en présence et en compétition sur ces mêmes marchés.

Ainsi, sur les réseaux fibre optique, les surcapacités sur les liens internationaux sont devenues très importantes (en 2001, on estimait que le rapport entre l’offre et la demande était compris entre 20 et 100 !).

Les milieux financiers exigeant soudainement la rentabilité des sociétés dans lesquelles ils avaient investi, un grand nombre de ces opérateurs ont déposé le bilan (sur les 10 premiers opérateurs américains présents en 1999, 5 d’entre eux avaient déposé le bilan ou disparu en juillet 2002 – source Telegeography).

On peut d’ailleurs s’interroger sur la propension actuelle de certains fonds ou structures financières rachetant des sociétés structurellement déficitaires, maintenant donc les niveaux de surcapacité à des niveaux excessifs.

L’éclatement de cette bulle a eu plusieurs impacts sur les opérations de trading télécoms :

1) L’impossibilité de réaliser des opérations significatives sur la bande passante point à point : la faiblesse de la demande associée à l’extrême compétition entre des opérateurs à l’agonie a rendu les « deals » extrêmement difficiles et rares.

2) La spécialisation des acteurs : ce mouvement est assez lent mais prend progressivement forme. Les opérateurs prennent conscience qu’ils doivent se focaliser sur certains métiers clés pour eux plutôt que de trop se diversifier, afin de générer une rentabilité contrôlée. Un tel phénomène est traditionnellement observé dans les industries en phase de maturation. Ce phénomène est très positif pour les opérations de trading (en particulier voix commutée) car il limite les risques d’assèchement du marché par des opérateurs pratiquant la vente à perte.

3) La diminution du nombre de « fabricants » de minutes télécoms a entraîné la redistribution des cartes de la fourniture de minutes chez les gros consommateurs. Les opérateurs pérennes restant en place, dont certains traders, ont pu bénéficier de ces transferts de revenu.

Quelle situation aujourd’hui ?

| La matrice des métiers télécoms hors dimension internationale | |||

|

Métiers Technologie |

Réseaux | Négoce |

Détail Particuliers PME Grands comptes |

|

Voix Fixe |

Réseaux : – locaux – nationaux – internationaux |

– Minutes – Bande passante |

– Présélection – Cartes prépayées – Cartes voyageurs |

|

Données Fixe |

Réseaux : – locaux – nationaux – internationaux |

– Bande passante – Transit IP |

Fournisseurs d’accès IP VPN |

|

Voix Mobile |

Réseaux locaux voix |

Minutes | Opérateurs Mobiles MVNO |

|

Données Mobile |

Réseaux locaux : Wap, GPRS, UMTS |

Transit IP | Opérateurs Mobiles MVNO |

Le mouvement de restructuration et de spécialisation qui anime les opérateurs aujourd’hui a plusieurs conséquences :

1) Certains décident de se recentrer sur leurs métiers clés et sur leurs zones géographiques clés. Réseau pour certains, activités de détail pour d’autres, données pour les uns, voix pour les autres…

En conséquence, certains opérateurs décident d’abandonner leur activité de trading, ou alors de la concentrer en un endroit du globe, tandis que d’autres décident d’en faire l’un de leurs métiers clés.

En tout état de cause, comme dit plus haut, la spécialisation est positive pour le développement du trading.

2) La santé financière des opérateurs, après une longue descente aux enfers, est en cours d’amélioration. Désendettement et atteinte de la rentabilité sont les deux mots d’ordre dans l’industrie des télécoms. Dès lors, les ratings financiers des opérateurs s’améliorent, rendant alors les opérations de trading plus aisées. En effet, le trading pratiquant des marges faibles, sur des comptes de taille importante de surcroît, il est essentiel d’éliminer le risque de non-paiement. Or ce risque est beaucoup plus facile à couvrir lorsque l’industrie est en bonne santé que dans le cas contraire.

L’industrie a globalement appris des erreurs du passé. Les opérateurs télécoms privilégient désormais les projets de développement portant sur des valeurs qui ont fait leurs preuves. Dès lors qu’ils doivent croître sur de nouveaux services ou marchés, ils préfèrent consolider des sociétés existantes, rentables, ayant un réel « track record », plutôt que d’investir dans des développements internes coûteux et avec un retour sur investissement incertain. La seule difficulté sur ce point est qu’aujourd’hui très peu d’opérateurs télécoms peuvent se targuer d’être rentables… Mais cela devrait évoluer rapidement dans les trois années à venir.

Quelle situation demain ?

| La vente au détail, le négoce et la gestion de réseau sont des métiers distincts | |||

| Vente au détail | Négoce (trading) | Gestion de réseau | |

| Compétences-clés | Marketing Force de vente Service |

Facturation Commutation |

Transmission Commutation |

| Clients | Particuliers PME-PMI Grands comptes |

Opérateurs Revendeurs |

Opérateurs Revendeurs |

| Coûts | Coûts variables = 70%-80% du CA | Coûts variables = 90%-95% du CA | Coûts variables < 20 % du CA |

| Facteurs-clés de succès | Service client Service facturation Achats minutes |

Rigueur/gestion Least Cost Routing Interconnexions |

Leadership par tronçon Choix technologiques |

Il est vraisemblable que dès que l’industrie se sera correctement désendettée et aura atteint un niveau de rentabilité partagée par la majorité des opérateurs, soit d’ici à quatre ou cinq ans, la structuration type d’un opérateur sera la suivante :

- activités réseaux (voix, IP et mobile),

- activités de détail (voix, IP et mobile),

- activités de trading (voix, bande passante et transit IP),

- activités internationales (déclinaison des activités ci-dessus sur la dimension internationale, sauf le trading vraisemblablement centralisé en un seul pays).

Certains opérateurs, généralistes et de très grande taille, se développeront sur les différents axes. D’autres, de plus petites tailles, se focaliseront sur certaines de ces activités.

Selon les métiers, l’accès à une taille critique sera essentiel pour rester rentable. Ainsi, les réseaux, nécessitant d’importants coûts fixes, seront exploités par des opérateurs de dimension internationale, vraisemblablement spécialisés sur les routes sur lesquelles ils disposeront d’une part de marché significative. À l’inverse, les activités de détail, dont la structure de coûts privilégie les coûts variables, pourront être exercées par des opérateurs de toute taille, vraisemblablement spécialisés sur des zones géographiques ciblées, des types de clientèle bien identifiés (résidentiel, PME/PMI, grands comptes) et des métiers télécoms (Internet, abonnements téléphoniques). Les activités de trading, quant à elles, devront être dans les mains d’acteurs disposant d’une taille critique suffisante (faiblesse des marges, importance de la concentration du volume).

Dans les années à venir, les nouveaux entrants de petite taille se positionneront donc essentiellement sur les activités de détail. La consolidation s’effectuera essentiellement sur les activités de réseau et de trading.