L’automobile vers le zéro émission en 2050, quelles conséquences pour l’industrie ?

Le développement des véhicules électriques sur le marché mondial est actuellement le facteur majeur de transformation du secteur industriel de l’automobile. La France, qui possède une des grandes industries mondiales du secteur, dans laquelle d’ailleurs les polytechniciens ont joué un grand rôle, est à ce titre très concernée par ces évolutions. Que peut-on prévoir dans ce domaine ?

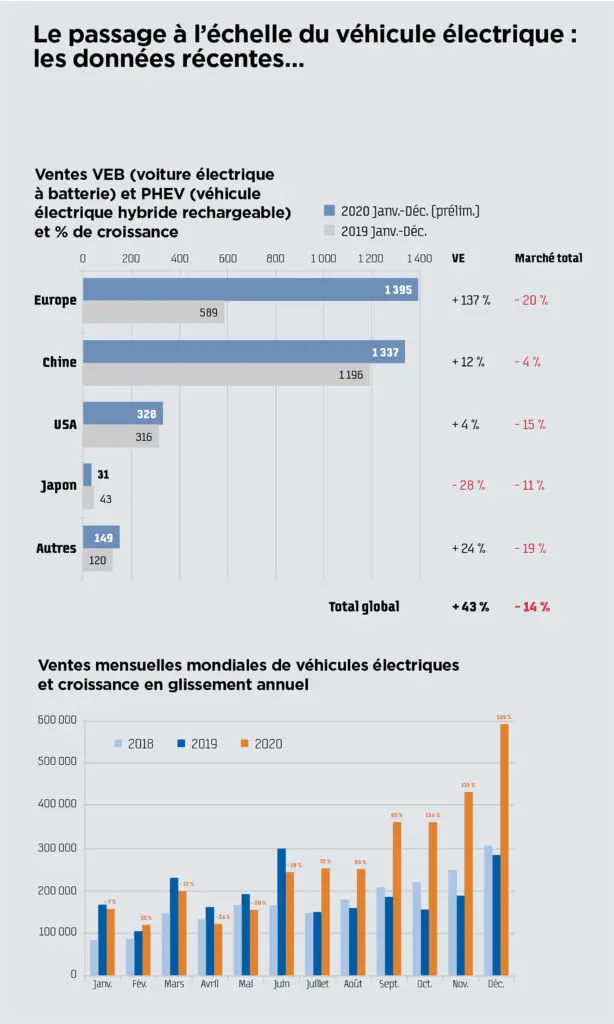

Après des décennies de tentatives jusqu’alors infructueuses, le véhicule électrique vit aujourd’hui son passage à l’échelle. Tous les constructeurs s’y mettent. Le défi est majeur puisqu’il s’agit de passer au tout électrique alors que les ventes de véhicules à combustion interne représentent aujourd’hui 98 % des ventes mondiales ! D’où vient cette accélération pour une technologie longtemps restée éternellement émergente ? Cet article se centrera sur deux questions : quelles sont les forces à l’œuvre dans cette accélération brutale de la transition ? Quel est son impact sur l’architecture et les processus d’une industrie façonnée par un siècle de design dominant fondé sur le moteur à combustion interne ?

REPÈRES

General Motors, emblème des grosses cylindrées, a annoncé fin janvier 2021 son intention d’arrêter la fabrication de voitures à moteur thermique à partir de 2035. Renault et son partenaire Nissan, mais aussi Ford, Honda, Toyota et Volkswagen (qui ne développera plus de moteurs 100 % thermiques après 2026), affichent un objectif de neutralité carbone en 2050. Et même en 2040, pour Volvo et Daimler. Quant au first mover et pure player électrique, Tesla, sa valorisation boursière est supérieure à celle de Toyota, VW et GM réunis, et il a en 2020 vendu 500 000 voitures lorsque les experts en automobile le cantonnaient au marché niche de la voiture de luxe hype.

La pression par les pouvoirs publics

En 1991, le best-seller The Machine that changed the World expliquait comment l’automobile avait façonné la société et l’entreprise du xxe siècle… C’est le succès de l’automobile auprès des clients qui a transformé l’industrie mais aussi nos modes de vie et nos villes. Aujourd’hui, les forces à l’œuvre sont différentes. Le passage à l’échelle ne vient pas d’un engouement subit et général des clients pour les vertus de la voiture électrique. Ce n’est pas le marché qui s’est emballé comme il a plébiscité l’iPhone. C’est au contraire la pression des pouvoirs publics mondiaux qui force aujourd’hui ce passage à l’échelle, pour répondre à l’urgence climatique et aux objectifs du zéro émission de CO2 en 2050. Si les premières réglementations concernant la qualité de l’air ont été émises en Californie à la fin des années 60, il y a maintenant une forte convergence mondiale de réglementations imposant une rupture nette et rapide des émissions de polluants et de CO2 des automobiles. Celles-ci peuvent soit limiter des niveaux d’émission (par exemple 95 g de CO2 / km en moyenne en Europe à partir de 2021 pour les véhicules particuliers), soit imposer des quotas de vente (par exemple, pour un véhicule à énergie nouvelle en Chine avec un seuil de 12 % en 2020), et s’accompagnent de taxes pénalisant les constructeurs qui n’atteignent pas les objectifs fixés.

La régulation s’est aussi portée du côté de la demande, par des achats publics massifs ou des incitations fiscales ou financières significatives pour rendre l’achat de véhicules électriques (VE) attractif. La compétitivité de l’offre électrique s’améliorant rapidement avec le passage à l’échelle et les incitations à l’achat devenant financièrement insupportables avec l’augmentation des volumes de vente, l’équilibre se déplace clairement vers la pénalisation de l’offre thermique. Au niveau local, de nombreuses villes ou communautés urbaines restreignent, voire interdisent, l’accès de véhicules polluants en leur centre. De même, certains pays ont déjà indiqué qu’ils n’autoriseraient plus la vente de véhicules thermiques au cours de la décennie 2030–2040. Enfin, les accords de Paris en 2015, qui imposent aux pays signataires une neutralité carbone en 2050 (compte tenu du taux de renouvellement du parc, il faudrait arrêter la vente de véhicules carbonés neufs dès la deuxième moitié des années 2030), ou la future législation européenne sur les polluants (Euro 7 aux alentours de 2025 avec des objectifs très sévérisés – seuils réglementaires divisés par au moins 3 pour CO et 2 pour NOx) contribuent à accélérer cette transition.

Les stratégies de l’Europe et de la Chine

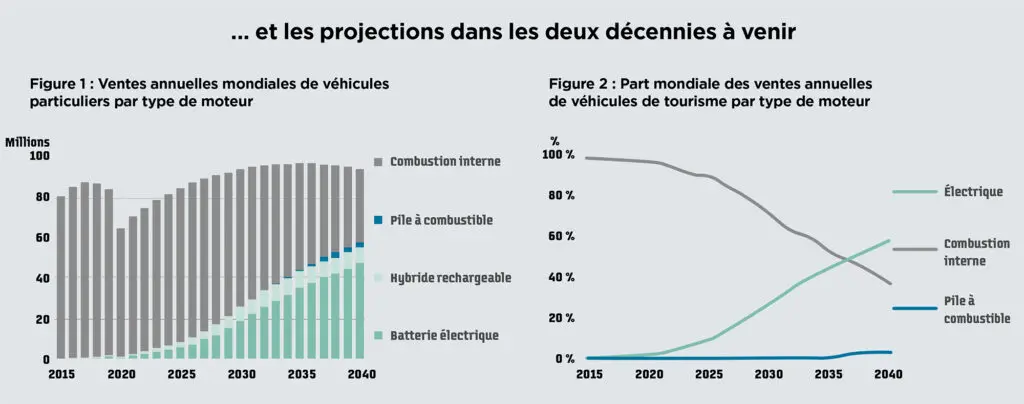

L’ensemble de ces mesures rend quasi impossible, dans cinq-dix ans, la vente de véhicules thermiques aux conditions de performance et de prix auxquelles le marché est habitué. Dans ce contexte, comme le montrent S. Delcourt et E. Perrot (voir références ci-dessous), l’utilisation massive de la voiture électrique à batterie (VEB), tirée, comme on le verra dans l’article consacré au sujet, par les spectaculaires progrès sur la densité énergétique embarquée comme la réduction des coûts, est certainement la meilleure (ou plutôt la seule ?) solution pour le transport particulier compatible avec les échéances des objectifs de développement durable. La conséquence de cette institutionnalisation de la trajectoire de l’innovation, c’est que l’efficacité de la régulation publique devient un facteur clé de la dynamique de compétitivité des entreprises qui lui sont soumises. La comparaison entre l’Europe et la Chine est, de ce point de vue, intéressante. Si elles sont toutes deux volontaristes dans leurs objectifs de réduction des émissions, elles procèdent de philosophies et de démarches très différentes.

“La batterie à elle seule représente 30 % du coût de la voiture.”

En simplifiant on a, d’un côté, une philosophie de régulation des marchés automobiles cherchant le compromis entre la réintégration des externalités environnementales négatives, le maintien de la compétitivité de l’industrie et une concurrence équitable. Cela conduit à négocier la réglementation avec les industriels, sans imposer de choix technologiques, et à créer un cadre stable et prévisible qui donne de la visibilité pour piloter les transformations. Mais cela crée une forte inertie face aux dynamiques technologiques rapides et aux réactions du marché, et ne permet pas de structurer les choix technologiques d’une filière véhicule électrique. De l’autre, une régulation discrétionnaire qui vise à développer des champions nationaux devant dépasser leurs rivaux étrangers. Il s’agit donc d’une logique de politique industrielle sur une filière complète, depuis l’accès aux matières premières jusqu’à la régulation du marché final de véhicules, capable de favoriser les meilleurs comme d’éliminer ceux qui échouent. Rien de bien nouveau dans la tradition socialiste. Mais ce qui l’est plus, c’est que cette planification se fait agile, capable de changer d’un trimestre à l’autre, pour intégrer les évolutions rapides et peu prévisibles des avancées technologiques ainsi que l’accueil des nouveaux produits sur les marchés. Une régulation qui, paradoxalement, adopte les principes de pragmatisme chers à la Silicon Valley : stimuler les apprentissages rapides, favoriser les expériences en vraie grandeur, accepter les pivots fréquents et brutaux, favoriser le fail fast… Les deux systèmes ont chacun des avantages et des inconvénients. Qui va gagner, entre ces deux systèmes régionaux qui se tiennent au coude à coude en termes de croissance du marché de véhicules électriques ? Cela dépendra certainement de la capacité des organismes publics à intégrer plus efficacement les logiques industrielles de l’innovation. Une mission passionnante pour les ingénieurs qui choisiront des carrières publiques.

Un bouleversement du paradigme industriel ?

Faut-il dès lors à s’attendre à une déflagration industrielle brutale remettant en cause en profondeur les processus de production et l’organisation industrielle du secteur ? L’électrification entraîne des efforts considérables de R & D et des investissements industriels massifs, estimés en 2019 par Reuters à plus de 300 milliards de dollars (en cumul sur 29 constructeurs). Sur le plan de l’organisation industrielle, les constructeurs vont-ils garder leur position dominante d’intégrateur, alors qu’ils ne sont pas spécialistes des composants clés que sont le moteur électrique et la batterie, qui à elle seule représente généralement 30 % du coût de la voiture ? Vont-ils pouvoir préserver les processus de production existant dans leurs usines de véhicules, conçues pour des véhicules à combustion interne ? Une étude empirique récente (voir Alochet dans les références), concernant douze constructeurs mondiaux qui cumulent environ 70 % des ventes et deux nouveaux entrants, Tesla et BYD, montre que les constructeurs sont à ce jour parvenus à intégrer les VEB dans les systèmes industriels existants : 80 % d’entre eux conçoivent et assemblent le pack batterie en achetant aux spécialistes de l’électrochimie des cellules (élément de base d’un pack batterie) ou des modules (ensemble de plusieurs cellules) ; 90 % d’entre eux conçoivent et assemblent le moteur électrique ainsi que le système de propulsion ; sur 44 VEB dont le procédé de fabrication a été étudié, 42 sont fabriqués avec des processus adaptés à partir de ceux des modèles thermiques.

Une remarquable résilience

Plusieurs facteurs permettent d’expliquer cette résilience remarquable face à une telle rupture technologique. Tout d’abord, les constructeurs se sont approprié les deux systèmes de la chaîne cinématique en assurant la conception d’ensemble et l’assemblage final. La réutilisation des installations et des processus et méthodes de fabrication existants a été intégrée comme une spécification dans la conception des VEB, permettant d’amortir les investissements industriels colossaux et de capitaliser sur les savoir-faire des sites de production, tout en donnant plus de flexibilité pour gérer le remplacement progressif des véhicules thermiques par les VEB. L’intégration de la production des moteurs électriques et des systèmes de batterie a permis de compenser les pertes d’emploi liées à l’arrêt de la production de la chaîne thermique et la réduction des temps de montage de VEB, moins complexe. Quant à la batterie, composant clé sur le plan du coût comme de la performance, elle donne lieu depuis le début du renouveau du VE à des alliances stratégiques majeures, visant à préserver l’accès aux solutions les plus performantes dans un contexte d’évolutions encore importantes et incertaines des technologies.

Le CRG I3

Fondé par l’X en 1972, le Centre de recherche en gestion est la première équipe de gestion reconnue par le CNRS en 1980. Il est aujourd’hui associé à l’Institut interdisciplinaire de l’innovation (CNRS, X, Mines Paristech, Télécom Paris). Ses recherches sont développées à partir de problèmes concrets en vue d’élaborer théories pertinentes pour les acteurs des contextes étudiés (entreprises, organisations publiques…). Les processus d’innovation, la numérisation, les nouvelles formes de mobilité, la gestion du risque, le développement durable, la finance responsable sont quelques-uns des sujets de recherche actuels.

Quel avenir ?

Cette situation va-t-elle évoluer ? Va-t-on voir apparaître de nouvelles architectures industrielles, profitant du caractère plus modulaire et finalement plus simple de la technologie du véhicule électrique ? À la manière d’un Decathlon, devenu n° 1 du vélo en France, ou d’un Dell pour les PC, en s’appuyant sur son pouvoir de distributeur d’un côté, la stabilisation de l’architecture modulaire des produits de l’autre ? Certaines prémisses d’une telle rupture de l’architecture actuelle existent dès aujourd’hui : d’un côté, Tesla se passe de réseau de distribution, en s’appuyant sur une conception adaptée du système informatique de sa voiture. De l’autre, l’entreprise Foxconn propose de commercialiser en Business to Business des plateformes électrifiées, à habiller par un design produit spécifique. On pourrait imaginer ce qu’un géant comme Amazon pourrait faire du métissage de ces innovations… Cela pourrait ouvrir la voie à des architectures d’industrie différentes, si elles sont associées à des transformations du business modèle de la vente B2C vers des offres de services de mobilité. La position des constructeurs évoluerait alors vers trois configurations possibles : fournisseur de véhicules (de commodités ?) pour les opérateurs de mobilité ; fournisseur de plateformes (véhicules et services) de mobilité ; opérateur de services de mobilité. Quoi qu’il en soit, l’inertie propre au cycle du produit automobile fait qu’on ne voit pas ce genre de transition advenir dans la décennie qui vient. Mais à plus long terme des basculements sont tout à fait possibles, d’autant que la transition vers l’électrification s’opère simultanément avec d’autres ruptures qui font l’objet des chapitres suivants de ce dossier : le passage d’une industrie de produits à une industrie de services de mobilité, le déploiement du véhicule autonome et l’intrusion du monde du numérique dans l’univers autrefois bien fermé du secteur automobile, avec des prédateurs de valeur comme Waymo, Uber, Didi, Amazon… Si chaque rupture n’est, à elle seule, pas capable de transformer un secteur aussi résilient, c’est peut-être une conjonction qui le permettra.

Références

S. Delcourt et E. Perrot (2019) « Comment décarboner le transport routier en France ? » Doc de La Fabrique, 12, Paris : Presses des Mines.

Marc Alochet (2020) « Rupture technologique et dynamique d’une industrie, la transition vers l’électromobilité », thèse de doctorat de l’Institut polytechnique de Paris.

Articles similaires :

La voiture autonome : défis technologiques et juridiques

La voiture autonome : défis technologiques et juridiques

L’industrie automobile : dinosaure ou phœnix ?

L’industrie automobile : dinosaure ou phœnix ?

Géopolitique de l’industrie automobile : comprendre la variété des modèles

Géopolitique de l’industrie automobile : comprendre la variété des modèles

La route du futur face au réchauffement climatique

La route du futur face au réchauffement climatique

Adventure Lab, l’innovation frugale automobile en Afrique subsaharienne

Adventure Lab, l’innovation frugale automobile en Afrique subsaharienne