Géopolitique de l’industrie automobile : comprendre la variété des modèles

En vingt ans, une mutation spectaculaire des logiques d’internationalisation a bouleversé le marché automobile. Cela ne doit pas masquer la variété des politiques des nouveaux pays de l’automobile et la variété de stratégie d’internationalisation des entreprises. Quelle est la martingale ?

La géopolitique mondiale de l’automobile a, en vingt ans, subi une mutation d’une ampleur inégalée. Au-delà du basculement de la production vers l’Asie et plus généralement vers les pays émergents, comprendre les formes contemporaines d’internationalisation et les défis associés implique d’analyser plus finement les politiques industrielles des nouveaux pays automobiles. En effet, si dans l’automobile l’accès à un marché implique, pour des raisons logistiques et politiques, une implantation industrielle locale, le sens et le périmètre de ces implantations peuvent être très différents.

REPÈRES

Si l’on s’intéressait aux marchés émergents dès les années 80, ceux-ci peinaient à tenir leurs promesses et étaient maintenus en périphérie d’un système automobile dominé par la triade Japon, Europe, USA. Ainsi en 1999, sur une production mondiale de véhicules de 56 millions, UE à 15, Canada, USA, Japon et Corée en représentaient 80 %. Vingt ans plus tard, le paysage mondial a radicalement changé (Jullien, Lung, 2011). L’industrie automobile a crû de manière inédite avec plus de 35 millions de véhicules supplémentaires produits annuellement, dont 32,5 millions en Asie. Les productions européennes et américaines représentaient les deux tiers de la production mondiale et n’en représentent plus que 40 %, tandis que les productions asiatiques qui pesaient pour 30 % comptent en 2019 pour 53,7 %.

Parallèlement, au sein des espaces régionaux, la mise en concurrence des pays est devenue systématique : en Europe, la part des anciens pays de l’UE dans la production passe ainsi de 91,2 % à 68,2 % au profit des nouveaux États membres, du Maroc et de la Turquie ; en Amérique du Nord, le Mexique voit sa part dans la production gagner 15 points pour atteindre en 2019 un quart de la production nord-américaine ; dans le même temps, la production étatsunienne régresse de plus de 2 millions et de fait, lors de la crise de 2008, les constructeurs américains ont fermé 11 sites d’assemblage.

Cela leur permettra après 2011 de retrouver des niveaux de profitabilité satisfaisants, mais cela ne permettra pas à la production automobile américaine de retrouver ses niveaux des années 90. De même, en France, la production automobile baissa très sensiblement entre 2004 et 2014 – en raison des délocalisations autant qu’en raison de la crise – et le regain d’activité constaté entre 2014 et 2019 ne permit pas, loin s’en faut, de revenir aux productions du début des années 2000, qui étaient de 50 % plus élevées que celles de 2018.

Trois configurations stratégiques chez les pays émergents

Trois grandes configurations peuvent être caractérisées. D’abord celle des nouveaux pays de l’automobile qui ont des stratégies exportatrices et qui visent un développement de la production indépendant du marché. Ils se présentent aux constructeurs et équipementiers comme des espaces de relocalisation. Mexique, Maroc et pays d’Europe orientale en relèvent. Ensuite celle des « grands émergents » dont le marché recèle d’importantes ressources. Ceux-là conditionnent l’accès à leurs marchés à des investissements industriels des constructeurs et équipementiers. Dans ce cas, l’ambition des responsables politiques se limite au volet industriel et aux questions de balance commerciale. Russie, Iran et Brésil avant Inovar se sont inscrits dans ces logiques. Enfin, celle développée par les pays qui ont des objectifs de politique industrielle plus ambitieux et visent la montée en compétence des acteurs nationaux. Cela passe par une implication dans les activités de conception des technologies et produits, pour devenir localement puis mondialement des acteurs compétitifs.

Le Brésil a ici été très volontariste avec Inovar, qui modulait la fiscalité sur les produits en fonction de contenus locaux en ingénierie et a peiné malgré cela à obtenir les effets souhaités. La Chine a tenté depuis vingt ans de faire émerger des constructeurs chinois et des marques chinoises, dans le cadre des JV entre les grands constructeurs mondiaux et les State-Owned Companies. Longtemps considérées comme peu concluantes, ces politiques ont commencé après 2014 à porter leurs fruits : les parts de marché des marques chinoises ont crû ; les constructeurs chinois se sont affirmés en Chine et ailleurs.

Depuis 2015, l’automobile fait partie des priorités du plan Made in China 2025 de Xi Jinping, et l’obligation faite à l’ensemble des acteurs d’électrifier leurs immatriculations s’inscrit dans une double perspective : obliger les grands mondiaux à siniser leur conception et faire émerger des champions nationaux. En Inde ou en Russie les politiques sont moins volontaristes, mais tout constructeur qui fait mouvement dans cette direction acquiert une capacité à être écouté et bien traité par la puissance publique, supérieure à celle de ses concurrents.

La réponse des constructeurs

Selon leurs ambitions stratégiques en matière de conquête internationale et les arguments des pays d’accueil auxquels ils sont le plus attentifs, l’internationalisation des constructeurs n’est pas du même ordre. Dans le premier cas, l’internationalisation est tirée par une logique de délocalisations centrée sur la réduction des coûts et s’opère au détriment de l’espace domestique. Dans le second cas, on a affaire à des stratégies de conquête de marchés jusqu’ici délaissés, avec de nouvelles implantations de production et les ventes sans que leurs sites historiques en pâtissent. Dans le troisième cas, l’internationalisation porte en germe une réorganisation mondiale de l’activité de conception. Bien évidemment, rien n’interdit aux industriels de combiner différents types d’internationalisation. Quelques exemples contrastés (GM vs VW, PSA vs Renault) illustrent cette variété de stratégies.

GM face à VW

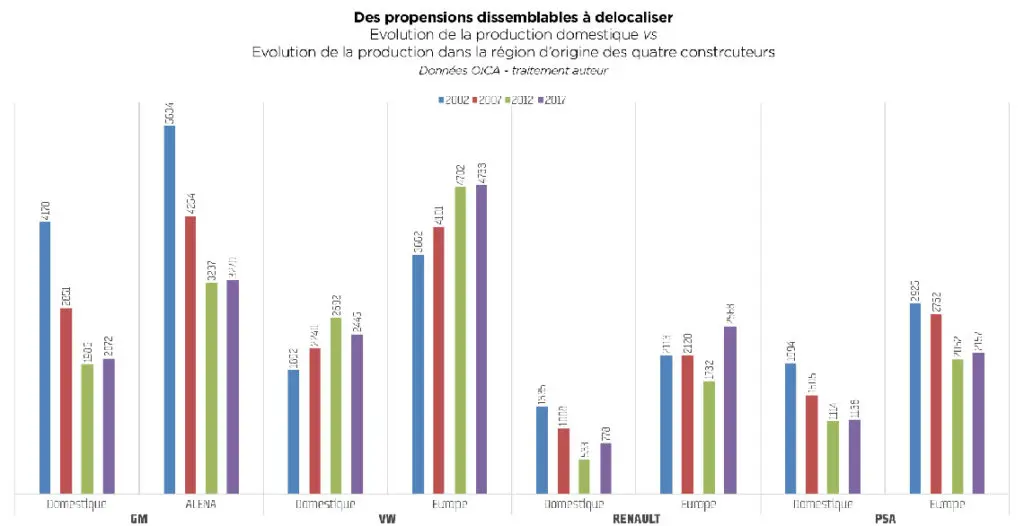

Vis-à-vis des internationalisations du premier type, la propension de GM à délocaliser ses fabrications pour satisfaire la demande des pays mûrs est notoirement plus forte que celle de VW. Ainsi, en Europe, VW fait croître sa production tchèque pour alimenter les marchés en véhicules de la marque Skoda, mais ne délocalise pas réellement comme GM le fait au Mexique. Ainsi, si la production allemande de VW se maintient alors que celle de GM aux États-Unis décline fortement, c’est d’abord parce que les volumes produits et vendus par VW en Europe sont en progression en raison des gains de parts de marché des marques du groupe, alors que GM et ses marques cèdent du terrain aux Japonais et aux Coréens en Amérique du Nord.

C’est aussi parce que GM fait le choix de réduire sa production étatsunienne et de faire croître très significativement sa production mexicaine : entre 2002 et 2017, dans un contexte où GM doit baisser sa production nord-américaine de 2,4 millions d’unités en raison de l’effondrement de ses parts de marché, sa production aux États-Unis passe de 4 à 2 millions de véhicules et sa production mexicaine de 0,5 à 0,8 million ; dans le même temps la production de VW en Europe progresse de 1 million et la moitié des volumes produits en sus le sont en Allemagne.

“L’automobile fait partie des priorités du plan Made in China 2025. ”

Malgré cela, VW et GM voient la part de leurs productions domestiques dans leur production totale baisser significativement : pour VW, le ratio passe de 37,7 % en 2002 à 23,6 % en 2017 et pour GM de 50,1 % à 30,2 %. Au-delà des délocalisations, ce sont les réponses apportées par ces constructeurs aux politiques publiques du deuxième type qui sont ici en cause. En effet, GM et VW sont les deux constructeurs qui ont été les plus engagés sur longue période auprès des autorités chinoises et ce sont ainsi plus de 4 millions de véhicules qui sont produits et vendus par l’un et l’autre de ces constructeurs à la fin des années 2010.

Toutefois, la production chinoise vient compenser le déclin de celle des pays de la triade pour GM, alors qu’elle nourrit la croissance des volumes produits par le groupe pour VW. GM finit ainsi la période avec des ventes annuelles équivalentes à celles de 2002 et sa production chinoise se substitue à la fois à une baisse très forte de la production nord-américaine (- 2,4 millions de véhicules) et à la cessation des activités européennes associée à la vente d’Opel à PSA en 2017 (- 1,6). Pour VW, les 3,6 millions de véhicules produits en sus en Chine viennent s’ajouter au million de véhicules supplémentaires produit en Europe et aux 400 000 véhicules américains de plus pour permettre à la production de doubler.

Enfin, en ce qui concerne la conception des produits, le groupe VW aborde le marché chinois avec ses marques et produits usuels, selon des processus de conception home centric (Ben Mahmoud-Jouini et al., 2015). Typiquement, en 2020, les ventes du groupe ont été assurées pour 2,6 millions par la marque VW, pour

656 000 par Audi et pour 150 000 par Skoda. Sous ces marques, les produits vendus ne sont pas spécifiquement chinois, mis à part quelques équipements ou aménagements destinés à coller aux spécificités de la demande. Jetta, la seule marque locale, lancée en 2019 pour couvrir l’entrée de gamme, a pesé pour 160 000. Les trois modèles vendus sous cette marque sont des Jetta et Seat rebadgées sans contribution significative des ingénieries chinoises.

À l’inverse, pour GM en Chine, en 2020, Buick, Cadillac et Chevrolet ont assuré respectivement 926 000, 230 000 et 310 000 ventes. Baojun et Wuling, les deux marques chinoises développées avec SAIC (Shanghai Automotive Industry Corporation), en ont assuré 428 000 et 407 000. Ces modèles, par exemple la Hong Guang Mini EV proposée par Wuling pour 3 700 euros, sont conçus loin de Detroit (processus de conception polycentric). Ils sont à la fois susceptibles d’épouser les exigences particulières du marché local et d’exploiter les occasions institutionnelles et industrielles propres à la Chine.

PSA face à Renault

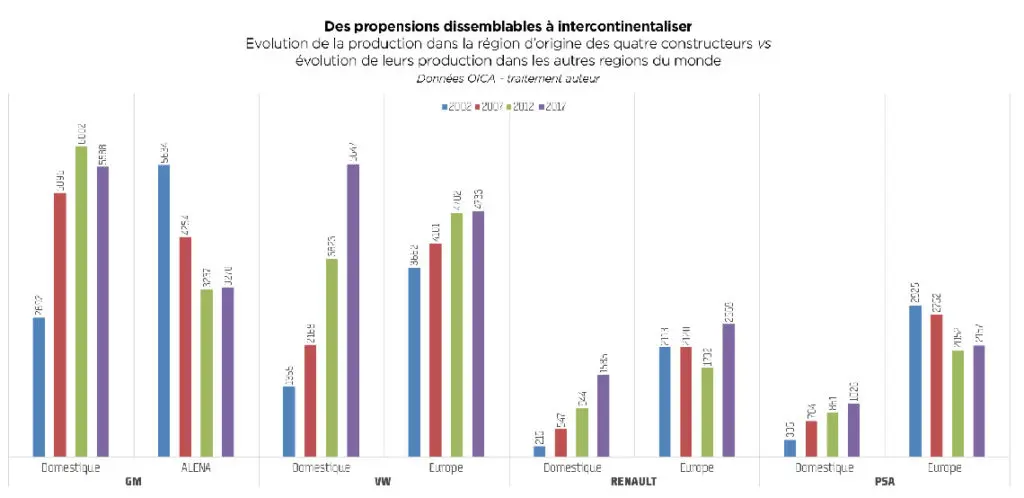

Les deux français apparaissent également très différents dans leurs trajectoires d’internationalisation. L’un et l’autre voient la part de leur production domestique décroître très significativement : celles-ci étaient pour Renault et PSA de respectivement 57 % et 61 % en 2002 et sont en 2017 de 19 % et de 36 % (ce chiffre n’inclut pas « l’effet Opel » associé au rachat par PSA des activités européennes de GM en 2017). Ce déclin renvoie à des baisses très importantes de leur assemblage en France (- 557 000 véhicules soit – 41,7 % pour Renault et – 856 000 soit – 42,9 % pour PSA).

Toutefois, les stratégies derrière ces baisses sont différentes. Renault combine à la fois une forte propension à marginaliser son assemblage français dans son organisation productive régionale et une recherche active d’expansion dans les BRIC : entre 2002 et 2017, la part non européenne de la production de Renault destinée à satisfaire les exigences des pays développant le second type de politique est passée de 10 % à 38 %. PSA maintient en France une part plus importante de sa production européenne et limite son expansion hors d’Europe à ses opérations chinoises (qui étaient déjà en déshérence en 2017) et iraniennes (annihilées dans les années suivantes). Ainsi, même en 2017 où PSA produisait encore en Chine et en Iran des volumes significatifs, sa production européenne représentait 72 % de la production totale. En 2019, la part de l’Europe était de 92 % (contre 64 % pour Renault).

“Les perspectives futures sont plus que jamais ouvertes.”

Concernant l’internationalisation de la conception, PSA aborde les marchés émergents, Chine incluse, avec ses marques et produits usuels. Ainsi, lorsque, inspirés par la réussite de Logan, les responsables produits de PSA ont tenté d’occuper le segment concerné, ils l’ont fait en concevant au siège, selon le modèle traditionnel, une version trois volumes « decontentée » de la 208. Lancé en 2012 et produit à Wuhan et Vigo, le modèle était mal positionné en prix et peu convaincant, et n’a pu ni dans les émergents ni sur les marchés mûrs tenir son rôle.

À l’inverse, la réussite intercontinentale de Renault dans les années 2000 a correspondu à la conception de produits spécifiques commercialement et industriellement, dont le développement a été de plus en plus largement délégué à des ingénieries non centrales (modèle polycentric). La lignée Logan a été développée en lançant cette trajectoire organisationnelle (Jullien et al., 2012). La Kwid a capitalisé sur ces acquis en amenant l’Alliance à développer en Inde plateforme, moteur, boîte de vitesses et véhicule (Midler et al., 2017). La version électrique de la même Kwid a poursuivi cette logique en allant chercher fournisseurs et ingénieries en Chine.

Vers une nouvelle étape de l’internationalisation de la conception ?

Ainsi, parmi les quatre entreprises examinées ici, deux relèvent plutôt de la logique traditionnelle de conception centralisée dans le pays d’origine (VW et PSA) et deux sont plus promptes à casser le monopole central de la conception et de la gestion des plateformes et des technologies (GM et Renault). Les constructeurs japonais, Toyota en tête, s’inscrivent plutôt dans le premier type de stratégie et on ne saurait dès lors dire si un type de stratégie est supérieur à l’autre, tant il est vrai que le conservatisme est, pour l’instant, apparu comme porteur de bons résultats économiques. Les années qui viennent nous révéleront si ces bonnes performances des modèles du passé renvoient à la lenteur des ajustements à opérer ou si elles ressemblent au baroud d’honneur de formes d’organisation en passe de devenir fonctionnellement problématiques et politiquement insoutenables.

À ces questions qui s’inscrivent dans une perspective où les firmes de la triade dessinent le paysage mondial, il faut désormais ajouter celles, plus nouvelles, posées par l’émergence de nouveaux constructeurs issus des nouveaux pays de l’automobile : à l’heure où les entreprises chinoises BYD et Nio sont classées 5e et 6e dans les capitalisations boursières américaines, où des marques de prestige européennes comme Jaguar et Volvo ont été rachetées par des constructeurs indiens ou chinois, où les ruptures technologiques et d’usage de mobilité rebattent les cartes, les perspectives futures sont plus que jamais ouvertes.

Références

Ben Mahmoud-Jouini S., Burger-Helmchen T., Charue-Duboc F. and Doz Y. (2015), Global organization of innovation processes, Management international, vol. 19, numéro 4, pp. 112–120.

Jullien, Lung, Automobile : la croisée des chemins, La Documentation française, 2011.

Jullien, Lung, Midler, L’épopée Logan, Dunod, 2012.

Midler, Jullien, Lung, Innover à l’envers, Dunod, 2017.

Articles similaires :

Quand l’automobile cultive son héritage

Quand l’automobile cultive son héritage

L’industrie automobile : dinosaure ou phœnix ?

L’industrie automobile : dinosaure ou phœnix ?

L’automobile vers le zéro émission en 2050, quelles conséquences pour l’industrie ?

L’automobile vers le zéro émission en 2050, quelles conséquences pour l’industrie ?

La route du futur face au réchauffement climatique

La route du futur face au réchauffement climatique

Adventure Lab, l’innovation frugale automobile en Afrique subsaharienne

Adventure Lab, l’innovation frugale automobile en Afrique subsaharienne