L’activité financière des sociétés d’assurances

Le secteur de l’assurance joue un rôle de premier plan dans la collecte de l’épargne et le financement de l’économie

En contrepartie de leurs engagements à l’égard de leurs assurés, les sociétés d’assurances détiennent un volume important d’actifs, auquel s’ajoutent les actifs » libres « , représentant leurs fonds propres.

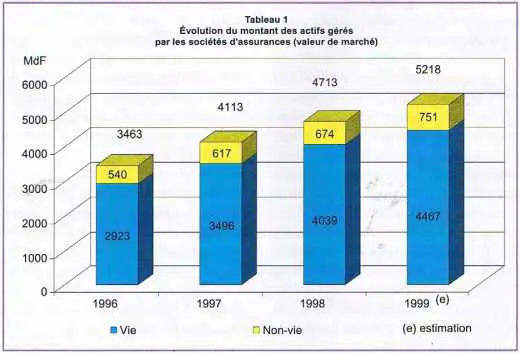

Ainsi, à la fin de l’année 1999, le montant des actifs gérés par les assureurs français s’élevait au total à 5 218 milliards de francs en valeur de marché, soit environ 60 % du PIB ; à hauteur de près de 86 % (4 467 milliards), ces actifs étaient détenus par les sociétés d’assurance vie dont le rôle dans la collecte de l’épargne est évidemment essentiel.

L’importance de ces montants témoigne du rôle central que joue le secteur de l’assurance dans le financement de l’économie :

- le secteur de l’assurance est un intervenant d’importance majeure dans la collecte de l’épargne : les provisions techniques d’assurance, gagées par les actifs détenus par les compagnies, constituent 21 % du montant du patrimoine financier des ménages. Et en 1999 les ménages ont investi 60 % de leurs placements financiers dans des produits d’assurance ;

- il joue un rôle de premier plan dans le processus d’intermédiation financière en allouant l’épargne ainsi collectée au financement de l’économie : selon les données rassemblées par le Conseil national du crédit et du titre, le secteur de l’assurance a contribué à hauteur de 15,3 % au financement des agents non financiers résidents en 1999.

Cette masse d’actifs s’est accrue de près de 11 % en 1999, ce qui représente un accroissement de 500 milliards de francs, dû tout à la fois au développement de l’activité du secteur de l’assurance et au processus de capitalisation qui est à la base de l’assurance vie ; la masse des actifs gérés représente environ 6,5 années de chiffre d’affaires du secteur de l’assurance en France.

La comptabilité des sociétés d’assurances retient les actifs à leur valeur historique (leur prix d’acquisition) et c’est à cette valeur historique qu’ils sont évalués pour garantir les engagements pris vis-à-vis des assurés.

Ainsi, l’écart entre valeur de marché et valeur historique des actifs, c’est-à-dire le montant des plus-values latentes sur les actifs gérés, représente un élément important de la marge de sécurité dont disposent les sociétés pour couvrir leurs engagements et, à ce titre, contribue à la couverture de leur marge de solvabilité (cf. infra).

À la fin de 1999, le montant de ces plus-values latentes s’élevait à 538 milliards de francs, soit plus de 10 % de la valeur de marché des actifs ; sur ce montant, 365 milliards étaient constitués de plus-values latentes sur actions et 141 milliards par des plus-values latentes sur produits de taux, essentiellement obligations : en dépit de la hausse des taux à long terme enregistrée en 1999, qui a entraîné un recul de 60 % du montant des plus-values latentes sur produits de taux, ce montant demeure très important (tableau 2).

Une structure de placement de plus en plus favorable aux actions

À la fin de l’année 1999, les actifs gérés par les sociétés d’assurances étaient constitués (en valeur de marché) de 3 383 milliards de francs d’obligations, soit 65 % du total, de 1 408 milliards de francs d’actions (27 %) et de 263 milliards de francs d’immeubles (5 %).

On peut ainsi estimer que les compagnies d’assurances détiennent environ 35 % de la capitalisation boursière des obligations et environ 14 % de la capitalisation boursière » actions » (tableau 3).

On a souvent déploré que les sociétés d’assurances, gestionnaires d’engagements et donc d’actifs à long terme, ne détiennent pas davantage d’actions, alors que toutes les études montrent que ce sont les placements en actions qui procurent la meilleure performance sur le long terme. Diverses contraintes techniques ou réglementaires expliquent cette situation.

Mais les choses sont en train de changer rapidement. Une évolution largement favorable aux actions se poursuit depuis plusieurs années, et connaît en 1999 une nette accélération : de 1996 à 1999, la part des actions (valeur de marché) dans l’ensemble des actifs est passée de 15,5 % à 27 %, tandis que celle des obligations était ramenée de 73,7 % à 64,8 % ; l’immobilier, pour sa part, reculait légèrement de 6,9 % à 5,0 %. L’accroissement de la part des actions est particulièrement important dans les sociétés d’assurance vie, où elle a doublé de 1996 à 1999, passant de 12,7 % à 24,7 %.

| Tableau 2 Plus-values latentes sur actifs gérés par les sociétés d’assurances |

||||

| MdF | 1996 | 1997 | 1998 | 1999 (e) |

| Obligations | 193 | 206 | 354 | 141 |

| Actions | 65 | 132 | 182 | 365 |

| Immobilier | 21 | 18 | 22 | 33 |

| Ensemble | 282 | 359 | 562 | 538 |

| (e) estimation | ||||

| Tableau 3 Structure des actifs gérés par les sociétés d’assurance |

||||||

| Parts en % | 1999 (e) | |||||

| 1996 | 1997 | 1998 | 1999 (e) | MdF | Variation en % | |

| Obligations (y.c. TCN)* Actions Immobilier |

73,7 15,5 6,9 |

72,5 17,8 5,7 |

71,0 20,6 5,1 |

64,8 27,0 5,0 |

3 383 1 408 263 |

+ 1,1 + 45,0 + 9,5 |

| Ensemble | 100 | 100 | 100 | 100 | 5 218 | + 10,7 |

|

* Titres de créance négociables. (e) estimation. |

||||||

La forte hausse de la Bourse contribue évidemment, par un effet mécanique, à cette évolution. Mais un examen détaillé de l’évolution des flux de placements nouveaux » en volume « , c’est-à-dire abstraction faite de la variation des plus-values latentes, confirme la réalité du phénomène d’accroissement des placements en actions, alors qu’en 1996 les placements nouveaux » en volume » s’effectuaient à hauteur de 86 % en obligations et 11 % en actions, actions et obligations se situent aujourd’hui à égalité : en 1999, elles représentent la même proportion (47 %) de l’ensemble des placements nouveaux, soit 250 milliards de F en valeur de marché.

C’est donc une transformation profonde à laquelle on assiste depuis quelques années et 1999 représente à cet égard une étape importante ; mais cette évolution ne se traduit que très progressivement dans la structure du portefeuille d’actifs gérés, compte tenu de l’inertie du » stock » qui ne se renouvelle en moyenne que tous les huit à dix ans.

C’est en assurance vie que le mouvement est le plus marqué ; il traduit le développement très rapide des contrats en unités de compte multi-support adossés à des véhicules largement investis en actions et autres contrats majoritairement investis en actions, comme les » contrats DSK « .

Une activité soumise à une réglementation prudentielle très complète et rigoureuse

Fondée sur une relation contractuelle entre l’assureur et son client, l’assuré, l’activité d’assurance repose fondamentalement sur la confiance, au premier chef la confiance de l’assuré en la capacité de son assureur à tenir ses engagements. Aussi cette activité est-elle très étroitement réglementée, tout comme l’activité bancaire, mais sans doute davantage encore.

Le dispositif prudentiel repose sur trois éléments.

En premier lieu, les sociétés doivent constituer au passif de leur bilan des » provisions techniques suffisantes pour le règlement intégral de leurs engagements vis-à-vis des assurés ou bénéficiaires de contrats « .

Dans le domaine financier, le Code des assurances impose aux entreprises d’assurances des obligations rigoureuses touchant d’une part à la représentation de leurs engagements par des actifs réglementés, d’autre part à leur solvabilité.

a) S’agissant de la représentation des engagements, les provisions techniques, évaluées selon les règles prudentielles fixées par le Code, doivent être à tout moment représentées, à l’actif du bilan de l’entreprise, par des actifs évalués à leur coût d’acquisition et que le Code soumet à une réglementation stricte.

En premier lieu, le Code précise la liste des actifs pouvant être admis en représentation des engagements d’assurance. Ces actifs sont classés en grandes catégories : obligations et autres titres de taux ; actions et assimilés ; actifs immobiliers ; prêts et dépôts.

La structure du portefeuille d’actifs représentant les engagements doit, de plus, satisfaire à certaines contraintes, répondant au souci de limiter l’incidence du » risque de marché » et du » risque de liquidité » ; ce sont les limitations par catégories. C’est ainsi par exemple que, au sein de l’ensemble des actifs admis en représentation, la valeur au bilan des actions ne peut, selon la réglementation actuelle, dépasser la proportion de 65 %. Cette proportion maximale est de 40 % pour l’immobilier et de 10 % pour les prêts.

Enfin, les actifs détenus en représentation doivent satisfaire à des contraintes visant à limiter le » risque de contrepartie « , imposant une suffisante dispersion des contreparties. C’est ainsi que les entreprises ne peuvent placer plus de 5 % de leurs actifs en représentation auprès d’une même contrepartie, coefficient de 5 % qui peut être porté à 10 % sous certaines conditions. Pour les actions non cotées, le ratio de dispersion est de 0,5 % ; il est de 10 % pour un immeuble.

b) En ce qui concerne la solvabilité, la réglementation impose aux entreprises d’assurances de disposer, au-delà de leurs provisions techniques, d’un montant minimal de fonds propres. Ce montant, appelé » marge de solvabilité réglementaire « , est déterminé en fonction du niveau des engagements des entreprises : en assurances de dommages et de responsabilité, l’exigence de marge est de 16 % du montant des cotisations annuelles ou de 23 % du montant moyen des sinistres des trois derniers exercices, si ce montant est plus élevé. En assurance vie et capitalisation, elle est de 4 % des provisions mathématiques (1 % pour les contrats en unités de compte). Cette marge réglementaire doit être couverte par les fonds propres comptables et les plus-values latentes.

La solvabilité des entreprises françaises d’assurances est très satisfaisante : à la fin de l’exercice 1999, la marge minimum requise par la réglementation était couverte 3,4 fois par la marge effectivement disponible pour les sociétés d’assurance vie ; ce coefficient de couverture s’élevait à 6,4 pour les sociétés d’assurances de dommages.

Ce dispositif prudentiel relatif à la solvabilité, qui a fait la preuve de sa pertinence et de son efficacité, vient d’être complété par une directive communautaire soumettant à une exigence de solvabilité » ajustée » les entreprises d’assurances appartenant à un groupe d’assurances, afin d’éviter des situations de double emploi des fonds propres ; ce texte instaure également une surveillance des opérations intragroupe. Plus largement, une réflexion est engagée entre les organes de contrôle des banques, des assurances et des maisons de titres, visant à définir les règles de solvabilité devant s’imposer aux conglomérats financiers.

Au-delà de cette réglementation quantitative, la réflexion en cours s’oriente dans deux directions :

- la prise en compte de la qualité des actifs, qui doit constituer un complément important à l’approche quantitative ;

- la nécessité pour les entreprises de justifier de l’existence en leur sein de dispositifs de contrôle interne et de structures traduisant la stricte distinction des responsabilités des différents intervenants.

Un premier ensemble de dispositions en ce sens ont été prises, avec l’obligation d’élaborer chaque année un » rapport de solvabilité » et celle d’effectuer une gestion actif-passif.

Afin de renforcer la sécurité des opérations effectuées pour le compte des assurés, la loi du 2 juillet 1998 portant diverses dispositions d’ordre économique et financier fait obligation au conseil d’administration des sociétés d’assurances d’établir un rapport écrit sur la solvabilité de l’entreprise. Ce rapport, destiné aux commissaires aux comptes, expose les conditions dans lesquelles l’entreprise garantit, par la constitution de provisions techniques suffisantes, les engagements qu’elle prend à l’égard des assurés ; il rappelle les orientations définies en matière de placements, analyse les résultats obtenus et indique si la marge de solvabilité est constituée conformément à la réglementation applicable ; en outre, il doit décrire les conditions dans lesquelles l’entreprise peut faire face, à moyen ou long terme, à l’ensemble de ses engagements.

S’agissant de la gestion actif-passif, le décret du 3 août 1999 prescrit aux entreprises d’assurances de procéder en permanence à une évaluation de leurs risques financiers, en effectuant notamment des simulations de l’incidence de la variation des taux d’intérêt et des cours boursiers sur leur actif et leur passif et des estimations comparées de l’exigibilité de leur passif et de la liquidité de leur actif. Les résultats de ces évaluations doivent être communiqués à la Commission de contrôle des assurances.

La gestion financière constitue pour les sociétés d’assurances un métier à part entière

La gestion de leurs placements se situe au cœur de l’activité des sociétés d’assurances, car la sécurité et la performance de leur gestion déterminent largement la qualité et le caractère attractif des produits qu’elles proposent à leurs clients.

Leur politique de gestion financière vise en permanence une allocation d’actifs adaptée aux engagements pris, notamment quant à leur durée et aux rémunérations contractuelles. Elle a également pour objectif de protéger leur marge de solvabilité et leurs fonds propres sans obérer leurs résultats futurs. Enfin, les résultats de cette gestion (revenus financiers, plus-values réalisées sur cession d’actifs) contribuent non seulement à la rentabilité de leurs produits, mais également à l’équilibre de leurs comptes. Pour ce faire, la gestion financière des sociétés d’assurances répond aux trois impératifs traditionnels que sont la sécurité, la liquidité et la rentabilité.

Le plus souvent, les engagements pris par les assureurs sont de longue – voire de très longue – durée, notamment pour les produits d’assurance vie ou de retraite. La capacité à tenir des engagements financiers sur d’aussi longues périodes constitue ainsi l’une des composantes essentielles de leur métier.

Dans un environnement économique et financier en permanente évolution et affecté d’une très forte volatilité, les bilans des sociétés d’assurances subissent, tant à l’actif qu’au passif, l’incidence des variations parfois amples et brutales des taux d’intérêt ou des valorisations boursières.

À l’actif le portefeuille obligataire, principal instrument de placement, est directement affecté par les mouvements des taux d’intérêt. La valeur du stock d’obligations connaît une évolution inverse de celle des taux d’intérêt du marché, mais le rendement des titres nouvellement acquis varie évidemment comme ces taux du marché. Parallèlement, la valeur des portefeuilles d’actions évolue comme les indices boursiers, lesquels sont généralement affectés par les variations des taux d’intérêt, mais aussi par les perspectives économiques générales.

Au passif, les engagements sont également sensibles aux variations des taux d’intérêt. En effet, de nombreux produits d’assurance vie comportent des clauses contractuelles – taux garanti, participation aux bénéfices, possibilité de sortie anticipée… – qui constituent autant de facteurs d’exposition au risque de taux.

Afin d’offrir à leurs clients et à leurs actionnaires le maximum de sécurité en protégeant leur bilan contre ces différents risques, les assureurs ont été conduits à développer des techniques très élaborées de gestion actif-passif.

Cette activité de gestion financière est désormais le plus souvent exercée par des sociétés filiales spécialisées en asset management, auxquelles sont confiées non seulement la gestion des actifs détenus par les sociétés d’assurances en représentation de leurs engagements ou au titre de leurs fonds propres, mais également la gestion de fonds provenant de clientèles diverses, qu’elles soient individuelles, institutionnelles ou collectives (gestion sous mandat, gestion pour compte de tiers, OPCVM).

Ainsi, par l’intermédiaire de ces filiales spécialisées, le secteur de l’assurance joue désormais un rôle de premier plan dans l’activité de gestion financière.

Articles similaires :

Quel avenir pour les entreprises d’assurance aujourd’hui ?

Quel avenir pour les entreprises d’assurance aujourd’hui ?

Histoire des commissaires contrôleurs des assurances

Histoire des commissaires contrôleurs des assurances

Préparer sa retraite dans le cadre de l’assurance-vie : la solution des fonds à horizon

Préparer sa retraite dans le cadre de l’assurance-vie : la solution des fonds à horizon

Du droit à indemnisation à la garantie des accidents de la vie

Assurance maladie obligatoire, quelle gestion pour demain ?

Du droit à indemnisation à la garantie des accidents de la vie

Assurance maladie obligatoire, quelle gestion pour demain ?

Commentaire

Ajouter un commentaire

Merci pour ces informations

Merci pour ces informations