Du droit à indemnisation à la garantie des accidents de la vie

Le droit à indemnisation, une caractéristique de la société française

Le premier système d’indemnisation générale et institutionnalisé a été le régime des accidents du travail créé dès la fin du XIXe siècle pour répondre aux nouveaux dangers de l’industrialisation et protéger tant les salariés que les chefs d’entreprises du point de vue de leur responsabilité.

Mais la véritable prise de conscience d’un droit du citoyen à l’indemnisation en cas d’événements malheureux date des premières années qui ont suivi la fin de la Seconde Guerre mondiale, époque où le sentiment d’appartenance et de solidarité nationale a été tout particulièrement fort. À cette époque a été créé le système de Sécurité sociale prenant en charge les frais de soins et d’hospitalisation et reprenant l’indemnisation des accidents du travail.

Ensuite, les Français se sont inquiétés de la couverture de leurs biens, assurance de leur véhicule, de leur habitation ; dispositif ayant connu son aboutissement par la création en 1982 du dispositif de couverture des catastrophes naturelles et par le caractère obligatoire de la garantie tempête en 1990.

C’est seulement à cette période, alors même que le droit à indemnisation pour les biens matériels était devenu une évidence, que la demande a commencé à se structurer pour les dommages aux personnes. En 1985, la loi dite Badinter a permis une indemnisation quasiment systématique des victimes d’accidents de la route (à l’exception du conducteur responsable de l’accident), puis le Fonds de garantie des victimes d’actes de terrorisme et infractions a permis d’indemniser les victimes d’attentats puis d’autres infractions. Et depuis quelques années, la jurisprudence tend, dans différents domaines de responsabilité, à décider d’indemniser des victimes en l’absence de faute du responsable, le premier souci des juges étant d’indemniser plus que de juger en droit.

Ces différentes réponses aux besoins d’indemnisation des Français en cas de dommages corporels restent partielles. C’est pour répondre globalement que les assureurs de la Fédération française des sociétés d’assurances ont imaginé une nouvelle offre multirisques : la garantie des accidents de la vie.

Qu’est-ce que les accidents de la vie ?

La vie d’une famille peut être gravement affectée par la survenue d’un accident corporel touchant un ou plusieurs de ses membres.

Au-delà des souffrances physiques et morales, un accident grave entraîne un changement profond de la vie des blessés et de leur entourage, entraînant des préjudices économiques et des besoins spécifiques. Mais, les Français ont une faible connaissance de ces accidents et de leurs implications.

Si les accidents de la circulation (8 000 morts ; 175 000 blessés en 1998) font l’objet d’une certaine médiatisation, ce n’est pas le cas des autres accidents inhérents à la vie moderne..

Les attentats et infractions qui entraînent des blessures graves concernent plus de 20 000 victimes chaque année. Si les attentats restent rares, le nombre d’infractions (coups et blessures, meurtres, viols…) demeure élevé.

-

Les accidents domestiques concernent plus de 8 millions de personnes chaque année. Les lieux des accidents sont multiples (domicile principal, dans une résidence secondaire, pendant un transport1, sur un lieu de sport2, dans le cadre scolaire, en voyage…) et les causes sont nombreuses et diverses : brûlure, noyade, électrocution, chute, choc, blessure par un outil…

Environ 100 000 accidentés gardent des séquelles et 20 000 décèdent chaque année.

-

Les accidents médicaux concernent plus de 30 000 victimes chaque année. Il peut s’agir d’accidents affectant une personne subissant un traitement à l’hôpital ou dans un lieu quelconque (opération, traitement médical ou paramédical, examens médicaux…), sous la forme d’un handicap immédiatement perceptible, ou dont la manifestation peut être longue. Ce dernier point correspond notamment à ce que l’on appelle les maladies » nosocomiales » (contractées à l’hôpital).

-

les attentats et infractions qui entraînent des blessures graves concernent plus de 20 000 victimes chaque année. Si les attentats restent rares, le nombre d’infractions (coups et blessures, meurtres, viols…) demeure élevé.

- Les victimes de catastrophes naturelles se comptent par centaines chaque année, qu’il s’agisse d’événements naturels (inondations, tempêtes, foudre, coulées de boue, séismes, avalanches, grêle, éboulements et glissements de terrain…) ou d’événements technologiques (effondrement d’un stade ou d’un bâtiment commercial, intoxication alimentaire ou respiratoire…).

Comment les Français sont-ils couverts ?

La Sécurité sociale, ainsi que les couvertures complémentaires santé, prennent en charge, pour partie, les dépenses de santé. Mais, les préjudices économiques et les frais liés à la modification des conditions de vie après l’accident (ainsi que l’indemnisation d’autres préjudices), qui peuvent être importants et affecter gravement le niveau de vie de la famille, sont peu ou pas couverts.

- Les accidents domestiques peuvent être couverts si l’assuré souscrit un contrat d’assurance “ individuelle accident ” ou si cette garantie a été souscrite pour son compte par un tiers (par exemple l’employeur, dans le cadre d’un contrat individuel ou collectif). Cependant, un Français sur deux seulement est couvert et selon des conditions qui ne correspondent pas toujours à ses besoins (franchise trop importante, plafond trop bas, exclusions inappropriées, mode d’indemnisation mal adapté…).

- Les accidents médicaux ne sont actuellement pas couverts par des garanties d’assurance. La victime peut cependant recevoir une indemnisation si la responsabilité d’un tiers est prouvée, au terme d’une procédure souvent longue et au résultat hasardeux.

- Les attentats et infractions sont couverts en cas de succès de la plainte de la victime devant une Commission d’indemnisation des victimes d’infractions (CIVI) et indemnisés par le Fonds de garantie des victimes des actes de terrorisme et d’autres infractions (FGTI), au terme d’une procédure souvent longue. En outre, aucun service d’aide aux victimes n’est proposé.

- Les catastrophes ne font l’objet d’une indemnisation que si la responsabilité d’un tiers est prouvée, au terme d’une procédure souvent longue. Pour les événements naturels, en général aucune responsabilité ne peut être prouvée.

Comment les Français se croient-ils couverts ?

La Fédération française des sociétés d’assurances (FFSA) a fait réaliser par Ipsos, les 24 et 25 mars 2000, une enquête d’opinion sur les accidents de la vie quotidienne auprès d’un échantillon national représentatif de la population française de 934 personnes âgées de plus de 18 ans.

Les résultats de cette enquête montrent l’ignorance des Français tant des risques qu’ils courent dans leur vie privée que de la couverture de ces risques.

Des idées fausses, loin de la réalité des chiffres, mais une conscience latente des risques courus au quotidien

Pour 83% des interviewés, les accidents corporels de la route sont les plus fréquents alors qu’on en dénombre chaque année 183 000, contre 8 millions d’accidents domestiques. Viennent ensuite, pour 34 % d’entre eux, les agressions, pour 21%, les accidents de bricolage, les chutes (16 %) et les brûlures (12 %).

Dans l’esprit des Français, les accidents médicaux (8%) viennent en premiers, les attentats et les accidents du sport (7 % à égalité), puis les accidents de jardinage (3 %) arrivent en retrait.

Une confusion et une méconnaissance inquiétante de la couverture des risques

Si une légère majorité des Français (52%) croit savoir comment se garantir contre les conséquences d’accidents liés à la vie quotidienne, ils sont 46 % à être dans l’ignorance, tout en étant conscients du problème. Près de l’ensemble de la population interrogée (87 %) juge indispensable de se protéger. Les 35–44 ans sont formels à 94 %, tout comme les foyers avec enfants (89 %).

Ils font toutefois preuve d’une méconnaissance totale de leurs contrats : 86% ont le sentiment d’être bien assurés pour eux ou encore pour leurs enfants (78 %).

| Taux d’IP % | Illustration | Pourcentage des cas lors d’un accident entraînant une IP dans le cadre des accidents de la vie | Coût moyen de l’indemnisation totale (indice 100 pour une IPP à 10%) |

| < 1 | Dès la perte d’une phalange | 84 | 100 |

| 1 à 5 | Dès la perte (paralysie ou amputation) d’un doigt ou la perte de l’odorat 1 à 5 ou d’une partie de la voix | ||

| 5 à 10 | Dès la perte d’une oreille (ouïe) ou d’un orteil, genou remplacé par une prothèse | ||

| 10 à 15 | Perte de tous les orteils ou de toutes les dents, ou de la voix | 12 | 300 |

| 15 à 20 | Perte du pouce “gauche ”, paralysie visage | ||

| 20 à 25 | Perte du pouce “droit ”, vision d’un oeil | 2,5 | 500 |

| 25 à 30 | Perte d’une jambe remplacée par une prothèse ou d’un pied | ||

| 30 à 40 | Perte de la main “gauche ” | 1,0 | 1000 |

| 40 à 50 | Perte de la main “droite ” ou du bras “gauche ” | 0,5 | 2 000 |

| 50 à 60 | Perte du bras “droit ” ou de la jambe, perte totale de la vue ou de l’ouïe | ||

| 60 à 100 | Traumatismes très graves : para ou tétraplégie, traumatismes crâniens… | 3 000 |

Quels sont les objectifs de la garantie des accidents de la vie ?

L’équilibre de la vie familiale peut être remis en cause en cas de survenance d’un dommage corporel grave affectant l’un des membres de la famille. En plus du décès, un accident est grave lorsqu’il entraîne une Incapacité partielle permanente (IPP) de la victime.

Lorsqu’un accident est relativement grave (par exemple, hors décès, avec une IPP supérieure à 20 %), ce ne sont pas les frais médicaux (en général assez bien couverts par les régimes santé) qui prévalent : frais médicaux 26%; indemnités d’incapacité temporaire 10%; indemnité d’incapacité permanente (ou rente) 39%; indemnités de préjudices extrapatrimoniaux4 11%; indemnité (ou rente) pour l’aide d’une tierce personne 10%. L’indemnisation des préjudices économiques peut atteindre plusieurs millions de francs pour les cas les plus lourds.

Quel que soit le membre de la famille qui est atteint par l’accident, la vie de la famille en est profondément modifiée. Les familles s’inquiètent naturellement de la perte de revenus potentielle qui pèsera sur l’avenir des jeunes (ou des personnes âgées à charge). Mais, si c’est l’une des personnes à charge qui est atteinte, cela entraînera aussi un changement du contexte et des besoins spécifiques.

La garantie des accidents de la vie vise à accompagner les familles atteintes par un accident corporel suffisamment important (au moins 30% d’IPP dans la garantie de base) dès la survenance de l’accident grâce à une assistance appropriée et éventuellement à un secours financier puis, après la consolidation de la victime, grâce à une indemnisation financière de droit commun5.

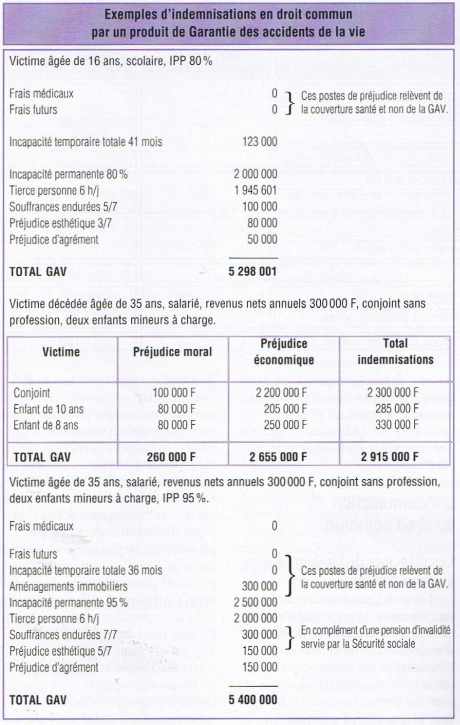

L’indemnisation en droit commun

Les principes de l’indemnisation en droit commun

Toute victime d’un accident mettant en cause la responsabilité d’un tiers peut demander à un tribunal d’évaluer le préjudice qu’elle a subi. L’évaluation du dommage corporel relève de la responsabilité des juges du fond qui tiennent compte de la situation personnelle des victimes et de leurs familles. Pour avoir un aperçu des indemnités accordées, le législateur (loi du 5 juillet 1985 dite loi Badinter) a fait mettre en place un fichier qui récapitule les indemnités allouées tant par les tribunaux que par les assureurs dans le cadre de transactions. Ce fichier est accessible par Minitel (3615 – Code AGIRA) et sert de bases techniques aux offres réalisées par les assureurs.

On peut ranger les préjudices donnant lieu à indemnisation en deux catégories.

-

les préjudices économiques que l’on peut chiffrer à partir de justificatifs : frais médicaux et assimilés, pertes de revenus, répercussion professionnelle, tierce personne, aménagements immobiliers, préjudices économiques en cas de décès d’une personne dont les revenus servaient à faire vivre la famille,

- les préjudices physiologiques et moraux qui, en cas de blessures, donnent lieu à une description détaillée par des médecins experts, certains d’entre eux donnant lieu à une quantification : incapacité permanente partielle (quantifiée de 0 % à 100 %), souffrances endurées et préjudice esthétique (quantifiés sur une échelle de 7 degrés), préjudice d’agrément, préjudice sexuel… et en cas de décès, le préjudice moral.

Encouragés par la loi Badinter (1985) à proposer des indemnisations suivant cette méthodologie, les assureurs de Responsabilité civile ont appris à la maîtriser et traitent aujourd’hui à l’amiable la très grande majorité des sinistres corporels.

La démarche d’information des assureurs de la FFSA

Les sociétés d’assurances adhérant à la Fédération française des sociétés d’assurances ont conscience de la méconnaissance des familles françaises des risques liés aux accidents de la vie, ainsi que de la méconnaissance de leur degré de protection par un ou plusieurs contrats d’assurance en cas de survenance d’un accident grave. Elles ont donc décidé de s’engager à faire connaître ces risques et à proposer des solutions de couverture adéquates globales grâce à des contrats d’assurance GAV. Elles ont réalisé collectivement des enquêtes auprès des familles françaises, et des études techniques, afin de définir un contrat de base GAV qui corresponde aux besoins essentiels de toutes les familles.

Les assureurs qui se réfèrent au label “ garantie des accidents de la vie ” (ou GAV) s’engagent à proposer des contrats d’assurance apportant au moins les garanties du contrat de base défini en commun.

De cette manière, les assurés ont la garantie qu’en cas de survenance d’un accident grave ils bénéficieront bien des prestations et indemnisations auxquelles ils s’attendent.

L’engagement des assureurs porte sur la satisfaction des besoins communs minimaux des familles. Mais, l’assureur peut, en analysant les besoins et souhaits spécifiques, proposer à chaque assuré des garanties complémentaires bien adaptées à sa situation.

La garantie des accidents de la vie, une opportunité sociale, commerciale et technique

La logique de la garantie des accidents de la vie est donc d’apporter à la fois une réponse sociale, commerciale et technique.

Ceci n’est possible que grâce à la prise en compte de l’ensemble des risques accidentels. Cette prise en compte globale apporte une réponse sociale appropriée car elle rend inutile toutes les initiatives isolées de mise en place de systèmes spécifiques d’indemnisation.

Cette prise en compte globale correspond aux besoins de l’assuré d’être couvert de manière claire pour l’ensemble des risques de sa vie privée.

Cette prise en compte globale est aussi une opportunité technique qui permet de relativiser les incertitudes de certains risques rares en les rattachant aux risques de masse que constituent les accidents domestiques et qui permet de fortement diminuer le risque d’antisélection sur un domaine précis du produit, chaque catégorie de population pouvant être considérée en “ surrisque ” pour une cause ou une autre d’accident (principe de mutualisation).

Le caractère familial de la garantie des accidents de la vie permet de plus d’amortir les surrisques momentanés de certains membres de la famille : accidents domestiques pour les jeunes enfants, sports dangereux pour les adolescents…

________________________________________

1. Les accidents du travail et les accidents de trajet sont pris en charge par un régime spécifique. Les accidents de la circulation affectant les passagers d’un véhicule relèvent de la garantie (obligatoire) de responsabilité civile du véhicule. En revanche, lorsque le conducteur est responsable de l’accident, celui-ci n’est pas d’après la loi indemnisé (ils sont pourtant plus de 75 000 par an). Les accidents résultant de certains moyens de transport (rollers, marche à pied…) ne sont indemnisés que si la responsabilité d’un tiers est prouvée.

2. Les Français pratiquent de plus en plus d’activités de loisir ou de sport qui augmentent les risques d’accidents.

3. Cet indice “ économique ” élaboré par la FFSA se réfère en base 100 aux dommages corporels consécutifs aux accidents de la route. Cet indice composite tient compte de :

•fréquence des accidents corporels,

• distribution de la gravité (IPP et décès),

• de la distribution de l’âge des victimes.

Les conducteurs de véhicules, lorsqu’ils sont responsables d’accidents, sont indemnisés s’ils ont souscrit une garantie spécifique et dans les conditions contractuelles correspondantes.

4. Souffrances endurées 6%; préjudice esthétique 2%; préjudice d’agrément 2%.

5. L’assureur s’engage à faire une offre d’indemnisation dans un délai donné, sur la base du droit commun c’est-à-dire selon les arbitrages des tribunaux relatifs à des dommages corporels affectant des victimes dans un contexte semblable (sexe, âge, personnes à charge, activité, revenu…). L’indemnité proposée en capital ou en rente (selon le contrat) prend en compte les préjudices économiques (capital ou rente du fait de l’invalidité ou du décès, frais d’assistance), physiologiques et extrapatrimoniaux.

Commentaire

Ajouter un commentaire

perte d un oeil

Bonjour J’ai perdu mon oeil et je suis un étudiant à causse cde cela j “ai beaucoup de difficulté à suivre les cours pouvez me dire ou je dois m” adresse pour de plus amples explication et aussi avoir une indemnite financière

merci d avance

Cordialement