La vitesse, élément clé de la stratégie

Une bonne stratégie est non seulement le choix de la bonne direction mais également (surtout, et de plus en plus) le choix de la bonne ampleur et de la bonne vitesse. Investir 100 en Chine en cinq ans n’est pas la même chose que d’investir 50 en dix ans. Au final, les positions, la compétitivité, la dynamique et la rentabilité entre les deux situations seront très différentes.

Le choix d’une vitesse ne doit pas être la conséquence de la mise en œuvre opérationnelle et de la capacité des équipes à aller plus ou moins vite dans l’exécution de la stratégie. Ce doit être le choix du président et de son comité exécutif.

REPÈRES

L’analyse a posteriori des échecs des entreprises ou des projets montre que généralement l’orientation était bonne mais que la vitesse a été insuffisante. Ce qui aboutit au constat : « Nous avons mené la bonne stratégie mais nous avons échoué. » Une analyse qui se révèle insuffisante.

La vitesse est une valeur

La création de valeur pour une entreprise et ses actionnaires dépend de sa compétitivité et de sa croissance. La compétitivité est fondée sur des positions fortes, durables, permettant de créer des barrières de prix, de coût, de marques, etc., en face des concurrents.

Le différentiel de vitesse explique le différentiel de compétitivité

La croissance permet d’accroître cet avantage concurrentiel, de générer des ressources supplémentaires et de faire croître les résultats et les cash-flows. Dans les métiers où existe une valeur au leadership et à la taille, le différentiel de vitesse explique le différentiel de compétitivité.

Vitesse relative et vitesse absolue

Ce constat est d’autant plus vrai que le niveau de croissance du marché est élevé. Plus la croissance d’un marché est forte, plus la vitesse est un enjeu critique. Reprenons l’exemple des sociétés A et B. Sur un marché en croissance de 2,5 % par an et une performance de A trois fois plus forte que le marché et que celle de B, la différence de résultat d’exploitation entre A et B après cinq ans sera de 10. Si le marché croît de 10 %, la différence sera de 60. Dans ce contexte, la question n’est pas de savoir si la vitesse est importante, mais de savoir quelle est la vitesse nécessaire pour être compétitif et créer de la valeur.

Par conséquent, la vitesse doit être définie en relatif en fonction des economics, des leviers de compétitivité de l’industrie et de la croissance du marché et des concurrents. C’est à partir de cette exigence stratégique que doit être défini le plan opérationnel, et non l’inverse.

Croissance et rentabilité

Prenons deux sociétés de taille 100, de marge 15, coleaders d’un marché présentant une croissance de 10% par an et avec des effets d’échelle de l’ordre de 15 %. La société A croît de 30% par an. Son accroissement de taille lui permet de baisser les prix, ce qui lui permet de gagner des parts de marché. Après cinq ans, sa taille sera de 375 et sa marge en absolu de 55 (soit 15 % du chiffre d’affaires). La société B croît de10 % par an (comme le marché). Après cinq ans, elle aura une taille de 160. Pour suivre la croissance du leader, elle devra également baisser les prix. Sa marge sera négative (– 5). Au final, le différentiel de vitesse entre les deux sociétés aboutira à une situation où la société A sera compétitive et créera de la valeur et où la société B ne sera plus compétitive et détruira de la valeur. Dans les deux cas, l’orientation aura été bonne mais la stratégie de B aura été mauvaise du fait d’une mauvaise appréciation (ou d’une mauvaise mise en œuvre) de la vitesse de développement.

S’adapter aux réalités

Dans le cas où l’ambition est trop forte par rapport aux capacités opérationnelles perçues, il faut soit renoncer, soit changer d’approche (acquisitions, partenariats, modèle d’activité différent, organisation spécifique, etc.).

Plus la croissance d’un marché est forte, plus la vitesse est un enjeu critique

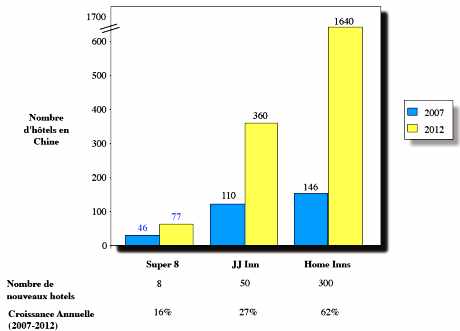

C’est ce qui s’est passé sur le marché de l’hôtellerie économique en Chine. En 2007, le marché était en forte croissance. L’acteur américain Super 8 (groupe Wyndham) a décidé d’accélérer sa croissance en passant de trois ou quatre ouvertures par an à plus de dix ouvertures (soit une croissance annuelle de la chaîne de plus de 15 % par an). Or, sur un marché où la taille du réseau est critique (du fait de la relation entre la part de marché dans une région et le taux d’occupation des hôtels), les leaders ont connu une croissance beaucoup plus forte (de l’ordre de 300 nouveaux hôtels par an pour Home Inns).

Vu des États-Unis, Super 8 connaissait une croissance forte (+15%). Vu de Chine, cette croissance était trop faible et expliquait les pertes opérationnelles importantes (du fait du taux d’occupation faible par rapport aux leaders). Dans le même temps, le leader Home Inns connaissait des marges élevées .

Comment atteindre la vitesse optimum ?

La vitesse et l’ampleur d’un développement sont un choix que doit définir une entreprise et non pas une contrainte qu’elle subit. Fixer le bon niveau et réussir à mettre en œuvre la bonne vitesse nécessite d’actionner cinq leviers.

- Se focaliser sur les priorités

Une entreprise avec un nombre d’axes de croissance limité va plus vite qu’une entreprise avec de nombreux projets de croissance. Le top management y consacrera davantage de temps et d’attention ; il pourra y contribuer plus efficacement. Les équipes seront obligées de réussir chaque axe de croissance car les implications seront significatives pour l’entreprise. Elles sauront mieux arbitrer et poser des priorités ; elles ne seront pas tentées de se disperser.

Des approches transversales pourront être envisagées et contribuer au développement de modèles innovants dans la mesure où les projets seront en nombre limité. Il faut donc se focaliser sur les principaux projets qui apporteront la majeure partie de la croissance.Erreurs fréquentes La première est de ne pas rapprocher vitesse absolue et vitesse relative. « Nous sommes performants parce que nous avons une croissance supérieure à 10% par an. »

Si les concurrents ont une croissance de 30% par an, la vitesse sera insuffisante. La seconde est d’invoquer les capacités de l’entreprise. « Notre vitesse est limitée par notre capacité opérationnelle. »

Si votre voiture de course ne peut atteindre plus de 100 km/h, soit vous changez de voiture, soit vous ne participez pas à la course, soit vous vous associez avec une autre écurie. Vous ne décidez pas de viser la victoire avec votre voiture actuelle. Vous êtes sûr de perdre.

TABLEAU 1

Super 8, malgré 15 % de croissance annuelle, a connu une croissance trop faible par rapport aux leaders et a perdu en compétitivité au cours des dernières années.

Source : société, analyse Estin & Co. - Allouer les moyens en cohérence par rapport aux priorités

Un projet de croissance à fort enjeu doit donner lieu à des investissements significatifs pour avoir un impact tangible. S’agissant d’investissements humains, les besoins humains doivent être anticipés tant au niveau qualitatif que quantitatif pour supporter la croissance. Le profil et l’expérience des collaborateurs doivent être définis pour la situation telle que prévue dans trois à cinq ans et non pour la situation actuelle.Priorité aux marchés en croissance

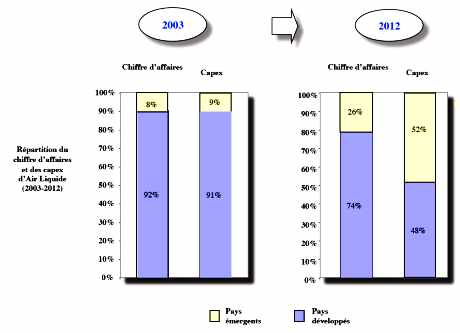

Air Liquide a comme stratégie d’investir dans les pays émergents. Il consacre plusde 50% de ses investissements à ces marchés (pour 20% de son chiffre d’affaires).TABLEAU 2

Air Liquide a fortement accru ses investissements dans les pays émergents au cours des dernières années.

Source : société, analyse Estin & Co.Sinon, le risque est de connaître des phénomènes de « yoyo » avec des crises de croissance liées à la bonne adéquation entre les ressources et les enjeux. Pour répondre à la croissance, les investissements en opex (dépenses d’exploitation) seront plus significatifs que ceux des concurrents.

Par exemple, pour accélérer la croissance dans les métiers de biens de grande consommation, il est nécessaire d’investir en publicité et communication. Il est par conséquent logique d’investir plus que les 5 % traditionnels du chiffre d’affaires à un instant t et d’anticiper d’un an le montant consacré à cet investissement.

La logique est identique pour les ressources d’innovation. En matière d’investissements en capex (investissements structurels), la priorité de croissance donnée à une activité (ou à un secteur) exige des investissements significativement supérieurs à son poids dans le chiffre d’affaires ou le résultat d’exploitation. - Adapter les modèles aux enjeux de croissance

Croître rapidement exige d’adapter les modèles d’activité à cette ambition de croissance. De même, les modèles de croissance dans les pays émergents doivent permettre de répondre aux besoins des clients de ces marchés. Super 8 avait un concept de meilleure qualité que Home Inns (chambres identiques, avec fenêtre, climatisation individuelle, etc.).Croître rapidement exige d’adapter les modèles d’activité

Cependant, le premium de prix était insuffisant pour justifier la différence de coûts, et le déploiement du concept était plus complexe.

Home Inns pouvait investir rapidement dans toutes configurations immobilières (anciens bureaux, anciennes usines, etc.) en rénovant à faible coût alors que Super 8 devait développer des projets en nouvelle construction, plus longs à mettre en œuvre. L’arbitrage entre la qualité du produit et la rapidité de lancement est critique. Trop tôt, cela risque de détruire le concept ; trop tard, cela risque de ne plus permettre de créer une différence significative par rapport aux concurrents. - Suivre les priorités au niveau du managementL’arbitrage entre la qualité du produit et la rapidité de lancement est critiqueLes enjeux de croissance significatifs doivent être suivis par le président ou le directeur général. Ce sont des projets dont le succès ou l’échec déterminera le succès ou l’échec de la performance de l’entreprise. Si l’on considère qu’il ne doit pas être au niveau du président ou du directeur général, c’est que l’enjeu n’est pas suffisant. Il n’est alors pas stratégique ou critique pour l’entreprise.

- Simplifier l’organisation

Seule une organisation peu complexe permet de croître rapidement. Cela passe par différentes actions : anticiper les investissements de croissance pour les fonctions prioritaires, en quantitatif et en qualitatif, en particulier pour les pays à plus forts enjeux ; se focaliser sur les fonctions critiques permettant de générer la croissance, de différencier les systèmes de motivation en fonction des enjeux de croissance.

Focalisation et simplicité

La vitesse et l’ampleur sont des éléments critiques d’une stratégie et sont souvent sous-estimées, à tort, au profit de la direction. Elles supposent une focalisation sur les principaux enjeux, des investissements significatifs, une organisation et un mode de fonctionnement cohérents par rapport à ces enjeux.

Focalisation et simplicité sont les maîtres mots de la croissance. C’est vrai pour l’allocation des ressources comme pour les organisations.

Développer des plates-formes de support dans les zones en croissance

Pour croître plus vite sur de nouveaux marchés, il peut être utile de délocaliser certaines fonctions centrales (ressources humaines, finance, marketing, juridique, etc.) pour améliorer la réactivité et l’agilité des équipes locales ; d’équilibrer recrutements internes et externes et entre profils locaux et expatriés pour les croissances internationales ; de bâtir, formaliser un socle commun culturel pour assurer l’intégration des nouveaux venus et fluidifier les échanges ; et enfin de revoir et formaliser les modes de fonctionnement et de délégation, en particulier dans les géographies et cultures lointaines.

Estin & Co est un cabinet international de conseil en stratégie basé à Paris, Londres, Zurich et Shanghai. Le cabinet assiste les directions générales de grands groupes européens, nordaméricains et asiatiques dans leurs stratégies de croissance, ainsi que les fonds de private equity dans l’analyse et la valorisation de leurs investissements.