La conjoncture 1999 et les perspectives de la maintenance industrielle à court terme

La maintenance se décompose en trois postes très inégaux :

- maintenance industrielle,

- maintenance tertiaire : bureaux et habitations principalement,

- maintenance des ouvrages d’art.

L’industrie concentre plus de 55 % du total des dépenses de maintenance en France. Les dépenses de maintenance des entreprises se situent entre 152 et 167 milliards de francs selon les années (de 23 à 25,5 milliards d’euros). La plus grande partie de ces dépenses résulte de travaux exécutés par l’entreprise pour elle-même. La part de maintenance sous-traitée à des intervenants extérieurs à l’entreprise a augmenté de façon régulière depuis 1994 passant de 23 % à 27 % en 1999. Le tableau ci-dessous donne l’évolution de ces chiffres depuis 1994 avec une prévision pour 2001.

Les dépenses totales de maintenance immobilière et tertiaire représentent de leur côté un montant total qui se situe entre 115 et 120 milliards de francs, soit de l’ordre de 18 milliards d’euros. Le volume total est donc inférieur à celui de la maintenance industrielle, mais le pourcentage des travaux sous-traités est plus du double de ce qu’il est pour la maintenance industrielle. Le marché de la sous-traitance en matière immobilière est donc nettement plus important que celui de la maintenance industrielle (12 milliards d’euros contre 6,5 milliards d’euros pour la maintenance industrielle).

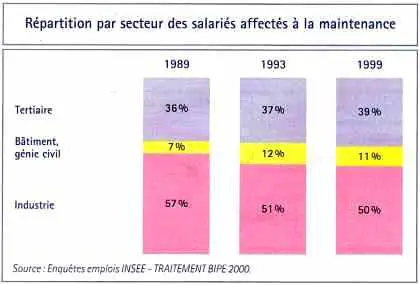

L’effectif employé à la maintenance industrielle a été en 1999 d’un peu plus de 250 000 personnes, et l’effectif employé à la maintenance immobilière est estimé à 200 000 personnes. Le graphique ci-dessous donne une image de l’évolution des salariés affectés à la maintenance selon les trois grands secteurs cités au début de cet article. On voit que l’effectif total travaillant à des tâches de maintenance est de l’ordre de 450 000 personnes.

On notera enfin un ratio caractéristique de la maintenance : la part prépondérante de la main-d’œuvre dans les dépenses de maintenance qui représente, selon les secteurs, entre 60 et 70 % du total, tandis que les matières en concentrent 30 % à 40 % (pour l’essentiel des pièces de rechange en ce qui concerne la maintenance industrielle).

Les données d’évolution récente et de mise en perspective qui suivent ne concernent que la maintenance industrielle. Cette activité est analysée annuellement ce qui n’est pas le cas de la maintenance immobilière et tertiaire (fréquence d’analyse plus espacée). Malgré cela, il faut garder à l’esprit qu’à volume de dépenses totales à peu près comparables entre l’industrie et le tertiaire, les marchés de maintenance réalisés dans ce dernier domaine sont deux fois supérieurs à ceux de l’industrie.

La maintenance industrielle représente un des plus importants postes dans les services généraux des usines de production, avec en moyenne un niveau équivalent à 3,3 % du chiffre d’affaires (moyenne en 1999, toutes industries confondues). Compte tenu de son poids économique, la maintenance fait l’objet d’une rationalisation permanente dans l’entreprise et son organisation est adaptée continuellement en vue d’assurer un taux de disponibilité maximum de l’outil de production.

La pression sur les coûts, synonyme souvent d’augmentation de la délégation de cette fonction, et l’augmentation de la fiabilité de l’outil de production aboutissent à une baisse régulière des dépenses de maintenance, depuis le milieu des années quatre-vingt-dix. Ceci, aussi bien en valeur absolue que relative (en pourcentage du chiffre d’affaires ou de la valeur ajoutée créée sur le site de production).

Si l’année 1999 s’est inscrite dans la continuité de cette tendance avec une activité industrielle en légère hausse1 et des dépenses de maintenance globales en recul, l’année 2000 se présente comme une rupture et ce pour plusieurs raisons :

- une reprise forte de l’activité économique à peu près commune à tous les secteurs d’activité (+ 5 %) ;

- une quasi-stabilisation des effectifs à l’échelle de l’industrie aussi bien pour l’ensemble des salariés que pour les effectifs de maintenance internes aux sites de production ;

- une augmentation forte de la sous-traitance pour absorber les charges de travaux supplémentaires (préventifs surtout) dans un contexte de stabilité globale de la main-d’œuvre interne de maintenance2.

On observe et on observera ainsi à court terme une pression moins forte sur les budgets que lors des années précédentes :

- dans un certain nombre de sites industriels, il y aura une augmentation des budgets de 1999 à 2000 puis une stabilité pour 2001 ;

- les efforts de productivité sur la fonction maintenance seront masqués par l’emballement de la production (« produire d’abord »).

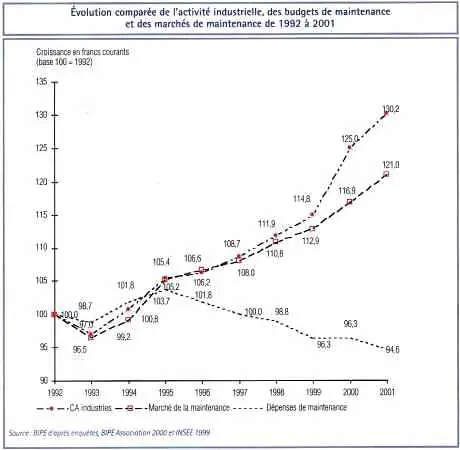

Évolution du poids relatif des dépenses de maintenance par rapport au chiffre d’affaires industriel

Dans ce contexte la sous-traitance bénéficiera pleinement de la conjoncture favorable avec principalement deux tendances :

-

relâchement (relatif) de la pression sur les prix des prestations. Mais les avis des donneurs d’ordres sont partagés sur ce point : certains considèrent que la reprise et la forte demande rendent la main-d’œuvre disponible sur le marché plus rare et donc plus chère,

relâchement (relatif) de la pression sur les prix des prestations. Mais les avis des donneurs d’ordres sont partagés sur ce point : certains considèrent que la reprise et la forte demande rendent la main-d’œuvre disponible sur le marché plus rare et donc plus chère, - d’autres ont inscrit leur sous-traitance dans le cadre de contrats à obligation de résultats et poursuivent leur délégation de maintenance dans un contexte de réduction des coûts.

Lors de l’année 2001, les phénomènes observés devraient également se poursuivre avec toutefois :

- une croissance de production industrielle un peu moins vigoureuse (+ 4,1 %) ;

- une reprise de la lente diminution des budgets globaux de maintenance et des effectifs internes aux donneurs d’ordres ;

- une poursuite de la croissance du marché total de la maintenance industrielle.

Conclusion

L’accélération de la croissance industrielle en 2000 entraîne une stabilisation des budgets de maintenance pour l’ensemble des secteurs. En 2001, le budget global reprendra une légère diminution.

Ce phénomène est en fait la résultante de deux mouvements en sens inverse :

Ce phénomène est en fait la résultante de deux mouvements en sens inverse :

- l’augmentation forte des besoins de maintenance liée à un taux d’utilisation des capacités supérieur à la période précédente, accompagnée notamment par des augmentations d’effectifs en interne (passage en 3 x 8 dans l’automobile, par exemple) ;

- la poursuite des actions de progrès engagés depuis maintenant de nombreuses années par les secteurs dits » évolutifs » se traduit à activité constante par une baisse des dépenses de maintenance de 3 à 4 % par an.

Cependant, la croissance économique est si vigoureuse qu’elle entraîne une demande instantanée très forte en maintenance, non couverte par les moyens propres du donneur d’ordres. Le recours à une sous-traitance de capacité vient combler ce déficit de main-d’œuvre, parfois d’autant plus important que le passage aux 35 heures s’est fait sans embauche (d’où une diminution des capacités de réalisation du donneur d’ordres).

Lors des années quatre-vingt-dix, l’activité industrielle a été marquée par une croissance assez chaotique. La pression sur les coûts de maintenance s’est renforcée et l’externalisation s’est faite par à‑coups avec dans certains cas des phénomènes de balancier entre délégation/reprise en interne de métiers. Dans d’autres cas la tendance à une réduction des budgets globaux et sous-traités était clairement affichée (et l’est toujours). Ce comportement avait été notamment marqué par la crise de 1993, année de fort recul industriel qui avait durement atteint le marché de la maintenance industrielle.

| Les facteurs d’évolution des composantes de la maintenance à court terme | ||

| Facteurs de baisse |

Budget total de maintenance

|

Taux de sous-traitance de la maintenance

_________________________________ |

| Facteurs d’augmentation |

|

|

| Source : BIPE d’après enquêtes 2000. | ||

Si les mouvements de fond ne sont pas remis en cause par la très bonne conjoncture 2000 et les perspectives encourageantes à court terme, il est toutefois important de retenir la réactivité très forte du marché de la maintenance par rapport à la conjoncture industrielle. Enfin, on retiendra qu’il doit probablement exister un seuil au-dessus duquel budgets et marchés croissent rapidement. Ce seuil correspond en fait au rythme moyen de la productivité interne du donneur d’ordres sur la fonction maintenance elle-même : c’est-à-dire 3 à 4 % par an.

___________________________________

1. Dans certains domaines, début de la reprise dès l’année 1997 (automobile par exemple).

2. Léger » effet 35 heures » ayant entraîné des embauches en maintenance.