La Chine, premier marché mondial, devient une superpuissance automobile

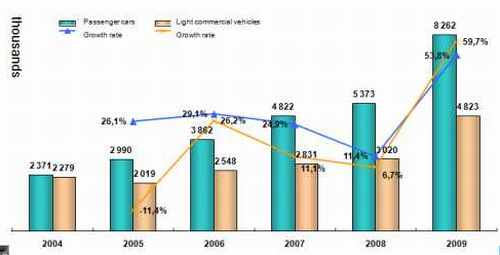

La Chine est devenue le premier marché automobile mondial en 2009. Dans moins de dix ans, elle représentera à elle seule un tiers des ventes mondiales de véhicules particuliers, entraînant un déplacement du centre de gravité de l’industrie automobile mondiale vers l’Empire du Milieu.

Une soif d’automobiles

Encore sous-équipée

Géant automobile, la Chine reste malgré tout un pays sous-équipé. On compte environ 30 voitures particulières en Chine pour 1000 habitants, contre 500 à 600 dans les vieux pays automobiles que sont l’Europe, les États-Unis et le Japon, et 100 véhicules pour 1000 habitants en moyenne dans le monde.

Même la formidable croissance prévue ces prochaines années ne permettra pas à la Chine de rattraper la moyenne mondiale d’ici 2020. Le potentiel de croissance du premier marché automobile mondial demeure donc encore quasiment intact.

Ce sacre, quelques années plus tôt que ne l’avaient prévu les analystes, n’est pas seulement dû au fort recul du marché américain suite à la crise financière. Même si le marché américain avait gardé ses niveaux d’avant 2008, la soif d’automobiles des clients en Chine aurait permis à ce pays de prendre la tête du marché mondial dès 2009.

Et cela ne va pas s’arrêter. Nos projections – partagées à quelques nuances près par l’ensemble des décideurs chinois et de nos confrères – placent le marché chinois à 25 millions de véhicules particuliers par an dans dix ans, 40 millions de véhicules avec les véhicules utilitaires légers.

Dans dix ans, la Chine représentera un tiers des ventes mondiales de véhicules

Soit l’équivalent en véhicules neufs chaque année du parc automobile français. Soit également un tiers des ventes mondiales de véhicules. Il n’y aura alors aucun marché comparable par la taille au marché chinois. Certes, la planète automobile a déjà connu des bouleversements avec, par exemple, l’émergence des constructeurs japonais puis coréens de la fin des années 70 aux années 2000. Mais, tant par la vitesse de son développement que par la taille de son marché, l’émergence de l’automobile en Chine est sans aucun équivalent dans l’histoire mondiale de cette industrie.

Ces prévisions sont à prendre avec précaution, la croissance du marché chinois ayant toujours été sous-estimée. On se souvient ainsi d’études fort sérieuses, au tournant des années 2000, qui, en prenant en compte nombre de paramètres, qu’il s’agisse de la croissance économique, des projets de construction de routes et de parking, du taux d’urbanisation de la Chine, des capacités de raffinage, etc., plaçaient la barre des 3,5 millions de véhicules par an comme un horizon indépassable pour le marché chinois.

L’attente des clients chinois

Cette domination forte et durable du marché automobile chinois entraînera évidemment un bouleversement de l’industrie automobile mondiale avec un déplacement du centre de gravité de cette industrie vers la Chine.

« Les clients chinois vont refaçonner l’offre automobile mondiale »

Les grands défis de notre industrie – environnementaux, de sécurité routière, de mobilité urbaine – prennent en Chine une dimension à l’échelle du marché. Autrement dit, pour être capable de répondre à ces défis au niveau mondial, c’est tout d’abord en Chine qu’il faudra inventer les nouvelles et futures formes de mobilité durables. Avec, qui plus est, un facteur nouveau et assez peu connu dans cette équation : le, ou plutôt, les clients chinois qui, par leurs attentes spécifiques, vont refaçonner l’offre automobile mondiale, sans doute au-delà des frontières de la Chine.

Pendant longtemps, les clients chinois ont été négligés par les grands constructeurs internationaux. L’offre en Chine était constituée de véhicules très directement dérivés de ceux commercialisés par ces constructeurs sur leur marché d’origine, souvent des véhicules plus ou moins dépassés ailleurs dans le monde, plus ou moins adaptés (suspensions renforcées, coffre greffé – rarement avec bonheur – à un bicorps) au marché chinois.

L’idée dominante était que l’offre allait façonner la demande et que, par une sorte de déterminisme automobile, le client chinois allait voir ses goûts évoluer » naturellement » pour rejoindre ceux des automobilistes européens, adeptes des bicorps et monospaces compacts, considérés entre Atlantique et Oural comme les formes ultimes du développement automobile.

Une segmentation du marché différente de l’Europe

Le marché chinois est dominé par le segment C (véhicules de gamme moyenne) qui représente plus d’une vente sur deux de véhicules particuliers (contre un tiers du marché en Europe). Ce segment, largement dominé par le « tricorps » en Chine (8 véhicules sur 10) est lui-même très vaste, allant de véhicules d’entrée de gamme, souvent basés sur des plates-formes anciennes et vendus à partir de 7000 euros – jusqu’à des véhicules aux prestations proches du segment D, à plus de 16 000 euros. Alors que le cœur du marché en Europe se situe dans le segment des voitures compactes (les segments A et B représentent 45% du marché), ce segment reste faible en Chine (25% du marché) et tend même à reculer.

Des marchés qui divergent

Il n’en a pas été ainsi et cette approche est totalement dépassée aujourd’hui. Ainsi des silhouettes » tricorps « . En Europe, ces voitures avec une malle proéminente à l’arrière ne sont plus présentes que sur les segments les plus élevés du marché, et sont de fait quasiment marginalisées, représentant 12 % du marché européen seulement.

En Chine, ces véhicules sont présents sur l’ensemble des segments du marché et représentent près de trois ventes sur quatre, une proportion très stable au cours des cinq dernières années.

Le monospace, assimilé en Chine à un véhicule utilitaire, n’a jamais percé sur ce marché et ne représente que 4 % du marché des véhicules particuliers chinois. Les marchés européens (2÷3 bicorps ou monospace, 50 % diesel, 75 % de boîtes manuelles) et chinois (3÷4 tricorps, 100 % essence, 50 % de boîtes automatiques) ne sont donc pas seulement fondamentalement différents : sur bien des aspects, ils continuent à diverger.

Des véhicules uniques

Les conséquences pour les constructeurs automobiles internationaux sont colossales. Elles impliquent une remise en question immédiate de leur manière de travailler et d’aborder le marché chinois. Exit les véhicules développés pour l’Europe et adaptés avec plus ou moins de bonheur à la Chine. Il est désormais indispensable de placer les attentes des clients chinois au cœur du développement des projets de véhicules. Soit dans des projets de véhicules mondiaux pensés en priorité pour la Chine, soit, de plus en plus, dans des projets de véhicules spécifiques au marché chinois, la taille du marché justifiant et permettant de rentabiliser des projets véhicules spécifiques à la Chine.

Le monospace est assimilé en Chine à un véhicule utilitaire

L’adaptation à cette nouvelle réalité passe par le développement de capacités de R&D en Chine. Ce n’est pas nouveau. La loi chinoise impose aux constructeurs étrangers d’être en partenariat avec un constructeur chinois, avec une participation limitée à 50 %, pour pouvoir produire et commercialiser des véhicules en Chine. Elle exige également que ces joint ventures disposent de leurs propres capacités de R&D.

Naguère, ces centres étaient davantage axés sur le D (développement) que sur la R (recherche). Autrement dit, ils étaient en charge de l’industrialisation de véhicules conçus ailleurs, de l’intégration locale des pièces, des adaptations et dans le meilleur des cas des face-lifts des véhicules, le cœur du métier de la R&D automobile demeurant, pour des raisons compréhensibles de protection du savoir-faire, hors des joint ventures.

Ces dernières années, cette situation a fortement évolué. À l’image de PSA Peugeot Citroën, et de son China Tech Center ouvert à Shanghai en 2008, la plupart des constructeurs internationaux se sont lancés dans l’ouverture de centres de R&D ou de studios de design en propre en Chine. Ces centres et studios n’étant pas intégrés dans les joint ventures, ils peuvent donc travailler sur les phases amonts des projets permettant le développement de véhicules spécifiques à la Chine – qui peuvent être radicalement différents de ce qui aurait été imaginé dans des bureaux de style européens ou américains.

Jeunes et primo-accédants

Les acheteurs de voitures neuves en Chine présentent un profil très différent des acheteurs d’automobiles européens. Ils sont tout d’abord beaucoup plus jeunes (35 ans en moyenne contre 49 ans en Europe) et achètent une automobile pour la première fois à 80% (contre 17% en Europe). Il s’agit également, dans 75% des cas, de la première et unique voiture dans la famille (contre moins de 40% des cas en Europe). Ces différences – dues notamment à la faiblesse du marché de l’occasion en Chine – ont des conséquences importantes en termes de choix de produits : l’accession à l’automobile représente pour les clients chinois la concrétisation d’un rêve autant, sinon plus, que l’achat d’un moyen de mobilité. Le véhicule doit donc pouvoir incarner ce rêve. L’habitabilité, notamment aux places arrière, est un critère d’achat très important, le véhicule servant à la famille élargie.

Enfin, l’investissement est proportionnellement plus lourd en Chine qu’en Europe : le prix d’une voiture en Chine représente en moyenne un an de revenu des clients contre huit mois en Europe.

La plupart des constructeurs internationaux ouvrent en Chine des centres de R&D

Le rêve est intact

Si en Europe, la voiture est devenue au moins autant un objet utilitaire qu’un objet de désir, en Chine, le rêve et la passion automobile restent intacts. La voiture de demain, telle qu’on la conçoit en Chine, doit à la fois être belle et symboliser la réussite sociale de son propriétaire tout en participant à la beauté et à l’éclat de la ville dans les rues de laquelle elle roule. Antithèse du véhicule urbain tel qu’on l’imagine en Europe, Metropolis, incarnation du rêve automobile futur des designers chinois, concilie passion, beauté et statut avec des performances environnementales remarquables, ouvrant de nouvelles perspectives sur le futur de l’automobile mondiale.

Le savoir-faire chinois

Les constructeurs chinois

L’industrie automobile chinoise est dominée par quatre groupes automobiles publics : First Automotive Work (FAW), Shanghai Automotive Industry Corporation (SAIC), Dongfeng Motors (DFM) et Chang’An.

Cependant l’essentiel des ventes de véhicules particuliers de ces constructeurs est issu de leurs joint ventures avec des constructeurs internationaux et est donc constitué de véhicules vendus sous les badges des grands constructeurs mondiaux.

Les véhicules de marques nationales chinoises représentent environ un quart des ventes de véhicules particuliers en Chine. Ce marché est dominé par des constructeurs chinois privés : BYD, Chery et Geely qui ont vendu l’an dernier un peu plus de 400 000 véhicules chacun.

L’autre voie pour enrichir un « plan produit » en véhicules adaptés à la demande chinoise consiste à s’appuyer sur le savoir-faire de son partenaire chinois. Alors que, pendant longtemps, les transferts de technologie et de savoir-faire dans les joint ventures sino-étrangères automobiles en Chine ont été à sens unique, à mesure que les constructeurs chinois développent leurs propres gammes de véhicules – notamment utilitaires – les échanges peuvent devenir plus équilibrés.

L’exemple le plus visible est celui de General Motors en Chine, qui s’est associé avec le fabricant de véhicules utilitaires légers (VUL) local Wuling. Les gammes ne sont pas d’origine GM, mais sont basées sur les minibus et minivans développés initialement par Wuling, autorisant GM à accéder à des technologies permettant de commercialiser une camionnette à partir de 4000 euros, un savoir-faire qu’aucun constructeur automobile occidental ne possède.

Une camionnette à 4 000 euros, un savoir-faire chinois

En s’associant avec un autre leader chinois du VUL, le groupe Chang’An, PSA Peugeot Citroën poursuit une ambition voisine : prendre la tête du marché des VUL en proposant des gammes allant de véhicules utilitaires haut de gamme d’origine européenne, et descendant jusqu’à des véhicules d’entrée de gamme, basés sur le savoir-faire de Chang’An et à même de répondre aux besoins des petits entrepreneurs en Chine, pour lesquels le facteur prix est l’élément essentiel dans l’achat d’un VUL.

Un siège en Chine

L’exemple de GM en Chine est très intéressant à d’autres titres, car il montre jusqu’à quel point la Chine va transformer l’industrie automobile mondiale. Arrivé en Chine au début des années 2000 en coopération avec Shanghai Automotive Industry Corporation (SAIC), l’ex-numéro un mondial s’appuie désormais sur sa base chinoise – tant industrielle que de R&D – et ses coopérations dans ce pays pour trouver un nouveau souffle. Alors que la Chine est désormais le plus gros marché de GM dans le monde, le groupe américain a transféré au plus fort de la crise financière son siège international (c’est-à-dire couvrant tous les marchés mondiaux hors Amérique) en Chine.

Autrement dit, c’est désormais depuis Shanghai que sont gérées – par exemple – les opérations européennes de GM. GM a ensuite annoncé que son développement en Inde serait mené via ses joint ventures chinoises, dans lesquelles il est minoritaire.

Enfin, récemment, SAIC, le partenaire chinois de GM, a confirmé son intention de prendre une participation, certes très minoritaire, au sein du capital du constructeur américain lors de sa réintroduction en Bourse.

Si le cas GM reste unique et est lié à des circonstances exceptionnelles durant lesquelles la survie même du constructeur américain était en jeu, il est annonciateur du formidable bouleversement que traverse l’industrie automobile mondiale et du glissement irréversible du centre de gravité de cette industrie vers la Chine.

Les constructeurs chinois à l’international

Le marché intérieur chinois reste le principal moteur de croissance des constructeurs chinois. Les exportations de véhicules demeurent limitées (environ 200 000 véhicules l’an dernier). Ne disposant pas des gammes adaptées aux grands marchés mondiaux (États-Unis, Japon, Europe occidentale), les constructeurs chinois font leurs armes à l’international sur des marchés plus périphériques (Amérique latine, Maghreb et Machrek, Asie du Sud-Est, Russie, essentiellement).

Les tentatives de rachat de constructeurs étrangers par des constructeurs chinois n’ont, pour l’instant, pas donné les résultats escomptés. SAIC a revendu sa participation dans le constructeur coréen Ssanyong, sans avoir pu le redresser, après en avoir pris le contrôle en 2004. SAIC et Nanjing Automotive Industry Co se sont querellés pour le rachat de l’anglais Rover, aboutissant à un partage des actifs entre les deux constructeurs, sans avoir pu mettre la main sur la marque Rover. En septembre dernier, le constructeur privé Geely a finalisé le rachat de Volvo Cars à l’américain Ford.

Articles similaires :

Quand l’automobile cultive son héritage

Quand l’automobile cultive son héritage

L’industrie automobile : dinosaure ou phœnix ?

L’industrie automobile : dinosaure ou phœnix ?

Géopolitique de l’industrie automobile : comprendre la variété des modèles

Géopolitique de l’industrie automobile : comprendre la variété des modèles

La route du futur face au réchauffement climatique

La route du futur face au réchauffement climatique

Adventure Lab, l’innovation frugale automobile en Afrique subsaharienne

Adventure Lab, l’innovation frugale automobile en Afrique subsaharienne

Commentaire

Ajouter un commentaire

La Chine pèse sur l’industrie automobile

Il est clair que l’industrie automobile chinoise a connu une croissance sans commune mesure ces dernières années. Il faut toutefois nuancer un point : les voitures chinoises ne sont pas aussi fiables que les voitures europeennes ou américaines. Moi qui travaille dans un centre de controle technique, je me rends compte qu’elles le passent moins bien d’une manière générale. Nicolas de http://autosur-bonneuil.com