Est-il encore temps de créer en France une industrie des biotechnologies ambitieuse et de qualité ?

Des sociétés jeunes au modèle économique original

De jeunes sociétés de biopharmacie

Une société de biotechnologie est toujours une société jeune puisque les pionnières, comme Transgène en France ou Genentech aux USA, ont toutes moins de vingt-cinq ans.

Fondée pour exploiter une avancée scientifique, le démarrage d’une « biotech » est généralement financé par le capital-risque, avant que, pour les meilleures, la Bourse ne prenne le relais. 350 sociétés de biotechnologie américaines sont ainsi cotées sur une Bourse pour un total de près de 1 500 entreprises.

Est considérée comme une « biotech » toute société soit dont la production est constituée de produits issus des progrès récents de la biologie – protéines recombinantes, anticorps, enzymes, cultures cellulaires, – soit dont les processus de production mettent en œuvre à un moment ou un autre de telles technologies – par exemple la génomique ou la protéomique dans la découverte de nouvelles molécules qui peuvent in fine ne pas être des molécules biologiques.

Enfin lorsque l’on parle de cette industrie, on sous-entend souvent qu’elle s’adresse au marché de la pharmacie, avec comme cible principale la recherche de nouveaux médicaments et autres moyens thérapeutiques innovants, ou encore la mise au point de technologies et de produits visant à améliorer l’efficacité de la R & D des groupes pharmaceutiques. C’est qu’en fait près de 80 % de ces sociétés exercent leur activité dans ce domaine qui est probablement le seul pour lequel l’innovation constitue un facteur de compétitivité important.

L’industrie pharmaceutique dépense 20 % de son chiffre d’affaires en R & D lorsque l’industrie agroalimentaire n’y consacre qu’environ 2 %.

… partenaires de l’industrie pharmaceutique…

Partenaires des groupes pharmaceutiques dans la course à l’innovation, les sociétés de biotechnologie ont établi un schéma de croissance qui suit un modèle économique original.

Le moment clé de ce modèle réside dans l’établissement, lorsque la technologie semble suffisamment mûre et les produits suffisamment avancés, d’un accord de codéveloppement entre la start-up et un géant de l’industrie pharmaceutique. Le groupe industriel finance le développement d’un produit en contrepartie de quoi il obtient l’exclusivité de commercialisation une fois ce produit autorisé. Les sommes en jeu peuvent être extrêmement importantes pour la jeune société – prise en charge du développement, paiement d’étapes, redevances – mais un principe est quasiment immuable : le contrat peut être rompu par son partenaire en cas de non-atteinte d’objectifs techniques.

Ce qui arrive assez souvent quand on connaît le taux d’attrition classique des programmes de développement en pharmacie. C’est d’ailleurs une façon pour l’industrie pharmaceutique de remplacer un coût fixe, le salaire de ses chercheurs, par un coût variable, celui du partenariat qui dépend étroitement du succès des programmes de développement.

Créativité et réactivité d’un côté pour lancer le développement de produits innovants, puissance financière et internationalisation de l’autre pour la mise au point finale de produits qui nécessitent souvent des essais cliniques internationaux impliquant des milliers de patients.

Les chiffres des récentes homologations de la Food and Drug Administration montrent ainsi assez clairement la montée en puissante de ce partage des tâches.

Il est aisé de comprendre que la stabilité d’un tel modèle dépend ensuite de la capacité des uns et des autres à nouer des partenariats multiples.

C’est important pour le groupe pharmaceutique qui va ainsi multiplier les sources d’approvisionnement en innovations. C’est vital pour les « biotech » dont le financement, après la phase de démarrage financée par le capital-risque et éventuellement un marché boursier, repose essentiellement sur sa capacité à nouer des accords de codéveloppement et sur les royalties qui vont éventuellement en découler.

Ce modèle, appelé parfois RIBCO pour « Royalties Income Based Companies », est adopté par une grande partie des sociétés de biotechnologie. Mais il a ses limites car le succès sur le long terme dépend du montant de redevance reçu des partenaires, avec l’inconvénient majeur de donner l’impression de ne pas être complètement aux commandes.

… dont les meilleures vont devenir elles-mêmes des sociétés pharmaceutiques

Les meilleures et les plus ambitieuses de ces sociétés vont alors décider de devenir elles-mêmes de véritables sociétés de pharmacie en mettant sur le marché les produits issus de leur propre recherche.

L’exemple le plus connu est sans nul doute celui de la société Amgen, start-up de 1981, qui plusieurs fois a frôlé le dépôt de bilan, a néanmoins réussi une introduction en Bourse en 1986 et dont la capitalisation boursière vaut actuellement près de 85 milliards de dollars pour un chiffre d’affaires de milliards de dollars. C’est en fait essentiellement une molécule qui fit le succès de cette société : l’érythropoïétine, qui changea la vie de beaucoup de dialysés dans le monde.

Plus récemment Actelion est un exemple qui symbolise également l’évolution des ambitions des start-ups européennes. Société suisse créée en avril 1998 pour valoriser les connaissances de ses fondateurs dans le domaine de l’endothélium, la paroi des vaisseaux sanguins, elle démarre avec 12 millions de francs suisses qui sont suivis en avril 1999 de 40 millions supplémentaires. En avril 2000 Actelion lève 250 millions lors d’une introduction en Bourse et propose finalement à la FDA en février 2002 son premier médicament pour homologation : le premier traitement de l’hypertension pulmonaire par voie orale. Moins de six ans après sa création, l’entreprise compte plus de 700 salariés dans le monde entier, devrait connaître un chiffre d’affaires pour 2003 de près de 300 millions de francs suisses et » sortir » ainsi son premier exercice bénéficiaire.

Le retard français

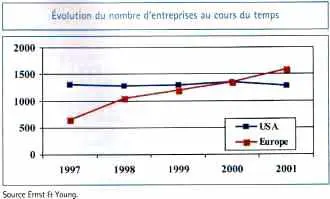

Si l’industrie des biotechnologies est une industrie jeune, elle fut pendant près de quinze ans une industrie essentiellement américaine. Et il faut attendre le milieu des années quatre-vingt-dix pour voire naître une véritable industrie de ce côté-ci de l’Atlantique.

Mais pour le coup, si l’on en juge par l’évolution du nombre d’entreprises, ce démarrage s’effectue alors sur les chapeaux de roues puisque le nombre d’entreprises européennes de biotechnologie triple entre 1996 et 2001.

Mais cette évolution européenne spectaculaire recouvre des réalités nationales bien différentes.

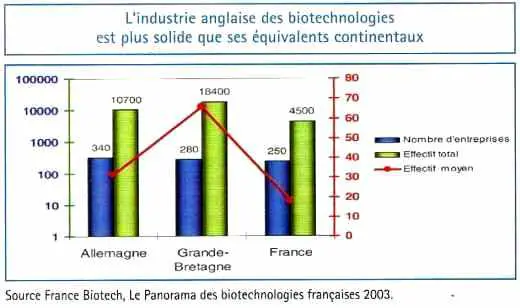

La Grande-Bretagne, tout d’abord, ne fait actuellement pas exception à la règle qu’elle a suivie depuis les années quatre-vingt : à lui seul, ce pays compte pour environ la moitié de l’industrie européenne et a depuis lors montré en quelque sorte le chemin. La première société de biotechnologie européenne à procéder à une introduction en Bourse, British Biotech, est anglaise et devint publique en 1994 grâce à une modification des règles du LES (London Stock Exchange) alors que le Nouveau Marché parisien est né deux ans plus tard. Il y a ainsi près de deux fois plus d’emplois dans ce secteur en Grande-Bretagne qu’en Allemagne, et 3,5 fois plus qu’en France. Et ceci malgré un nombre relativement équivalent d’entreprises.

L’Allemagne a connu une évolution très spectaculaire et très rapide puisque le nombre de sociétés de biotechnologie présentes outre-Rhin au milieu des années quatre-vingt-dix était totalement insignifiant, et que 400 à 500 sociétés ont été créées depuis lors. Il faut voir là les effets d’une politique industrielle de l’État fédéral allemand résolument volontariste. En créant tout d’abord les BioRegio (concours qui sélectionna quatre régions susceptibles de devenir des pôles d’excellence en biotechnologie), puis en mettant en place des outils financiers extrêmement incitatifs (le TBG, Technology Beteiligung Gesellschaft, pouvait compléter tout investissement en capital-risque dans une société de biotechnologie avec un effet de levier pouvant atteindre deux voire trois fois l’argent des investisseurs !). Ce que d’aucuns considèrent maintenant comme des excès fut logiquement suivi, depuis deux à trois ans, d’une période de consolidation dure. Et on ne compte plus aujourd’hui le nombre de sociétés en faillite ou faisant l’objet d’opérations de fusion/acquisition. Mais il est probablement trop tôt pour établir un bilan global sur le long terme.

La France reste donc actuellement, et péniblement, le troisième marché européen des biotechnologies, talonnée par les pays scandinaves. Et c’est probablement dommage car les premières initiatives dans le domaine datent de la fin des années soixante-dix avec la création de sociétés comme Transgène à Strasbourg ou Cayla à Toulouse. Immunotech fut, quant à elle, créée par l’INSERM en 1981 sur la base d’une licence exclusive de tous les anticorps découverts par cet organisme de recherche.

Ce n’est qu’à la fin des années quatre-vingt qu’a lieu une véritable première vague de créations d’entreprises : Genset, Cerep, Biovector, Flamel, Chemunex sont créées à cette époque-là. Et comme partout ailleurs en Europe, il faut attendre la seconde moitié des années quatre-vingt-dix pour observer un véritable décollage du nombre d’entreprises. C’est à cette époque que sont créées Nicox, IDM, Exonhit, Hybrigenics, Synt:em, etc.

France Biotech recense actuellement plus de 250 entreprises dans le secteur.

Challenges et perspectives

Pour faire jeu égal avec son homologue américaine, l’industrie des biotechnologies européenne, et a fortiori française, devra surmonter un certain nombre de contraintes qui restreignent actuellement fortement sa compétitivité.

Une fenêtre boursière fermée depuis trois ans

France Biotech

Pascal Brandys (1977) fut le premier président de France Biotech. Il présidait alors à la destinée de GENSET (Paris), société de génomique qu’il a introduite en Bourse sur le Nouveau Marché et le Nasdaq en juin 1996.

Médecin d’origine, Philippe Pouletty lui a succédé en 2001. Également entrepreneur à succès, il créa et présida Sangstat (San Francisco) qu’il introduisit sur le Nasdaq. Il est également à l’origine de Conjuchem (Montréal) et Drug Abuse Sciences (Paris et San Francisco).

À l’actif de France Biotech, on peut citer un rôle important dans l’évolution de la législation sur la propriété industrielle, dans celui de la mise en place des Sociétés par actions simplifiées et de la mise au point de la loi sur l’Innovation, et l’évolution récente du Crédit d’impôt recherche.

Son cheval de bataille actuel concerne la mise en place d’un statut particulier pour les jeunes entreprises innovantes françaises et européennes.

C’est le problème qui vient immédiatement à l’esprit de tous les acteurs du domaine. La dernière introduction en Bourse d’une société française de biotechnologie remonte à novembre 1999, avec Nicox. Depuis, et surtout depuis juillet 2000, les marchés sont restés résolument fermés à toute idée de cotation d’une société de biotechnologie.

Le marché ne joue donc plus ce rôle de relais de financement de la croissance, et les sociétés françaises, qui vont bientôt avoir épuisé les différentes ressources de financement, seront acculées à des ventes et fusions à des sociétés probablement américaines qui, elles, disposent avec le réveil du Nasdaq d’un moteur performant. L’indice Nasdaq Biotech s’est accru de près de 60 % depuis le début de l’année, redonnant naissance surtout à un courant important de fusions et acquisitions.

Depuis l’été, huit sociétés de biotechnologie ont annoncé leur intention de procéder à un IPO (Initial Public Offering), premier appel public à l’épargne.

Un environnement juridico-économique qui s’améliore tout doucement

Ici l’environnement est assez contrasté selon les pays européens.

La situation française s’est raisonnablement améliorée sur le front des stock-options avec l’avènement des BSPCE (Bons de souscription de part de création d’entreprises) qui ne sont rien d’autre que des BSA (Bons de souscription d’action) disposant d’un statut fiscal particulier, et de la libération des énergies des chercheurs avec la loi sur l’Innovation de 1999, ou loi Allègre, qui a officiellement autorisé les chercheurs du public à participer de façon significative au capital des entreprises créées avec leur soutien.

Mais il existe encore un déficit d’image important qui rebute souvent les investisseurs anglo-saxons à venir investir dans les sociétés françaises, essentiellement lié aux 35 heures et au poids des charges sociales.

Si donc la situation s’améliore depuis la fin des années quatre-vingt-dix, une étude récente (France Biotech, Le Retard français, 2002) montre que l’amélioration de la situation française est moindre que celle de ses principaux concurrents, et que donc le fossé avec nos principaux concurrents continue de se creuser.

La panne entrepreneuriale

Mais d’autres pays ont démontré qu’il était possible de construire une industrie de biotechnologie sans que les conditions économiques soient idéales. L’explosion du nombre de start-ups en biotechnologie en Allemagne, pays qui ne dispose pas d’un système fiscal optimal loin s’en faut en particulier sur les stock-options, est probablement l’exemple le plus parlant de ce point de vue.

En fait le moteur le plus important de ce type d’industrie, outre le terreau scientifique, est tout simplement l’envie d’entreprendre. Et c’est probablement là que le bât blesse le plus.

Force est de constater qu’il n’existe que très peu de projets amonts en France qui soient créés sur des fondements scientifiques solides et qui bénéficient d’un environnement managérial de qualité.

Non que la science soit mauvaise. Il est inutile de rappeler la qualité de nos institutions de recherche (même si là encore le déclin français est patent, mais c’est un autre débat).

Non, le chaînon manquant réside dans l’absence de managers expérimentés et qui aient cette fameuse envie d’entreprendre.

Symptôme caractéristique de cette panne entrepreneuriale, l’absence en France de « serial entrepreneurs ». Ces hommes qui fort de l’expérience d’une première aventure réussie sont en effet souvent des moteurs importants de ce type d’industrie que ce soit en Californie, au Royaume-Uni, mais aussi plus récemment en Allemagne. Eh bien, ils sont quasi absents en France ; ils se sont soit reconvertis dans les finances, soit exilés aux États-Unis.

Le principal défi est ici : comment donner à nouveau envie d’entreprendre ?

La vague puis la bulle Internet eurent ceci de bon : elles ont permis de montrer que c’était possible. Mais l’explosion de la bulle a fortement refroidi les ardeurs des bioentrepreneurs en herbe.

Deux des fondateurs d’Actelion, qui en sont d’ailleurs toujours les dirigeants, sont français. Mais c’est en Suisse à Bâle, qu’ils ont choisi de créer leur entreprise.

À quand l’Actelion français ?