Des systèmes complexes pour des gestes simples

L’efficacité et la sécurité des paiements par carte, si simples pour les utilisateurs, proviennent en réalité de cadres juridiques et techniques exigeants. Dans un contexte international d’échanges interbancaires, nombreux sont les agents qui veillent en permanence à la qualité et à la sécurité des services rendus.

Mardi 21 juin. Je dois régler un achat de 126 € chez un commerçant. Il y a longtemps que je ne promène plus mon chéquier et que je n’ai sur moi qu’un minimum de liquidités. Je sors donc ma carte CB que le commerçant insère dans son terminal, je frappe mon code secret.

“ Le porteur de carte doit savoir sans hésitation si sa carte sera acceptée ”

En quelques secondes, la transaction est autorisée et le terminal imprime deux tickets, l’un pour moi et l’autre pour le commerçant. Opération simple et rapide.

Mais qui n’est possible que parce que j’ai signé avec ma banque un contrat, que celle-ci m’a délivré une carte à puce respectant les normes CB ; parce que le commerçant a de son côté signé un contrat “acquéreur” avec sa propre banque et s’est équipé d’un terminal répondant aux spécifications techniques CB ; parce que le réseau d’autorisation CB a mis en relation ma banque et celle du porteur en moins d’une seconde et qu’en fin de journée la banque du commerçant télécollectera ses opérations pour les passer en compensation.

REPÈRES

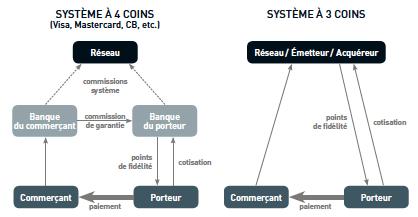

Les systèmes de paiement de détail peuvent reposer sur des organisations centralisées comme Amex, désignées sous le terme de systèmes à 3 coins.

Mais ils sont le plus souvent le fruit de coopérations interbancaires comme c’est le cas pour Cartes Bancaires en France ou Visa et MasterCard au niveau mondial. Ces systèmes, dits à 4 coins, peuvent être nationaux ou internationaux. Dans tous les cas, et particulièrement dans celui des systèmes interbancaires internationaux, ce sont des dizaines de millions d’acteurs qui vont participer à la chaîne de paiement.

UN CADRE JURIDIQUE CONTRAIGNANT POUR UNE VRAIE QUALITÉ DE SERVICE

Le contrat que j’ai signé avec ma banque et les conditions qu’elle me fait lui sont propres – concurrence oblige – mais il contient des clauses communes imposées par le GIE CB. Il en va de même pour le contrat du commerçant.

Ces clauses permettent l’existence d’un service universel et homogène. C’est le cas de la règle dite de non-discrimination qui interdit au commerçant acceptant un règlement par carte de majorer le prix payé par le client : sans cette règle, le porteur pourrait avoir de mauvaises surprises.

C’est également le cas des clauses qui établissent la responsabilité du porteur, par exemple dans le cas d’une vente par Internet. Si une banque ne les respectait pas, il pourrait en résulter des incidents nuisibles pour la réputation du produit CB et son image.

Et puisqu’on parle d’image, mentionnons aussi les règles qui fixent la signalétique à observer par les commerçants : le porteur de carte doit savoir sans hésitation si sa carte sera acceptée.

Mais ce cadre juridique ne se limite pas aux relations avec les particuliers et commerçants : il embrasse aussi les obligations que les banques ont les unes vis-à-vis des autres, en particulier dans les cas de litiges avec client, par exemple, lorsqu’un porteur conteste une transaction (retrait ou paiement).

UN CADRE TECHNIQUE GARANT DU BON FONCTIONNEMENT ET DE LA SÉCURITÉ

Qu’aurais-je fait le 21 juin si, par suite d’une difficulté technique, ma banque n’avait pas été en mesure d’autoriser mon achat ? Faute de chéquier, j’aurais cherché un distributeur de billets, mais le centre d’autorisation de ma banque n’aurait pas mieux répondu et il m’aurait fallu renoncer à mon achat !Mauvais pour l’image d’un produit qui se veut sûr, fiable et universel.

DEUX NIVEAUX DE FLUX

Le fonctionnement des systèmes cartes reposent sur deux types de flux. Tout d’abord, les flux propres aux opérations de paiement et de retrait : autorisations, télécollecte des transactions et compensations.

Éventuellement, ces trois types d’échanges peuvent être regroupés au sein d’un message unique. Ensuite, les flux de commissions qui rémunèrent les divers acteurs du système.

Heureusement, ce genre de situation est devenu rarissime parce que les systèmes cartes (CB pour les transactions nationales, Visa ou MasterCard pour les transactions transfrontalières) ont défini et imposé un ensemble complet et cohérent de règles techniques et créé des outils qui permettent de gérer chaque mois des milliards d’opérations avec un nombre d’incidents insignifiant.

Ce sont tout d’abord des spécifications techniques qui complètent et précisent les normes professionnelles et que les industriels doivent respecter : contenu de la puce et de la piste magnétique liées à la carte, caractéristiques physiques et fonctionnelles des terminaux, description des messages circulant sur les divers réseaux.

“ Gérer chaque mois des milliards d’opérations avec un nombre d’incidents insignifiant ”

C’est aussi un cadre opérationnel qui définit les niveaux de disponibilité à atteindre pour tous les composants de la chaîne de paiement et tout particulièrement pour les centres d’autorisation ou les réseaux de transports de données (avec les inévitables redondances qui assurent le maintien du service malgré la défaillance d’éléments, avec les délais de mise en œuvre des solutions de remplacement en cas de besoin, etc.), qui organise les évolutions techniques permanentes et pilote la lutte contre la fraude.

MESURER ET CONTRÔLER POUR MAÎTRISER

Dans un contexte où tant d’agents économiques sont amenés à intervenir, il est indispensable de mesurer en permanence la qualité du service et de s’assurer du bon respect de toutes les règles qui le régissent. C’est le travail des organisations en charge de la carte (systèmes cartes), mais elles ne peuvent tout assumer et sont donc amenées à confier à des tiers les homologations, contrôles, et mesures qui permettent de garantir la sécurité et la qualité attendues.

UN CADRE ÉCONOMIQUE EN ACCORD AVEC LE DROIT DE LA CONCURRENCE

Les services offerts par la carte sont le fruit d’une coopération entre banques. Les accords qui les régissent sont donc régulièrement examinés par les autorités de la concurrence qui craignent des ententes préjudiciables aux consommateurs. Deux aspects sont particulièrement sensibles.

Les logiciels des terminaux de paiement sont régulièrement mis à jour. © STOKKETE / FOTOLIA.COM

Le premier est celui des commissions que les banques se versent en contrepartie des services qu’elles se rendent (commissions interbancaires multilatérales).

Le second est celui de l’accès au “sytème”. Ceux qui ont financé la création du système – souvent avec des pertes pendant de nombreuses années – souhaitent que les nouveaux entrants payent un droit d’accès mais les modalités de calcul de ces droits et leur montant font l’objet d’âpres discussions avec les autorités.

DES ÉVOLUTIONS PERMANENTES

Ce ballet d’acteurs n’est pas réglé une fois pour toutes. De multiples facteurs amènent des modifications régulières de tout ce corps de règles, de pratiques, de spécifications fonctionnelles ou techniques. De nouvelles lois peuvent induire des modifications, qu’il s’agisse du droit de la concurrence ou de la protection des consommateurs.

“ Il est indispensable de mesurer en permanence la qualité du service ”

De nouveaux modes de fonctionnement naissent pour satisfaire les besoins les plus variés des consommateurs et des commerçants : paiement sur Internet, paiement sans contact, petits montants… Les composants sécuritaires doivent être adaptés à ces changements ainsi qu’aux nouvelles menaces, aux changements technologiques, voire aux normes et spécifications rendues obligatoires.

La montée des volumes exige des investissements en capacité. Anticiper les changements, les piloter et les coordonner sont des missions essentielles des “systèmes cartes”.