Un monde en ébullition, pas en révolution

L’heure de la disparition de la bonne vieille carte bancaire n’a pas encore sonné. Elle assure toujours une grande partie des paiements et son usage est sans cesse amélioré sur le plan fonctionnel, sur le plan sécurité et sur la protection des données personnelles.

Quelques années derrière nous, le monde des paiements se résumait à la possibilité d’émettre ou de recevoir chèques, virements et prélèvements, et paiements par carte bancaire. Pour les consommateurs individuels, cette offre était indifférenciée, avec des tarifs relativement clairs pour une utilisation en France, mais souvent complexes pour une utilisation internationale.

Ce monde a changé ! L’avènement de nouvelles technologies, l’utilisation croissante d’Internet comme canal d’achat, les besoins d’immédiateté des consommateurs, l’utilisation massive du smartphone, les besoins de transparence et de mise en concurrence ont poussé à des évolutions sans précédent ces dernières années.

De nouvelles offres apparaissent, de nouveaux acteurs se positionnent tous les jours sur cette chaîne de valeur : banques, géants du Web, fintechs…

De nouvelles offres apparaissent, mais aussi de nouveaux risques : fraude et utilisation des données personnelles, dont il faut protéger le consommateur. © ŁUKASZ SZCZEPAÐSKI / FOTOLIA.COM

Et dans ce nouveau monde apparaissent aussi de nouveaux risques : fraude et utilisation des données personnelles, dont il faut protéger le consommateur.

REPÈRES

60 % du nombre des paiements restent encore effectués en liquide selon les statistiques de la BCE… 20 % du nombre des paiements (soit 1 paiement sur 2 hors paiements en liquide) sont effectués avec une carte bancaire, et ce chiffre progresse encore de 8 % par an.

LA COMMISSION EUROPÉENNE OUVRE LA VOIE

Très tôt, la Commission européenne a pris la mesure du sujet et a voulu que se développe en Europe un écosystème des paiements sécurisé mais ouvert à l’innovation et favorisant l’émergence de nouveaux acteurs et de nouvelles solutions.

“ De nouveaux acteurs se positionnent tous les jours sur cette chaîne de valeur ”

Avec la première Directive sur les services de paiement fin 2007 (DSP), l’Europe a ainsi lancé le projet SEPA permettant de traiter les paiements en euros de manière harmonisée au sein de 34 pays. SEPA est la première brique d’un marché unique des paiements, et a aplani beaucoup des disparités qui préexistaient entre les pays.

Avec la DSP2, la Commission poursuit sa volonté d’ouverture du marché en permettant à des acteurs « tiers de paiement » d’obtenir les informations de compte bancaire des consommateurs qui le souhaitent, voire d’initier en leur nom des paiements. Cette nouvelle directive va aussi permettre d’encadrer de manière plus précise et plus sécurisée les activités d’agrégation de compte proposées par nombre d’acteurs bancaires et non bancaires.

Elle va sans doute aussi faciliter le développement d’intermédiaires de paiement à l’image de ce que sont PayPal ou Sofort (en Allemagne). Sans doute sera-t-elle aussi à l’origine de nouvelles offres pour les consommateurs autour de la gestion de leurs avoirs, de la fidélité sur leurs achats, etc.

FACE AUX FINTECHS, LES BANQUES RÉAGISSENT EN INVESTISSANT

Dans ce paysage, les banques jouent un rôle crucial, pour le développement de ces nouveaux services et pour la sécurité du consommateur final. Sur le développement de nouvelles offres, les banques investissent chaque année des sommes considérables dans l’innovation, tant en investissements internes qu’en investissements dans des fintechs, afin de rester l’acteur principal au contact du client final.

“ Les banques jouent un rôle crucial, pour le développement de ces nouveaux services et pour la sécurité du consommateur final ”

L’enjeu pour la banque est d’offrir à ses clients tous les services dont il ou elle a besoin pour répondre à l’évolution de ses comportements et éviter de se faire « désintermédier » par ces nouveaux acteurs. C’est ainsi par exemple que Boursorama a acquis la fintech Fiduceo et que les clients, tant de Boursorama que de Société Générale et de Crédit du Nord, bénéficient maintenant des services d’agrégation de leurs comptes bancaires.

Les banques multiplient aussi les expérimentations auprès de leurs clients, et adaptent leurs offres en fonction de ces résultats. À titre d’exemple, Société Générale développe des collaborations avec CashSentinel qui permet de sécuriser les transactions entre deux particuliers, ainsi qu’avec Tiller qui propose aux commerçants une caisse intelligente intégrant un système de paiement, d’analyse des ventes, de gestion du stock, etc.

L’APPROCHE COLLABORATIVE ENTRE ACTEURS EST INDISPENSABLE

Mais en termes d’offres, le monde des paiements est très dépendant d’approches coordonnées entre les différents acteurs afin de pouvoir assurer le déploiement de nouveaux services de paiement à la plupart des consommateurs.

Depuis janvier 2017, PayLib permet de payer sans contact en magasin en utilisant son smartphone.

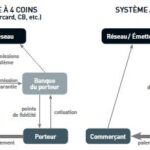

Banques émettrices et banques acquéreurs, au sein d’un pays ou de plusieurs, doivent pouvoir traiter de manière identique des messages de paiement véhiculés par des réseaux interbancaires connectés, rapides et sécurisés.

Là aussi, les banques investissent lourdement pour permettre à ces nouveaux services de trouver leur marché. En France, deux exemples méritent d’être rappelés.

Tout d’abord, le lancement du paiement par carte bancaire sans contact. L’appropriation par les consommateurs a été progressive, mais elle est maintenant très large. Fin 2016 en France, il y avait à peu près autant de paiements sans contact en magasin que de paiements par Internet, et la proportion de paiements sans contact croît de manière très forte mois après mois.

Autre exemple, le développement de PayLib. Initialement lancé par Société Générale avec La Banque Postale et BNP Paribas, PayLib est maintenant rejoint par la plupart des grandes banques françaises et devrait encore s’étoffer en 2017. Ce système de paiement permet depuis son lancement d’effectuer des paiements Internet sans communiquer ses numéros de carte bancaire. Depuis janvier 2017, il permet aussi de payer sans contact en magasin en utilisant son smartphone.

Ces deux types d’innovation dans les paiements ont nécessité de larges investissements concertés entre banques et fabricants de matériels et de technologies.

CYBERCRIMINALITÉ, VOLS DE DONNÉES : DE NOUVEAUX RISQUES ÉMERGENT

Dans ce paysage en ébullition, face à la multiplication d’acteurs régulés ou non, face à l’ouverture croissante des systèmes bancaires requise par des besoins clients de plus en plus numériques et soutenus par les autorités européennes, l’enjeu de protection du consommateur n’a jamais été aussi fort.

L’écosystème des paiements, et les banques en particulier, doivent répondre spécifiquement à deux risques majeurs : la cybercriminalité et la protection des données personnelles du consommateur.

La Société Générale a lancé une carte dont le cryptogramme de sécurité est affiché sur un écran LCD et change toutes les heures.

CARTE À LCD

La Société Générale a lancé une carte dont le cryptogramme de sécurité est affiché sur un écran LCD et change toutes les heures. Cette récente innovation connaît un succès très rapide chez les clients qui comprennent bien l’avancée de sécurité qui leur est proposée.

La cybercriminalité est un enjeu stratégique pour les entreprises aujourd’hui, à commencer par les banques. On assiste à une multiplication rapide des tentatives de fraude et à une sophistication croissante des scénarios de fraude. Les banques investissent là aussi des sommes considérables pour déjouer ces tentatives, notamment par l’utilisation des technologies de big data, machine learning, intelligence artificielle, biométrie, etc.

Dans le contexte d’évolution des moyens de paiement, ces enjeux n’ont jamais été aussi prégnants. D’une manière générale, face à une régulation qui a tendance à promouvoir l’ouverture et l’innovation sans toujours envisager de manière exhaustive les implications en termes de sécurité de l’ensemble de l’écosystème, les banques ont un rôle critique à jouer. La confiance de leurs clients est un atout capital des banques, et elles ne prendront pas le risque de la perdre en fragilisant la sécurité d’accès à leurs systèmes d’information.

L’autre risque sur lequel les banques doivent assurer un rempart est celui de l’utilisation des données personnelles des consommateurs. Les géants du Web tirent un profit considérable de l’analyse de données de navigation Web et d’achat des consommateurs et leur positionnement sur la chaîne de valeur paiements est sans conteste une volonté d’aller plus loin encore dans ce domaine.

Les banques doivent ici jouer leur rôle de tiers de confiance auprès de leurs clients, en s’assurant notamment de leur consentement avant toute communication d’information les concernant.

LA RÉVOLUTION ATTENDRA ENCORE UN PEU…

Voilà rapidement brossés les enjeux à venir dans le monde des paiements. Mais avant de conclure, il est bon de rappeler aussi que toutes ces nouveautés, tout le buzz médiatique des nouvelles technologies, s’ils sont clairement des sources d’évolution du paysage, ne constituent pas pour autant une révolution.

“ En termes de sécurité de l’ensemble de l’écosystème, les banques ont un rôle critique à jouer ”

À ce jour en effet, rappelons qu’en Europe les paiements plus « classiques » constituent la quasi-totalité des transactions.

Malgré le succès du sans contact, les innovations autour de la carte bancaire continuent d’être d’actualité. Même si un nombre croissant de cartes bancaires pourrait être complètement dématérialisé à moyen terme, l’heure de sa disparition n’a pas encore sonné.