Chine : les grands groupes à la croisée des chemins

Le plan quinquennal de la Sasac1 prévoit que les cent vingt plus grands groupes chinois devront renforcer significativement la part de leur chiffre d’affaires réalisé à l’étranger à l’horizon 2015. La compétitivité de ces groupes et leur puissance financière les conduisent naturellement dans cette voie. Mais y ont-ils intérêt ?

Doivent-ils vraiment se développer à l’international aujourd’hui, à l’instar des grands concurrents japonais des années 1970 et 1980, ou consolider d’abord leurs positions sur leur marché national, comme l’ont fait les grands groupes américains pendant plusieurs dizaines d’années avant d’émerger comme des leaders mondiaux ?

Des groupes avant tout nationaux

Les statistiques montrent une croissance des acquisitions de la part d’investisseurs chinois en Occident depuis quelques années. Mais, à quelques notables exceptions près, les grands groupes chinois sont encore peu présents à l’international.

50% des exportations sont réalisées par des groupes étrangers produisant en Chine

Si l’on prend les cinquante premiers groupes chinois2, seulement 18% de leur chiffre d’affaires est réalisé hors de Chine. La Chine est l’usine du monde et exporte 30% de sa production, mais 50 % de ces exportations sont réalisées par des groupes étrangers produisant en Chine.

Les rares groupes qui ont aujourd’hui une stratégie internationale sont dans des secteurs de dimension mondiale, où soit les principaux marchés, soit l’accès aux ressources sont essentiellement en dehors de Chine : le pétrole, les chantiers navals, l’électroménager, les équipements pour les télécommunications, les ordinateurs, l’électronique grand public.

Dans ces domaines peu nombreux, les quelques dragons qui émergent, Petrochina, COSCO, Midea, Huawei, Lenovo et TCL, sont en route pour atteindre des positions de leadership mondiales (voir tableau 1).

Les grands groupes chinois emblématiques dans l’acier (Baosteel), l’automobile (SAIC), la construction (China State Construction Engineering), les biens d’équipement (Sany Group) ont encore environ 85 % à 95% de leurs revenus réalisés en Chine. (Cette part monte à 100 % si l’on prend les groupes dans des secteurs naturellement nationaux comme l’énergie, la banque, l’assurance ou les télécommunications.)

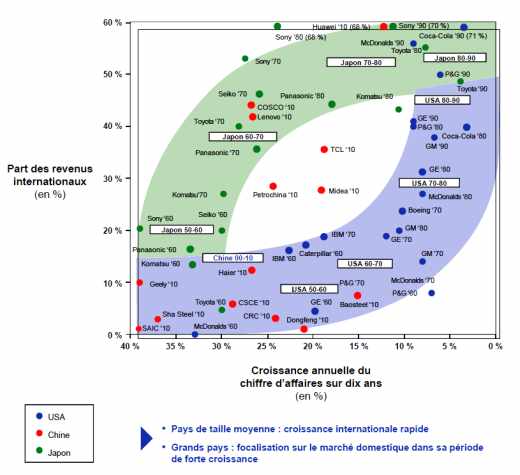

Par exemple, Huawei, qui est aujourd’hui le n° 2 mondial dans les équipements d’infrastructures pour les télécommunications, a eu son chiffre d’affaires multiplié par dix depuis 2000. La part de ce chiffre d’affaires réalisé en dehors de Chine est passée en dix ans de 5% à 68%. Son premier marché est aujourd’hui celui des États-Unis. Il est n° 1 mondial entre autres dans les équipements pour l’accès mobile à Internet, la télévision mobile et le data management. 30 % de sa production est fabriquée hors de Chine, essentiellement en Asie du Sud-Est et en Inde. 40 % de ses effectifs de R&D se trouvent hors de Chine, principalement aux États- Unis et en Europe (Royaume-Uni, Allemagne, France, Scandinavie).

Contrairement à une idée reçue, les grands groupes chinois qui décident de mener une stratégie internationale réussissent à acquérir des positions de leadership mondial en peu de temps, y compris dans des secteurs technologiques. Mais est-ce la bonne stratégie ?

Exemple japonais ou exemple américain ?

Il est tentant d’établir un parallèle avec les grands groupes japonais qui ont déstabilisé les entreprises occidentales dans les années 1970- 1980 et 1990 et établi des positions de leadership mondial dans des grandes industries en forte croissance (automobile, électronique). Toyota par exemple est passé de 5% de ses voitures vendues en dehors du Japon en 1960 à 40 % en 1970 ; cette part s’élève à 80% aujourd’hui.

Il est tentant d’établir un parallèle avec les grands groupes japonais

Mais c’est oublier que le Japon était un petit marché à l’échelle mondiale et qu’il était impossible de bâtir une échelle industrielle et une position de coût compétitive pour des groupes japonais dans les années 1970- 1980 sans bâtir des parts de marché mondiales.

Les groupes chinois aujourd’hui sont en fait dans la situation des grands groupes américains des années 1950 (voir tableau 2). Un immense marché intérieur homogène et en très forte croissance à concentrer, avec à la clé des effets d’échelle significatifs pour les acteurs qui parviennent à y établir des positions de leadership.

De grands conglomérats multiactivités faiblement rentables en moyenne, qui devront restructurer leur portefeuille pour focaliser leurs ressources sur quelques positions de leadership. Des investissements massifs à effectuer pour passer d’un modèle d’activité fondé sur les économies d’échelle industrielles et des produits de masse à des technologies de pointe et à des approches différenciées du client final.

Se concentrer en premier sur le marché intérieur

Quel intérêt y a‑t-il dans un tel contexte à disperser ses ressources pour conquérir à coût élevé des marchés dans des petits pays occidentaux sans croissance et ultraconcurrentiels, au risque de perdre la partie dans le plus grand marché du monde à terme ?

Dans quinze ans, toutes choses égales par ailleurs, la Chine représentera 20 % de l’économie mondiale, et la taille de ses marchés sera en moyenne égale ou supérieure de 10 % à 20 % à celle des marchés américains comparables et neuf à dix fois celle des marchés français comparables. Un leader clair du marché chinois sera de facto un leader ou un coleader à l’échelle mondiale.

Les groupes américains n’ont commencé à conquérir le monde que dans les années 1970–1980, après avoir concentré leur marché domestique et sous l’influence de trois facteurs : une croissance moindre du marché, une concentration forte des acteurs et des autorités antitrust puissantes. Adossée à un vaste marché intérieur, à des positions de coûts compétitives, des cash-flows importants et des modèles d’activité éprouvés, la conquête a été rapide.

La plupart des grands groupes chinois ont probablement intérêt à mener la même stratégie : restructurer leurs portefeuilles d’activités aujourd’hui trop diversifiés, investir massivement et concentrer leurs ressources à l’échelle domestique sur quelques grands marchés pour y établir des leaderships clairs, et attendre encore cinq à dix ans avant de se lancer à la conquête du monde à partir de positions domestiques solides.

Stratégies en deux temps

Pour les grands groupes chinois, hormis quelques exceptions, la bataille devrait rester essentiellement nationale pour les dix ans qui viennent. Les vainqueurs émergeront comme des leaders naturellement destinés à concentrer leurs industries dans le monde entier.

Inverser ces deux étapes serait une erreur stratégique. Pour les grands groupes occidentaux, la stratégie est moins claire. Peu d’entre eux ont les ressources nécessaires pour établir des positions de leadership à dix ans sur le marché chinois et verrouiller ainsi leur leadership mondial. Faut-il se contenter de positions de niche sur ce marché ? Le contourner ? Établir des partner-ships maîtrisables ? Et comment mettre à profit cette période intermédiaire pour résister à la déferlante qui se produira dans dix ans ?

Paradoxalement, le meilleur scénario pour les grands leaders occidentaux serait celui qu’ils redoutent aujourd’hui à tort. Un développement trop précoce des groupes chinois à l’échelle internationale affaiblirait ceux-ci et laisserait davantage de marge de manœuvre aux groupes occidentaux pour établir des positions fortes en Chine.œ

________________________________

1. Sasac : State-Owned Assets Supervision and Administration Commission.

2. Hors services financiers, opérateurs de télécommunications et électricité.

3. Part de marché monde en valeur sur le marché.

4. Classement mondial sur le marché pertinent

Commentaire

Ajouter un commentaire

Merci pour cette analyse stratégique

Une analyse extrêmement intéressante avec une problématique qui me semble bien posée pour les grands groupes occidentaux face à l’inexorable montée des groupes chinois