Pour une performance durable des entreprises

Forte de son expérience dans le monde de la finance et du conseil, l’équipe dirigeante de KarbonPath a fait le constat que les entreprises ne disposent pas d’outils pour piloter la performance extra-financière. À partir de ce constat, KarbonPath a développé et structuré une solution dédiée à la mesure, au suivi et la performance des entreprises en matière d’ESG. Patrick Albos, fondateur et CEO de KarbonPath, nous en dit plus.

Dans un contexte marqué par le réchauffement climatique, l’épuisement des ressources naturelles et l’accélération des transitions, la gestion environnementale des entreprises est aujourd’hui stratégique alors que les réglementations se durcissent. Qu’observez-vous ? Quel état des lieux dressez-vous ?

Au cours des dernières années, les États européennes ont pris des engagements en faveur d’une planète durable à l’horizon 2050. Un nombre significatif de normes ont été émises en ce sens ou sont en cours de divulgation. Cette démarche structure de façon directe l’économie mondiale, les échanges matériels et immatériels.

Dans ce contexte, les investisseurs et les banques se concentrent de plus en plus sur la durabilité des entreprises dans lesquelles ils investissent. Ceci les conduit à faire évoluer leur portefeuille et à s’éloigner des secteurs qui impactent le plus la planète. Ce phénomène va se poursuivre, voire s’intensifier sous la pression des actionnaires et des marchés.

Au-delà, la valeur ESG des organisations devient aussi un élément clé de leur valorisation, alors que leur notation financière va se tendre quand elles ont un impact négatif sur l’environnement, conduisant ainsi à une baisse des taux et à de meilleures facilités pour les entreprises dites à mission ( B‑CORP, SBTi ‚… )

Les risques sont aujourd’hui réels pour les entreprises qui ne prendront pas le virage de la transition environnementale et qui ne déploieront pas de réelles stratégies mesurables en ce sens. Outre les opportunités de marché générées par un développement dans la transition énergétique et environnementale, la pression sera avant tout financière. C’est notamment le cas des banques européennes avec Bpifrance en tête de file dans notre pays. Aux États-Unis, les grands fonds de pension exigent désormais de leurs entreprises de placer les stratégies environnementales au cœur de leur business. 326 fonds se sont ainsi regroupés et ont créé l’ESG Data Convergence pour uniformiser les indicateurs de performance durable et réallouer leurs actifs vers les entreprises les plus performantes en s’appuyant sur 25 critères ESG qu’ils ont identifiés.

Dans la continuité de la Directive CSRD, les sociétés d’audit des Big Four se sont dotées de compétences et de moyens pour auditer la performance environnementale des entreprises. De nombreux cabinets d’expertise comptable en font de même. Sur ces enjeux et sujets, les entreprises cotées ou devant faire appel à des financements privés ou publics sont en première ligne. En France, cela concerne plus de 50 000 entreprises.

Toutefois, il est aussi important de rappeler que la transparence et la qualité des audits environnementaux soulèvent de nombreuses questions. Le greenwashing arrive aujourd’hui à son terme et la mise en place de systèmes performants, auditables et digitaux de mesure de la performance environnementale devient une nécessité réglementaire, financière, mais aussi une question d’image et de notoriété.

Alors qu’un écosystème se structure autour de cette performance environnementale, comment se positionne KarbonPath ?

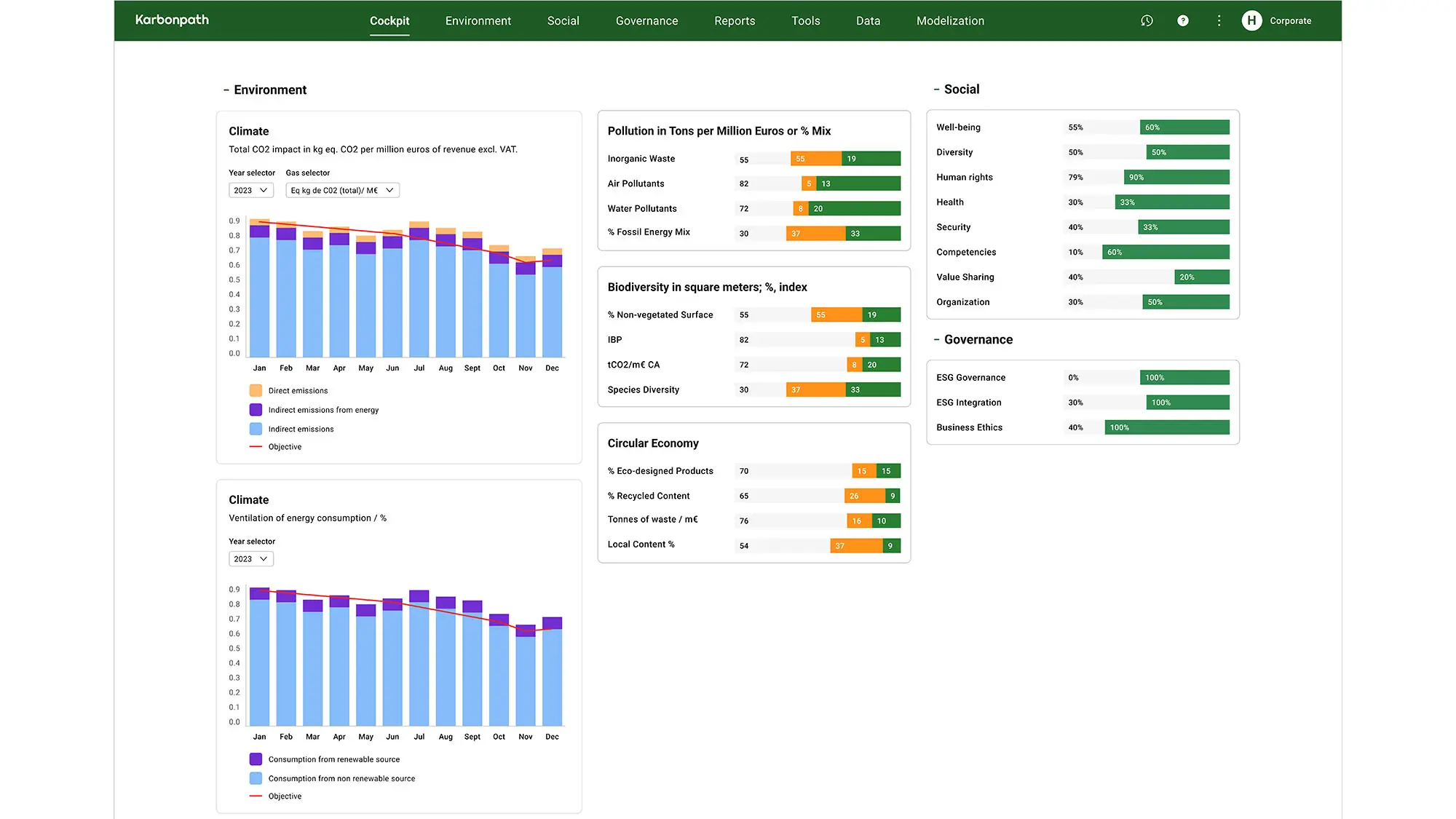

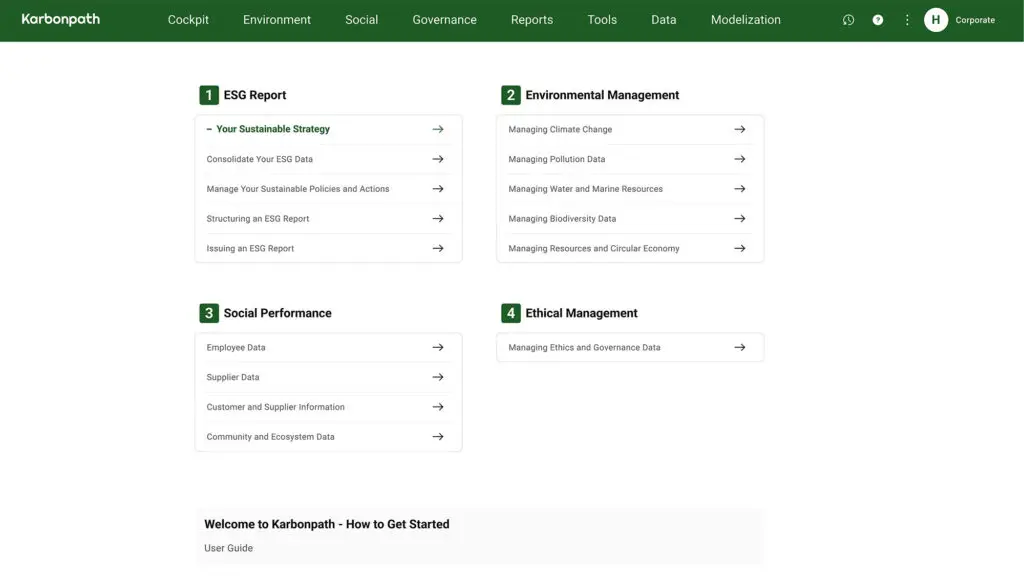

Nous proposons un SPM (Sustainability Performance Management) qui est l’outil qui permet de formaliser l’alignement des processus de l’entreprise avec les normes et directives réglementaires (BEGES, ISO 26000, IFRS S1 S2 – ISSD, ESRS ESG , CSRD, loi AGEC, …). Il a été conçu dans l’esprit des ERP & EPM versus les normes IFRS applicables au secteur financier dès les années 2000. Ces normes ont contribué à structurer les outils de management et de reporting financier à travers les ERP-EPM /IFRS.

Aujourd’hui, le SPM a progressivement vocation à remplir les mêmes fonctions dans le domaine des normes et réglementations ESG : consolidation des données en continu, tableau de bord de pilotage, plans d’action, reporting, et surtout management au quotidien des managers (KPIs, QBR, plan annuel, budget.).

Au service des dirigeants de l’entreprise, CEO CFO et CSO, le SPM s’impose également comme un outil de référence de l’audit ESG de l’entreprise. Il concrétise les processus et les actions et accélère la validation des audits RSE et l’attribution de labels et scores ESG, comme Bcorp , SBTi, ECOVADIS…

En matière de pilotage de cette performance environnementale, quels sont les besoins et attentes des entreprises ?

Elles ont besoin de simplifier leur processus de mesure et de pilotage de la performance durable, de le rendre plus lisible, traçable, opérationnel et totalement auditable. Dans ce cadre, les CEO et les collaborateurs ont besoin de pouvoir s’appuyer sur un tableau de bord durable. Aujourd’hui, les grandes entreprises dépensent plusieurs millions d’euros par an pour construire des rapports durables, mais disposent de peu d’outils orientés données pour piloter au quotidien leurs KPIs et leurs actions. En effet, leurs enjeux et besoins sont nombreux dans ce contexte et les principaux sont :

- Intégrer une stratégie environnementale à tous les niveaux de l’entreprise (Plan 2030 et Net Zero) ;

- Piloter et engager les acteurs internes et externes sur tous les axes ESG : émissions de gaz à effet de serre, économie circulaire, eau, pollution, biodiversité, Supply chain, éthique… ;

- Contrôler les bénéfices et les coûts par un pilotage par KPIs ;

- Associer le principe de double matérialité au cœur du système et des données en relation avec l’ERP ;

- Intégrer les données au cœur du système d’information existants, automatiser l’acquisition des données et assurer traçabilité et auditabilité du bilan et des plans ;

- Gérer efficacement les risques, les opportunités et les actions, mais aussi les assurer ;

- Gérer et challenger des sources de compensations et de réductions réelles, précises et fiables

- Interfacer et tracer, avec flexibilité et intégrité les données, les facteurs d’impact des bases externes, dans l’évolution de l’organisation…

Dans ce cadre, le SPM est un outil permettant de structurer et piloter la performance environnementale sociale et éthique (ESG) de l’entreprise. Ce sont des outils nouveaux qui s’intègrent dans le SI de l’entreprise au service des décideurs. Au-delà, le SPM est aussi un outil destiné à toute la chaîne managériale opérationnelle qui permet de piloter de manière très opérationnelle le coût et la valeur de la transformation en impact et en données financières.

Sur ce segment en pleine structuration, comment résumeriez-vous votre valeur ajoutée ?

KarbonPath est précurseur dans ce domaine. Fort de notre expérience de la performance financière et du reporting financier auprès des CFO au quotidien, nous avons acquis la conviction que les données extra-financières ont vocation à être appréhendées dans une approche similaire aux systèmes de performance financières : traçabilité, audibilité, consolidation, reporting, communication.

Pour accélérer leur transformation vers un monde durable, quelles pistes de réflexion pourriez-vous partager avec nos lecteurs ?

Nous sommes, en effet, face à un changement de paradigme majeur : modifier nos sources d’énergie, nos chaînes d’approvisionnement, intégrer une économie circulaire… autant de paramètres que les entreprises doivent intégrer tout en conservant leur performance économique. Dans ce contexte, les entreprises les plus performantes dans un monde durable seront celles dotées des processus et des outils managériaux permettant d’inscrire ces transformations dans leur ADN grâce à la mise en place et au pilotage de KPIs à chaque niveau managérial de l’entreprise. Le SPM s’impose d’ores et déjà comme un outil incontournable.

Articles similaires :

Focus sur la fusion nucléaire : une source d’énergie décarbonée à fort potentiel

Focus sur la fusion nucléaire : une source d’énergie décarbonée à fort potentiel

Focus sur le béton de bois qui révolutionne la construction

Focus sur le béton de bois qui révolutionne la construction

Technip Energies : « Nous voulons nous positionner comme un acteur majeur des énergies de transition »

Technip Energies : « Nous voulons nous positionner comme un acteur majeur des énergies de transition »

Simplifier et accélérer l’électrification des flottes, pour une mobilité plus durable !

Les bornes de recharge monétisables qui démocratisent l’accès à la mobilité électrique

Simplifier et accélérer l’électrification des flottes, pour une mobilité plus durable !

Les bornes de recharge monétisables qui démocratisent l’accès à la mobilité électrique