Télécommunications : comment sortir de la crise et préparer l’avenir ?

Les déboires récents des Télécom pourraient laisser à penser que la seule chose à faire est d’attendre la fin de la crise, en espérant que la surcapacité actuelle ne freinera pas les retours sur investissement.

Et pourtant, des exemples d’entreprises ayant réussi à réinventer leur activité, dans des secteurs tout aussi déprimés, sont là pour nous montrer qu’il est temps de réagir !

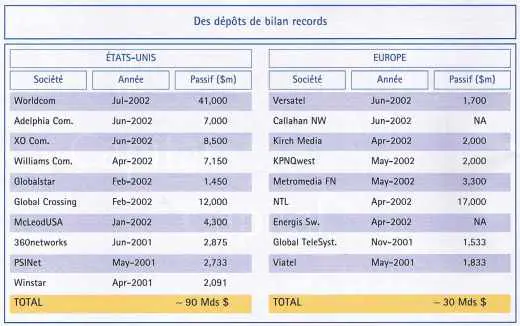

Dépôts de bilan de Worldcom, Kirch Media, Global Crossing, difficultés de AT&T, BT, France Télécom : le secteur des télécommunications traverse une crise de grande ampleur, qui ne suscite pas de réponse unanime. Le management n’y voit qu’un retournement de conjoncture, dont il faut attendre la fin en accentuant la pression sur les coûts, tandis que les investisseurs et les analystes désinvestissent massivement, ne croyant plus à l’eldorado de la déréglementation.

Ces réponses à court terme ne doivent pas masquer la tendance de fond et la véritable panne de croissance qui se font jour. Si l’on fait un retour en arrière, on constate que les valeurs encensées en 2000 par les analystes sont en chute libre, mais que les taux de pénétration d’Internet et du mobile sont en phase, voire meilleurs que les prévisions ! Malgré cela, les licenciements s’étendent des équipementiers, 310 000 licenciements en 2001, aux opérateurs ; les investissements technologiques perdus s’accumulent : WAP, Iridium…

Que faut-il en conclure ? Cette crise profonde révèle l’échec des stratégies » me too » : dans un contexte de déréglementation et de concurrence exacerbée, les opérateurs et leurs fournisseurs se sont lancés dans une course effrénée pour figurer parmi les acteurs de demain. Ce faisant, ils ont répliqué des Business Designs à l’identique, qu’ils soient acteurs historiques ou nouveaux entrants, poussés en cela par les banques d’affaires, les consultants et les équipementiers.

Le résultat, ce sont des organisations très proches d’un acteur à l’autre, en termes de technologies, de systèmes d’informations, de modes de management et de stratégies marketing. Ce sont aussi des surinvestissements collectifs et massifs dans les backbones, dans des technologies non éprouvées, UMTS, voix sur IP et dans des besoins clients non avérés, WAP, BLR… se traduisant in fine par une offre bien supérieure à la demande !

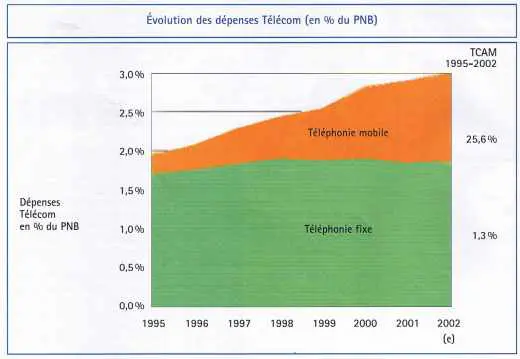

C’est ainsi que les investissements cumulés des 23 acteurs principaux du secteur sont passés de 68 milliards d’euros en 1997 à 185 milliards d’euros en 2000. Cette surcapacité n’a servi qu’à donner lieu à une véritable chute des tarifs : le prix des liaisons louées et des appels internationaux a été divisé par 4 en dix ans ! L’effet volume n’a que fort peu compensé l’effet prix, en effet, les dépenses Télécom, téléphonies fixes et mobiles, qui représentaient 2,1 % du PNB en 1993, n’atteignent aujourd’hui que 3 %. Contrairement à ce qu’on pourrait croire, les faillites ne viendront pas réduire cette surcapacité, car leurs réseaux sont maintenus et vendus » par appartement « .

Et pourtant, il existe encore des réservoirs de croissance pour sortir de l’impasse : les services IP qui ne représentent que 10 % du budget télécom des entreprises devraient atteindre 30 % en 2004 et les fonctionnalités de voix sur DSL devraient permettre de doubler le revenu sur le marché résidentiel grâce aux services associés, messagerie texte, visioconférence…

Pour sortir de la crise, trois leviers inspirés des secteurs mûrs peuvent être mis en œuvre : réinventer son Business Design, s’affranchir des cadres de pensée habituels et atteindre l’excellence opérationnelle. Pour preuve que ces leviers peuvent être appliqués à des secteurs réputés difficiles, nous les illustrerons par des exemples d’entreprises ayant réussi à innover, là où leurs concurrents peinaient à sortir du marasme, puis nous étudierons comment ces exemples peuvent être transposés aux Télécom.

Réinventer son Business Design

La compagnie aérienne américaine Southwest Airline a su créer significativement de la valeur, en dégageant une marge opérationnelle de près de 25 %, là où la plupart de ses concurrents, suivant tous le même modèle, se cantonnaient entre 5 % et 15 %, si bien qu’elle représente aujourd’hui 50 % de la valeur boursière des compagnies aériennes, pour 20 % il y a huit ans. Pour cela, elle a inventé un Business Design unique avec une proposition de valeur innovante : une marque réputée et fiable, des vols directs, sans hub, depuis les aéroports les plus proches de centres-villes, se rapprochant ainsi des clients, pour en garder la maîtrise. Ses prix sont moins chers que ceux de ses concurrents, grâce à un équipement homogène, uniquement des Boeing 737, des services à bord minimums et des canaux de distribution directs. Une large participation de ses employés aux bénéfices a permis à Southwest de ne compter qu’une seule grève dans les vingt dernières années.

Quelles leçons tirer pour les opérateurs mobiles qui ont des Business Designs calqués sur le même modèle ? Ils doivent, pour se différencier, faire évoluer leur proposition de valeur, aujourd’hui principalement axée sur la voix en proposant des combinaisons de services, données, connectivité, ciblés par segments de clients. De même, ils doivent se rapprocher des clients au-delà de la couverture et la qualité de leur réseau pour prendre en compte la marque, l’innovation, la distribution, les réseaux de partenaires…

Enfin, leurs sources de profit doivent s’affranchir de la croissance à tout prix et des promotions, pour viser à l’exploitation de la base de clientèle existante, avec un véritable Customer value management.

S’affranchir des cadres de pensée habituels

Nous prendrons ici l’exemple de Voyages-sncf. com, qui est devenu le leader du voyage en ligne en exploitant ses » actifs cachés » : son image, sa base de clientèle, ses réseaux de distribution et sa capacité à monter un partenariat avec Expedia pour répondre à des besoins étendus de sa base de clients.

Dans le secteur Télécom, travailler sur les actifs cachés pour mieux servir les besoins sous-jacents est un enjeu majeur. Ainsi, les actifs des entreprises Télécom, marque, base de clients, réseaux de distribution et de partenaires, devraient permettre de répondre à des besoins clients, au-delà de services purement Télécom : formation, sécurité des transactions, moyens de paiement, crédit à la consommation…

Les acteurs Télécom doivent savoir dépasser leur activité et identifier des partenaires avec lesquels étendre le champ de leur réponse aux besoins des clients.

Atteindre l’excellence opérationnelle

Dans le secteur des télécoms comme dans tous les autres secteurs, une exécution parfaite est le gage de la performance en termes de qualité, de coût et de délai. Cette excellence opérationnelle est une condition nécessaire au succès de toute stratégie.

En conclusion, pour sortir de la crise les entreprises du secteur des télécoms doivent adopter des stratégies de gestion à court terme visant à attendre des jours meilleurs, et répondre aux trois questions :

1) Quelles sont les nouvelles sources de création de valeur et les nouvelles opportunités à satisfaire ?

2) Comment reconstruire mon Business Design ? Quelle proposition de valeur ? Pour quels clients ? Quelles sources de profit ? Quels actifs ? Quel contrôle stratégique ? Avec quelle structure organisationnelle ?

3) Sur quels actifs dois-je m’appuyer pour me relancer sur de nouveaux besoins clients ?

Articles similaires :

L’externalisation supply chain ou comment aller au-delà de la simple externalisation logistique

L’externalisation supply chain ou comment aller au-delà de la simple externalisation logistique

Leçon de management n°3 : l’enfer est pavé de bonnes intentions

Leçon de management n°3 : l’enfer est pavé de bonnes intentions

Les gains de productivité, moteur principal de la croissance

La crise et au-delà

Les gains de productivité, moteur principal de la croissance

La crise et au-delà

Le conseil en management au service de la recherche

Le conseil en management au service de la recherche