L’investissement local

Si le parallèle entre la ville et l’entreprise est souvent intéressant, il ne doit pourtant pas être mené en matière d’investissement.

En effet, les objectifs d’une ville ne se définissent pas par la production de biens et de services mais par des objectifs de cohésion et de gestion sociales, de développement économique, de gestion de l’environnement, de qualité de vie.

La réalisation de ces quatre objectifs principaux exige la réalisation d’équipements d’infrastructures – d’investissements – qui, à leur tour, généreront des services et des frais de fonctionnement.

Ainsi, pour les collectivités locales, l’investissement peut se définir comme de la consommation différée, qui, le plus souvent, entraînera des coûts induits.

Piscine de Chamalière. © P. ANDRÉ

Il existe différentes catégories d’investissements

Ce préambule étant fait, il y a différentes catégories d’investissements, que le maire n’abordera pas de la même manière.

Certains investissements génèrent immédiatement d’énormes frais de fonctionnement. Ainsi, une piscine coûte très rapidement 3 à 4 millions de francs par an de frais de fonctionnement pour une ville comme Perpignan, ce qui peut se traduire par une augmentation d’un point de fiscalité. Un centre social, c’est d’abord 2 à 3 millions de francs pour la réalisation du bâtiment, puis 700 000 à 1 million de francs de frais de salaires pour la rémunération d’un personnel de qualité, pour lequel il convient en outre d’assurer une formation continue.

Il y a une deuxième catégorie d’investissements qui peuvent se définir comme des investissements incontournables, même s’ils sont parfois différés, et qui correspondent à la gestion de l’environnement au sens large, à l’aménagement du territoire : la sécurité civile, les travaux hydrauliques, la défense des eaux, les transports…

De tels investissements sont susceptibles de générer d’importants frais de fonctionnement, comme les transports par exemple, d’autres en revanche seront peu coûteux en la matière.

Enfin, il y a une troisième catégorie d’investissements, qui, à l’inverse des précédentes, est productive de revenus, de taxe professionnelle notamment s’il s’agit de créer des zones d’activités économiques, mais aussi de foncier bâti s’il s’agit de zones d’habitat incluant des programmes de fabrications de lotissements.

L’impact de l’investissement

L’impact de ces différentes catégories d’investissements sur les frais de fonctionnement est donc très différent et, par conséquent, il est nécessaire de raisonner à partir de cet impact. En effet, la collectivité ne vend pas, ou à titre marginal, ses services. Certes, par le prix du billet en matière de transport ou par la redevance en matière d’ordures ménagères, certains services sont rémunérés et engendrent des recettes directement liées à la production du service mais la plupart du temps ce sont les impôts qui vont permettre de faire face aux dépenses de fonctionnement. Ce schéma est très différent de celui d’une entreprise où celle-ci va décider d’un investissement et définir le temps de retour sur investissement ou l’impact de l’investissement dans une stratégie de produit.

Ainsi, lorsqu’un maire a une stratégie d’investissements, il étudie d’abord les investissements obligatoires, compte tenu des normes par exemple, ou de son propre contexte géographique. Puis, il y a les investissements coûteux en fonctionnement, liés notamment à une politique sociale, culturelle ou sportive, qui permettent une réelle stratégie en fonction d’une ligne politique préalablement définie. Enfin, existe la catégorie d’investissements liés à la politique d’urbanisme, de développement économique ou d’habitat, qui sont susceptibles de produire un certain retour sur investissement notamment par l’impôt qui en résultera.

En ce qui concerne les mises aux normes par exemple, l’avenir est redoutable. La législation est instable et sans planification possible. Ainsi, il est demandé aux élus de démolir et de reconstruire les groupes scolaires (quatre à Perpignan, soit 100 millions de francs à planifier sur trois ou quatre ans, un point de fiscalité égale 4,5 millions de francs). Mais il faut également faire face aux normes sur l’air soit 2 à 3 millions de francs par an de frais de fonctionnement, aux usines d’incinération, les redevables de la taxe d’ordures ménagères n’en comprennent pas l’inflation (de l’ordre de 10 à 15 % par an), aux terrains de sport (20 à 30 millions de francs de mise aux normes), à l’eau (changement des canalisations en plomb).

Il serait nécessaire sur ce sujet qu’une étude d’impact budgétaire soit effectuée et qu’elle puisse ensuite faire l’objet de négociations entre le pouvoir législatif, qui définit et impose ces normes, et les associations de maires. Dans le domaine de l’entreprise, il y a des comités paritaires et lorsque les normes de travail sont modifiées, il y a négociation avec les syndicats. Un tel processus devrait être dupliqué pour les collectivités locales car la modification des normes de services publics a un impact énorme sur le budget des collectivités locales et cela n’est jamais évalué.

L’impôt

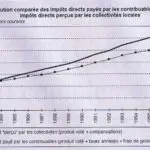

La ville qui décide d’investir devra sans cesse tenir compte des coûts induits de fonctionnement et donc de l’impact sur les impôts. La collectivité doit avoir constamment le souci de l’évolution de la pression fiscale de ses contribuables.

À l’heure actuelle, cette répercussion sur la fiscalité locale, compte tenu de l’ensemble des charges des individus comme des entreprises, est le principal obstacle à l’investissement. L’impôt local est l’impôt qui a le plus fortement augmenté cette dernière décennie ; il est donc évident aujourd’hui qu’une décision d’investissement devra en premier lieu en analyser la répercussion sur la fiscalité locale. L’investissement implique une relation qui peut se décrire comme une relation investissement/fonctionnement, fonctionnement/impôt.

Sans aucun doute le temps n’est plus à l’édification des cathédrales, il est au contraire à la mise en œuvre de plans d’investissements réfléchis, de conservation et de restauration de l’acquis, de recomposition sociale, des quartiers urbains notamment.

L’emprunt

En matière d’investissement, décider de ne pas avoir recours à l’impôt est décider d’avoir recours à l’emprunt. Là encore, la stratégie est différente de celle de l’entreprise. À l’heure actuelle, les collectivités locales ont tendance à vouloir autofinancer leurs investissements. L’autofinancement est la marge de manœuvre financière qui reste après le paiement des dépenses de fonctionnement et la perception des recettes. En fait, à l’exception de quelques rares cas souvent cités, la plupart des communes font appel à l’emprunt.

La grande novation de ces dernières années pour les collectivités locales c’est sans doute une gestion de la dette à moyen terme beaucoup plus précise qu’auparavant et surtout une intéressante stabilité monétaire. En effet, désormais, le niveau des taux d’intérêt, joint à la stabilité monétaire qu’introduit l’euro et à la suppression du risque de change, modifie complètement l’appréhension du problème.

Il est évidemment nécessaire de rallonger la durée des emprunts grâce à cette stabilité de la zone euro. Par ailleurs, des taux d’intérêt historiquement bas permettent de gérer la dette de manière radicalement différente de la gestion précédente.

La pertinence du territoire

Enfin, dernière remarque, et cela est propre à la France, celle-ci en est encore à la période de » l’adolescence » de la décentralisation et elle doit conserver son acquis démocratique. Or, malheureusement, les territoires communaux ne sont pas pertinents la plupart du temps en matière de gestion économique des ressources publiques.

Par conséquent, lorsque les maires investissent, ils doivent être attentifs à mettre en place des mécanismes de décision intercommunale de façon à s’assurer de la plus grande efficacité possible du choix de l’investissement et de permettre des économies d’échelle en s’efforçant de mettre en adéquation les recettes et les dépenses au service d’une population élargie. Ainsi, il n’est pas forcément nécessaire de multiplier les investissements mais il est préférable, parce que plus efficace et plus économique des deniers publics, de privilégier des équipements en réseau. La pertinence du territoire par rapport à l’investissement est un problème crucial, qui, globalement, reste encore à résoudre.

Bus à gaz, Nice. © SEMIACS

Les équipements de centralité sont un bon exemple d’une nécessaire réflexion sur la pertinence des territoires parce que les villes centre sont fortement pénalisées quant à la charge de l’investissement. Les charges que représentent les conservatoires, les opéras, les écoles nationales des beaux-arts, les palais des congrès, etc., sont extrêmement lourdes, de l’ordre de 1 000 à 3 000 francs par an et par habitant (l’Association des maires des grandes villes a montré que la moyenne de la charge afférente aux équipements de centralité est de 2 000 francs par an et par habitant). Il y a donc un problème de redéfinition de la carte de l’intercommunalité française, le retard en la matière est énorme et il n’est pas sûr que l’on se donne les moyens de le résoudre.

En effet, actuellement, le volontariat en matière d’intercommunalité trouve ses limites. Les territoires intercommunaux sont souvent issus d’assemblage politique plus que de véritables schémas directeurs d’une intercommunalité de projet construite autour de territoires pertinents. La carte de l’intercommunalité est rarement cohérente par rapport au bassin d’emploi ou à l’espace physique susceptible de gérer économiquement des services.

L’exemple de Perpignan est intéressant parce qu’emblématique des problèmes des villes centre. Perpignan est une ville de 110 000 habitants, qui a des fonctions de ville centre très lourdes. La communauté de communes, de création récente, compte cinq communes et une population d’environ 140 000 habitants. Les transferts de compétences se sont effectués très progressivement. Les élus ont choisi la voie de la taxe professionnelle unique, il y a donc tout un apprentissage de travail en commun d’autant plus difficile que la ville centre fait face à quatre villes de 5 000 à 7 000 habitants, qui n’ont pas les mêmes cultures de gestion. Cependant, un engagement a été pris de transférer progressivement tous les investissements relatifs à l’activité économique.

Par ailleurs, l’absence de mécanisme démocratique de gestion de ces territoires est une source de difficulté pour les électeurs, qui élisent des maires sans pouvoir réel sur des investissements structurant et modifiant leur territoire. Le pouvoir d’investissement est alors transféré à des organismes de second rang alors que la population élit un maire, qui se retrouve sans pouvoir. Il faudra inévitablement, à un moment donné, que les instances intercommunales de décision retrouvent une vraie légitimité démocratique.

À Perpignan, imaginons dans cinq ou dix ans une communauté de communes qui prendra des décisions sur quatre cinquièmes des investissements alors que les délégués communautaires qui siègent ne sont pas connus car ils n’ont jamais été dans un débat démocratique. Cela ne sera pas viable sur le long terme et le développement de l’intercommunalité devra régler ce débat.

Des nouvelles interrogations sur la fiscalité locale

En outre, il y a certainement des mesures qui auront des conséquences importantes sur les investissements communaux. En fonction d’un schéma simple » l’habitat coûte, l’activité rapporte « , la suppression de la part salariale de la taxe professionnelle va tendre à l’inverse. Intégrée à terme dans la dotation globale de fonctionnement, c’est-à-dire dans une masse d’argent répartie proportionnellement à la population, cela sera l’habitat qui rapportera et l’activité qui coûtera. Il est difficile de savoir combien de temps les maires mettront pour comprendre cette inversion et la traduire dans leur programme d’investissements et dans leur gestion.

Il y a là une dépossession de responsabilité pour les collectivités locales, dans leur gestion et dans l’élaboration de leur politique d’investissement à l’égard de leur fiscalité au profit d’une redistribution par l’État de l’essentiel de leurs ressources. La taxe professionnelle, qui représente près de 40 % des ressources fiscales, est certainement condamnée à disparaître et l’on se dirige vers des décisions qui concerneront 2 ou 3 % seulement des recettes. Il sera donc nécessaire de gérer cette nouvelle donne en matière d’investissement.