De la fiscalité locale et de quelques autres idées reçues

La fiscalité locale mériterait de figurer en bonne place au Dictionnaire des idées reçues de Gustave Flaubert.

On imagine que notre grand écrivain assortirait cet intitulé d’un de ces “ tonner contre ” qu’il affectionnait ou peut-être d’un “ augmente toujours ”. C’est que la fiscalité locale est accusée de tous les maux, et de quelques autres : injuste, archaïque, complexe, rigide, pesante…

Disons-le d’emblée : ces critiques ne sont pas toutes dénuées de fondement, loin de là. Quiconque s’est penché sur le sujet n’a pas pu manquer d’être rebuté (à moins qu’il n’en ait été stimulé…) par son effarante complexité. Mais il est juste de dire que la fiscalité locale n’a pas le monopole de la complexité. Il est vrai aussi que la fiscalité locale augmente toujours. Mais quel impôt n’augmente pas ? En vérité, si l’on veut porter un jugement un tant soit peu serein sur le système français de prélèvements obligatoires au profit des collectivités locales, il est nécessaire de suivre son évolution dans sa globalité sur une période de temps aussi longue que possible.

Alors seulement il sera possible de faire le départ entre des évolutions de court terme nécessairement perturbées par les incessantes modifications du cadre législatif, et les tendances de fond qui reflètent l’évolution de la société française et de la place qu’y tiennent les collectivités locales.

C’est la méthode qu’on se proposera de suivre dans cet article.

Brive © XAVIER PIERRE

La fiscalité directe locale

Mais qu’est-ce que la fiscalité locale ? C’est un ensemble foisonnant d’impôts de toutes sortes perçus au profit des communes, des départements, des régions ou des différentes catégories d’établissements publics de coopération intercommunale, voire de certains établissements publics spécifiques (établissement public d’aménagement de la Basse-Seine, ou établissement public de la métropole lorraine, par exemple).

Pour l’anecdote, citons l’imposition forfaitaire sur les pylônes, la surtaxe sur les eaux minérales, ou encore la taxe sur les jeux de boules et de quilles comportant des dispositifs électriques (et même, dans un passé pas si lointain, une taxe sur les chiens ou une taxe sur les instruments de musique à clavier).

On notera que la fiscalité locale, dans sa complexité, reflète la complexité du tissu local français. C’est en partie à cause de l’émiettement communal et de la superposition des niveaux d’administration locale que les différentes formes de partage de la ressource fiscale et de péréquations ont dû être imaginées.

Dans cet ensemble, quatre impôts jouent un rôle particulier : la taxe d’habitation, la taxe professionnelle, la taxe foncière sur les propriétés bâties et la taxe foncière sur les propriétés non bâties. Le produit voté au titre de ces quatre taxes par les collectivités s’établit à environ 310 milliards de francs, soit près de 45 % de leurs recettes de fonctionnement, et alimente les budgets de toutes les catégories de collectivités : communes, départements, régions, groupements à fiscalité propre.

Ces impôts, qui existent depuis fort longtemps, ont été profondément réformés au milieu des années 1970, y compris dans leurs appellations. C’est alors que la contribution mobilière a été rebaptisée taxe d’habitation, et que la patente est devenue la taxe professionnelle.

Pour juger de l’évolution de ces taxes, il faut en connaître les modes de recouvrement : la perception des impôts directs locaux résulte en effet de l’action combinée de l’État et des collectivités locales. Ainsi, c’est l’État qui en détermine l’assiette conformément à la loi. Les assemblées délibérantes des collectivités locales votent quant à elles les taux applicables à chaque taxe. Puis, l’État en assure le recouvrement, et met les sommes ainsi recouvrées à la disposition des collectivités. Ce faisant, l’État assure trois fonctions distinctes.

1. Un service de collecte de l’impôt. Ce service est rémunéré par les collectivités locales par le paiement de « frais d’assiette ». Ceux-ci s’ajoutent en réalité aux impôts payés par les contribuables, mais au lieu d’être reversés aux collectivités locales, ils sont conservés par l’État.

2. Une assurance de recouvrement de l’impôt. L’État se porte en effet garant du recouvrement de l’impôt à l’égard des collectivités locales. Si un contribuable est défaillant, pour quelque raison que ce soit, l’État se substitue à lui. Il peut arriver aussi que l’État décide de « dégrever » de son propre chef un contribuable en raison de sa situation particulière, ou encore que le législateur vote une mesure générale de dégrèvement à l’égard de certaines catégories de contribuables. Dans tous les cas, l’État prend à sa charge le coût des dégrèvements, et les collectivités locales perçoivent l’intégralité de l’impôt voté.

Ce service d’assurance est rémunéré par la perception de « frais de dégrèvement et de non-valeurs » qui, là aussi, s’ajoutent aux impôts payés par les contribuables et sont conservés par l’État.

3. Un service de trésorerie. Alors que les impôts directs locaux sont recouvrés pour l’essentiel en fin d’année, leur produit est mis à la disposition des collectivités locales par douzièmes mensuels à partir du mois de janvier. Ces avances de trésorerie ne font pas l’objet d’une rémunération spécifique, mais entrent dans le cadre plus général des relations de trésorerie entre l’État et les collectivités locales.

Par ailleurs, l’État interfère dans l’ordonnancement de la fiscalité en exonérant d’impôts certaines catégories de contribuables, ces abattements se traduisant pour les collectivités locales par des réductions de l’assiette imposable. L’État compense ce manque à gagner en versant aux collectivités locales des compensations d’exonérations, qui s’ajoutent au produit voté.

On voit donc que l’impôt payé par les contribuables n’est pas égal à l’impôt perçu par les collectivités locales. L’impôt payé et l’impôt reçu se déduisent l’un de l’autre par la relation suivante :

• impôt perçu par les collectivités

= impôt payé par les contribuables

+ dégrèvements et non-valeurs

+ compensations d’exonérations

– frais d’assiette

– frais de dégrèvement et de non-valeurs.

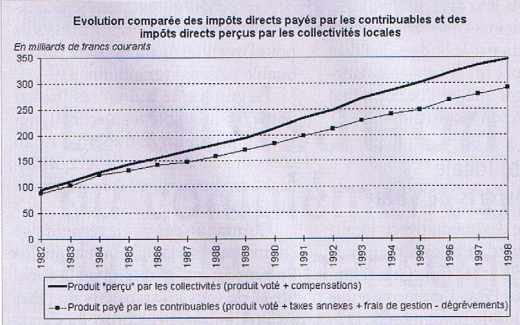

Il se trouve qu’au cours des quinze dernières années, face au poids croissant de la fiscalité locale, les dégrèvements et compensations acquittés par l’État ont connu un essor rapide. Il en est résulté un écart croissant entre l’impôt payé et l’impôt perçu, comme l’illustre le graphique 1. Entre 1982 et 1998, la fiscalité directe locale perçue par les collectivités a progressé de 8,4 % par an en moyenne, alors que dans le même temps la charge fiscale pour les contribuables locaux s’accroissait de 7,7 % par an seulement. Aujourd’hui l’État est le principal contribuable à la taxe professionnelle, puisqu’il acquitte environ 38 % de son montant total.

Cette volonté d’alléger le poids de la fiscalité locale est évidemment louable. Mais comment ne pas voir qu’elle provoque exactement l’inverse de l’effet recherché ? En allégeant l’impôt local, l’État le rend (relativement) indolore, ce qui ne peut qu’encourager les élus locaux à accroître cette ressource, protégés qu’ils sont par ces allégements du risque de sanction par le contribuable-électeur. Mais les compensations versées par l’État aux collectivités locales sont financées par le budget de l’État, c’est-à-dire par le contribuable national. À vouloir alléger l’impôt, l’État favorise ainsi son alourdissement.

Fiscalité locale et transferts de l’État

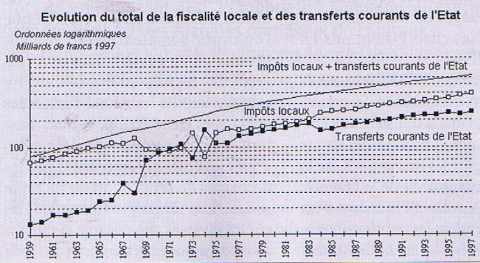

L’exemple des impôts directs locaux montre l’étroite imbrication entre la fiscalité locale et les transferts financiers versés par l’État. L’examen sur une longue période de l’évolution de l’ensemble de la fiscalité locale d’une part et de l’ensemble des transferts courants de l’État d’autre part illustre davantage encore cette complémentarité (graphique 2)1. Ces deux courbes sont rigoureusement symétriques, et cette symétrie s’explique par l’histoire des finances locales au cours des dernières décennies.

Ainsi, la suppression de la taxe sur les salaires en 1969 a été exactement compensée par le « versement représentatif de la taxe sur les salaires ».

Quelques années plus tard, au milieu des années soixante-dix, la réforme des impôts directs locaux mentionnée plus haut s’est traduite par des décalages de trésorerie dont on a vu que les effets étaient pris en charge par l’État.

Plus récemment à la suite des lois de décentralisation du début des années quatre-vingt, l’État a transféré aux collectivités locales le produit des droits de mutation sur les immeubles, de la vignette automobile et de la taxe sur les cartes grises. Il a aussi réduit d’un montant équivalent les transferts financiers qu’il versait aux collectivités bénéficiaires de ces nouveaux impôts.

Il serait donc erroné de prétendre porter un jugement sur la croissance de la fiscalité locale sans tenir compte des modifications successives du cadre législatif. Reconstituer l’évolution de la fiscalité locale à cadre constant est évidemment impossible, compte tenu de l’ampleur des changements intervenus. On peut en revanche appréhender globalement l’ensemble des prélèvements obligatoires dont les collectivités locales sont les destinataires en additionnant la fiscalité locale proprement dite et les transferts courants de l’État, puisque ces derniers sont pour l’essentiel financés par le contribuable national (graphique 3)1.

Le graphique qui en résulte est d’une remarquable régularité. Il présente une croissance d’abord forte au cours des années soixante, et qui s’infléchit progressivement dans les années plus récentes.

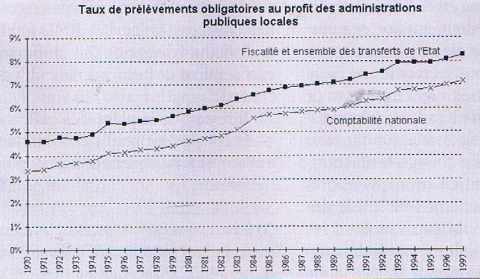

Comment ces prélèvements se comparent-ils à la richesse nationale ? En rapportant la somme de la fiscalité et de tous les transferts de l’État au Produit intérieur brut, on détermine un taux de prélèvements obligatoires plus significatif que celui qui est généralement calculé par les comptables nationaux, qui ne retiennent au titre des prélèvements que la fiscalité et des « transferts de recettes fiscales » dont la définition peut être discutée. Les deux ratios ont évolué entre 1970 et 1997 comme indiqué au graphique 4, le taux « élargi » de prélèvements obligatoires passant au cours de cette période de 4,6 % à 8,3 % du PIB.

La croissance des prélèvements obligatoires à destination des collectivités locales au cours des dernières décennies est donc indiscutable. Est-elle pour autant excessive ? La réponse à cette question supposerait au préalable que l’on tienne compte des responsabilités que l’État a transférées aux collectivités locales au cours de cette période depuis les routes nationales déclassées en 1970 aux vastes transferts de compétence du début des années 1980, notamment dans les domaines de l’éducation ou de l’aide sociale.

Elle supposerait aussi que l’on chiffre diverses charges que l’État leur a imposées au cours de cette période (surcompensation de la CNRACL, Caisse nationale de retraite des agents des collectivités locales, RMI, fonds de concours divers…). Ces chiffrages excéderaient de beaucoup le cadre de cet article.

Il reste que la place des collectivités locales au sein de la Nation s’est considérablement accrue depuis trente ans.

__________________________________

1. Graphiques extraits de l’ouvrage : Les collectivités locales et l’économie nationale par Jacques Méraud. Éditions locales de France, 1997.