L’importance des monnaies en aéronautique civile

Monnaies et activités économiques

Monnaies et activités économiques

Monnaies et entreprises ont des destins étroitement liés depuis l’origine des civilisations humaines : les monnaies sont en effet apparues pour pallier les insuffisances du troc originel dans les échanges entre les premiers entrepreneurs et leurs clients. Dès cet instant, elles sont devenues les instruments de valorisation des biens et services et tout au long de leur histoire leurs cotations respectives reflétaient les évolutions de niveau de vie et d’efficacité entre les différentes communautés sociales ; très vite, le pouvoir politique s’est rendu compte de leur importance et n’a eu de cesse d’en structurer l’usage avec la mise en place d’étalons et de protection douanière.

Avec le développement des échanges et des instruments financiers, la situation s’est profondément modifiée au cours des siècles et a conduit au xxe siècle à la disparition de toute référence de cotation des monnaies à la valeur des biens et à l’étalon-or : celles-ci sont alors devenues des marchandises qui se vendent, s’achètent et s’apprécient selon les lois de l’offre et de la demande pour le plus grand bien des banquiers et des spéculateurs mais en oubliant totalement leur vocation première de valorisation des biens et services.

Les entrepreneurs ont ainsi été dépossédés d’une prérogative essentielle de leurs activités sans avoir pu faire entendre leur point de vue ; il faut dire que leur influence auprès des politiques était moindre que celle des financiers. Pour survivre dans le contexte actuel de mondialisation, le seul moyen à leur disposition consiste à contourner l’obstacle sous forme de délocalisations ou d’implantations industrielles dans les pays de monnaies faibles.

Arrêtons-nous quelques instants sur la mondialisation : schématiquement on peut classer les pays en deux catégories en fonction de leur niveau de développement économique :

• les pays développés à monnaies fortes et bonne formation professionnelle,

• les pays en voie de développement à monnaies faibles (avec des salaires dans le même rapport et pouvant atteindre des ratios de l’ordre de 1 à 50) et plus faible niveau d’éducation.

Le partage des activités entre les deux catégories s’est ainsi opéré progressivement dans le sens recherché : les activités complexes (armement, aéronautique, électronique…) dans les pays développés et les activités simples (textile, artisanat…) dans les pays en voie de développement. Une telle dynamique ne peut se maintenir que sous la condition d’un ajustement corrélatif des compétitivités monétaires : ce qui n’est pas le cas aujourd’hui avec l’émergence de deux effets perturbateurs :

• le premier est relatif à l’apparition de deux compétiteurs, la Chine et l’Inde, déstabilisant le fragile équilibre de la mondialisation par l’importance de leur population (plus d’un milliard d’habitants chacun), leur niveau d’éducation (20 % soit 200 millions ont un niveau d’éducation comparable au nôtre !) et leurs faibles monnaies (de l’ordre de 1 à 30 par rapport aux pays développés) : du fait de cet avantage de compétitivité, ces pays vont récupérer à terme toutes les activités industrielles réalisées aujourd’hui dans les pays développés ;

• le deuxième concerne la compétitivité entre pays développés totalement malmenée par la politique monétaire américaine : après avoir abattu l’économie du Japon en forçant ce pays à une surestimation du yen dans la décennie 80, les États-Unis veulent aujourd’hui affaiblir la puissance européenne en utilisant la même arme (et l’Europe ne semble pas armée pour se défendre).

La situation est préoccupante pour l’activité en Europe : d’un côté, les activités industrielles traditionnelles (textiles, chimiques et même électroniques) s’implantent dans les pays à monnaies faibles (Chine et Inde principalement) et de l’autre les activités nobles (armement et aéronautique) perdent leur compétitivité par rapport aux pays indexés sur le dollar américain. La France et l’Allemagne sont concernées de la même manière aujourd’hui : il est loin le temps où l’Allemagne pouvait vendre ses machines-outils à n’importe quel prix ! Il est intéressant de noter que la seule embellie économique dans ces deux pays au cours des dix dernières années correspond à la période 1998–2002, la seule où l’euro était en dessous du dollar.

Pour mesurer l’impact de l’évolution des monnaies sur la compétitivité européenne, une » vraie valeur » concurrentielle entre le dollar et l’euro a été estimée par deux voies différentes conduisant toutes deux à un taux voisin de 1 $ = 1 € :

• vu par le consommateur, la parité dite de pouvoir d’achat correspond à ce niveau dans la plupart des références sur le sujet : la plus insolite, publiée par The Economist à partir des prix du » Big Mac » dans tous les pays du monde, confirme cette évaluation ;

• vu par l’entrepreneur, l’égalité des charges de personnel moyennées par salarié chez Boeing et Aerospatiale conduit aussi à ce niveau de taux.

Les moyens pour se protéger contre une telle situation sont limités compte tenu du poids politique du dollar dans l’économie mondiale et du rôle des spéculateurs ; nous en voyons deux :

• une action de la Banque centrale européenne pourrait faire baisser la parité de l’euro mais une telle initiative semble fort improbable compte tenu de sa mission quasi exclusive de stabilité des prix ;

• un changement dans les prélèvements fiscaux réduisant les taxes assujetties à la valeur ajoutée interne (charges sociales par exemple) et augmentant celles portant sur l’ensemble des activités (TVA) : une réflexion mériterait d’être approfondie au plan national sur cette opportunité.

Le dollar et l’aéronautique

Le commerce des avions civils est fondé sur l’utilisation du dollar américain comme monnaie de référence du prix de vente et il n’existe aucun élément laissant entrevoir une évolution de cette situation dans un proche avenir ; deux raisons concourent pour qu’il en soit ainsi :

• la compétition dans le transport aérien international a toujours reposé sur des prix de billet exprimés en dollars américains du fait du poids des compagnies américaines et de celles utilisant le dollar comme monnaie de compte. Historiquement, on peut aussi rappeler que le prix des billets a été fixé en dollar américain selon des directives imposées par l’OACI (Organisation de l’aviation civile internationale : institution dépendant de l’ONU) lors du démarrage du transport aérien après la Deuxième Guerre mondiale et cela jusqu’au début des années quatre-vingt ; la mise en application des déréglementations (initiées par le Deregulation Act voté en 1978 aux États-Unis) n’a pas changé la donne et le rôle du dollar s’est maintenu dans l’activité de transport aérien. Aussi avec l’objectif de ne pas s’exposer au risque monétaire, les compagnies aériennes continuent d’acheter leurs avions en dollars américains 1 ;

• les avionneurs américains ont eu depuis l’après-guerre une position monopolistique sur le marché des avions de ligne (cumul fin 2000 des livraisons d’avions de ligne à réaction : 14 000 avions à comparer aux 3 000 livrés par les Européens). Il est évident que, dans une telle situation, l’outsider européen doit s’aligner sur le compétiteur majoritaire et suivre sa monnaie dans le domaine des prix de vente.

Les changements des parités monétaires (plus particulièrement dans le cas qui nous concerne ici du dollar par rapport à l’euro) ont une importance déterminante dans les situations comparées de compétitivité des constructeurs aéronautiques. Comment appréhender la » juste valeur économique » de la parité dollar-euro ? Bien que toute proposition dans ce domaine comporte une part d’incertitude et d’arbitraire, un faisceau d’arguments converge vers une égalité du dollar et de l’euro (1 $ = 1 € = 6,56 F) :

• le premier est relatif à la compétitivité monétaire des entreprises aéronautiques mesurée par l’égalité des coûts moyens annuels par employé chez Boeing et chez Airbus obtenue pour 1 $ égal à 1 € (si l’on retenait le coût horaire le taux monterait à 1 $ = 1,2 € compte tenu de la durée annuelle du travail plus importante aux États-Unis) ;

• le second concerne la parité des pouvoirs d’achat mesurant l’égalité du coût de la vie aux États-Unis et en Europe ; il est intéressant de noter que l’on obtient ici le même taux d’égalité entre le dollar et l’euro et que ce résultat est confirmé par le taux du Big Mac estimé chaque année par l’hebdomadaire The Economist (taux obtenu à partir du prix du célèbre hamburger de MacDonald’s vendu dans tous les pays du monde).

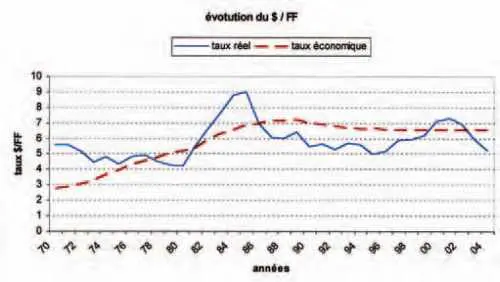

Comment cette » juste valeur économique » a‑t-elle évolué dans le passé et peut-on corréler ses modifications avec les situations économiques rencontrées ? On ne peut partir du taux de change seul : il faut prendre en compte aussi les différences d’inflation entre les pays concernés pour corriger et obtenir le taux de change économique pertinent Téco. La comparaison entre le taux économique Téco et le taux réel Tréel est présentée en moyenne annuelle de 1970 jusqu’à 2003 ci-dessus (pour des raisons historiques les taux présentés sont relatifs au dollar et au franc français). Les positions relatives des deux indicateurs qualifient les écarts de compétitivité monétaire entre l’Europe et les États-Unis.

La situation des constructeurs européens d’avions civils est fragilisée par le considérable risque monétaire associé à ces changements de parité, même si pour l’instant ceux-ci sont neutralisés par les couvertures de change. Lorsque celles-ci seront épuisées, le risque pour Airbus porte sur un équivalent de 50 % du chiffre d’affaires (100 % des recettes et 50 % des coûts exprimés en dollars) : pour un chiffre d’affaires de 20 Md $ et un taux de 1 $ = 0,75 €, le risque atteint 2,5 Md €. À terme si une telle situation se prolonge, la pérennité d’Airbus en tant qu’industriel implanté en Europe peut être remise en cause.

______________________________________________________

1. Il est intéressant de rappeler la position de la compagnie Air France dans ses relations avec Airbus sur ce sujet :

- le premier contrat signé en 1971 pour l’achat des A300B et libellé en quatre monnaies ($, FF, DM et £) a dû être modifié à la demande de la compagnie pour être exprimé finalement en dollars ;

- le contrat A320 conclu en 1985 est exprimé en francs français à la demande expresse de la compagnie et cela à l’encontre de la position d’Airbus Industrie axée sur une politique de prix de vente en dollars ; lorsque les premières livraisons doivent intervenir en 1988 le taux du dollar ayant chuté de plus de 30 %, le prix de vente des avions Air France a augmenté dans les mêmes proportions par rapport à la référence dollar : la compagnie refuse alors la livraison de ses avions et Airbus est conduit à revenir à sa proposition initiale en dollars pour débloquer la situation ;

- aujourd’hui, la position de la compagnie est claire : ses recettes sont en partie attachées à l’euro (trafic européen) et en partie en dollars (trafic international) ; pour éviter les risques monétaires, il doit en être de même pour les coûts ce qui est en harmonie avec la politique actuelle : euros pour le fonctionnement et le personnel et dollars pour l’approvisionnement en carburant et l’achat des avions.