Les enjeux industriels des paiements de grande consommation

L’industrie du paiement de grande consommation est en pleine expansion, notamment du fait de la révolution numérique. Elle doit disposer de moyens sûrs et faciles d’emploi, fonctionner de façon économique et permettre la réalisation d’externalités positives. Dans ce contexte mondial l’Europe a perdu une première occasion en renonçant à créer son propre système de paiement.

Juillet 2015 : PayPal est introduit en Bourse pour une valeur de près de 50 milliards de dollars. Cette annonce est rapidement suivie par celle du rachat de Visa Europe aux banques européennes par Visa Inc. pour plus de 20 milliards.

La même année, les capitaux-risqueurs ont investi 25 milliards, toujours en dollars, dans les sociétés dites de fintechs – majoritairement des sociétés spécialisées dans les paiements.

Et 2015 s’est terminée par l’application par la Commission européenne d’une réglementation des prix des transactions par carte bancaire qui a fait perdre plus de 7 milliards d’euros de chiffre d’affaires annuel aux banques de la zone.

REPÈRES

Le chiffre d’affaires mondial de l’e‑commerce B to C s’est élevé à 1 671 milliards de dollars en 2015, en hausse de 25 % par rapport à 2014.

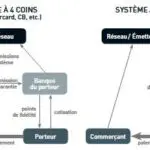

Si la carte bancaire traditionnelle reste le moyen de paiement le plus utilisé, d’autres systèmes apparaissent : du plus ancien, PayPal, aux nombreuses fintechs en passant par les monnaies virtuelles comme bitcoin.

Les volumes traités sont considérables : 2 600 milliards d’euros pour les seuls paiements par carte en Europe en 2015. Une industrie mondiale du paiement émerge et se structure

QUE SE PASSE-T-IL DANS LE MONDE DES PAIEMENTS ?

Si autant d’acteurs sont disposés à y investir de telles sommes, c’est que les enjeux de cette industrie assez secrète et largement ignorée du grand public ont pris une dimension nouvelle.

“ Les moyens de paiement électronique ignorent la stagnation de l’économie ”

Le contexte général qui explique en grande partie cette effervescence autour du développement des paiements électroniques est assez simple, si nous en restons aux grandes lignes.

Les volumes tout d’abord : avec une croissance mondiale annuelle, en accélération de 10 %, les moyens de paiement électronique ignorent la stagnation de l’économie.

Le contenu ensuite : avec la transformation numérique de la société, nous sommes dans une phase de réinvention des manières de payer.

L’harmonisation réglementaire du marché européen enfin, qui, progressivement, réduit les barrières entre les pays et impose davantage d’ouverture aux systèmes en place, permettant de nouveaux effets d’échelle.

UN SERVICE MULTIFORME ET UNIVERSEL

Le client s’attend à pouvoir passer ses achats sur tout support et surtout sur support mobile (omnicanal, omnidevice…) ; et qui ne fassent pas défaut lorsque l’on se déplace à l’étranger ou que l’on achète sur des sites internationaux.

Dans ce contexte, la tentation est grande pour un nouvel entrant de penser avoir trouvé un moyen de capturer quelques millièmes des billiards d’euros de paiements annuels en Europe (2 600 milliards d’euros pour les seuls paiements par carte en 2015).

Pourtant, les échecs récents des grands de l’Internet dans ce secteur montrent que les intuitions fulgurantes ou un savoir-faire marketing établi ne suffisent pas à garantir le succès dans ce secteur bien particulier. Loin des effets d’annonce, les industriels du secteur, quelle que soit leur place dans la chaîne de valeur, doivent fondamentalement penser leurs enjeux en termes de réponses aux besoins des « clients finaux » du paiement.

Ces « clients finaux » sont les « payeurs », à savoir chacun d’entre nous, et les « payés », à savoir principalement les commerçants.

DES MOYENS DE PAIEMENT SIMPLES ET SÛRS

Le premier enjeu est de fournir des moyens de paiement qui soient simples d’usage, sûrs, et largement disponibles. Si le problème est facile à poser, il est de plus en plus difficile, et donc passionnant, à résoudre.

Disposer de moyens de paiement sûrs, largement acceptés, faciles à utiliser, et qui soient cohérents avec l’expérience d’achat de notre ère numérique. © VIVIDZ FOTO / FOTOLIA.COM

Pour les « payeurs », il s’agit de disposer de moyens de paiement sûrs, largement acceptés, faciles à utiliser, et qui soient cohérents avec l’expérience d’achat de notre ère numérique.

Pour les commerçants, de façon symétrique, le défi est de s’adapter à la diversité des supports et des moyens de paiement tout en les intégrant de façon fluide dans l ’acte d’achat. Il leur faut aussi pouvoir gérer leurs flux de trésorerie de façon consolidée, à travers leurs canaux de distribution et leurs géographies.

Très concrètement, répondre à ces défis impose de maîtriser, entre autres, plusieurs technologies et savoir-faire :

- les technologies de sécurité et donc de cryptographie ;

- les technologies mobiles de tous les fabricants du marché pour une expérience sans rupture ;

- la maîtrise d’une accumulation de connexions aux innombrables protocoles techniques locaux, aux divers schémas de paiement, aux banques locales et globales – tout cela dûment certifié par un écosystème de contrôle lui-même foisonnant ;

- la maîtrise de l’informatique temps réel à grande échelle et des processus financiers régulés ;

- la connaissance des métiers du commerce et des back-offices bancaires pour assurer une intégration efficiente, sans coutures.

Et comme ces sujets sont tous en ébullition, il faut maintenir une veille constante à l’échelle mondiale sur les innovations, aussi bien en termes de technologie que d’usage.

DES SOLUTIONS ÉCONOMIQUEMENT PERFORMANTES

Le deuxième grand enjeu de l’industrie des paiements est de fournir à l’ensemble des acteurs, et à la société en général, des solutions les plus économiques possibles.

Assurer l’efficacité du traitement des paiements, alors que la diversité des paiements explose et que les solutions gagnantes ne sont pas connues, est un formidable défi qui exige la mise en œuvre de toutes les méthodologies modernes d’optimisation.

L’usage de la carte de paiement comme titre de transport, comme c’est déjà le cas à Londres, pourrait être promu. © E. TSCHAEN/REA

DES PAIEMENTS PEU ONÉREUX

L’unité de prix, dans l’industrie de l’e‑paiement, est le point de base, soit un dix-millième de la valeur du paiement traité.

Il est bon pour l’économie et la fluidité des échanges que les coûts de transaction soient bas. Le régulateur agit donc activement dans ce sens. Et la concurrence sur un marché européen qui s’harmonise joue également un rôle.

Il faut concevoir ces plateformes et back-offices de façon modulaire, avec des interfaces aussi ouvertes que possible. Il faut appliquer une pression permanente sur la productivité, notamment via la revue des processus selon les méthodologies lean. Mais il faut surtout accumuler des volumes, car c’est un métier à coûts fixes, où la concurrence se joue de plus en plus à l’échelle du continent.

Cette course aux volumes passe par un solide réseau commercial européen, autant pour gagner de nouveaux contrats que pour procéder à des acquisitions de processeurs locaux et de leurs propres volumes.

Dans ce marché qui devient véritablement européen, les banques françaises sont face à un redoutable défi. Leurs systèmes de paiement et leurs back-offices sont vieillissants et doivent faire face aux bouleversements cités précédemment. Il est naturel que la maîtrise de la définition des produits et de la relation client, avec sa transformation numérique, soit au cœur de la stratégie des banques.

La question de la transformation industrielle des usines de processing se pose néanmoins différemment. Les banques ont aujourd’hui l’occasion de céder ces usines dans des conditions financières immédiatement rémunératrices pour leur valorisation, et de bénéficier d’effets d’échelle accrus, tout en confiant la mutualisation de leurs ressources spécialisées à des acteurs qui ont la dynamique pour opérer cette transformation.

Ce mouvement est ancien au Royaume-Uni, et s’est ensuite développé en Espagne, en Scandinavie, et plus récemment en Europe de l’Est et en Italie. Il est probable qu’il se développe maintenant dans l’Hexagone.

LES NOUVEAUX MOYENS DE PAIEMENT GÉNÈRENT DES EXTERNALITÉS

Le troisième grand enjeu pour les industriels du secteur est de permettre la réalisation des externalités positives des nouveaux paiements. Si la monnaie physique a de nombreux impacts négatifs (vols et violence, blanchiment, voire… hygiène !), le paiement électronique recèle un formidable potentiel de génération de valeur. La plus évidente est qu’il véhicule une information riche en temps réel.

” Les intuitions fulgurantes ou un savoir-faire marketing établi ne suffisent pas à garantir le succès ”

S’il est certain que tout le monde ne souhaite pas partager ses données, beaucoup le font déjà et veulent en bénéficier économiquement. Les entreprises européennes en général, qu’il s’agisse des banques ou des commerçants, pratiquent, hélas, encore une très forte autocensure dans ce domaine, là où tout un chacun peut constater chaque jour sur son mobile que d’autres ne s’appliquent pas ces contraintes et s’appuient largement sur les accords donnés au moment de télécharger une app.

Une autre responsabilité des industriels du paiement est de promouvoir activement des idées autour des nouveaux business models que permet l’extraordinaire vitalité de ce secteur. Un exemple typique est de permettre l’usage de la carte de paiement directement comme titre de transport, comme c’est déjà le cas à Londres et en Scandinavie.

La conception de nouvelles expériences d’achat en intégrant très profondément les solutions de mobile-commerce et les systèmes de paiement est particulièrement féconde : commander sa chambre d’hôtel et récupérer sa clé en ligne, inclure dans son portefeuille virtuel une liste de biens encombrants que l’on veut récupérer en caisse en sortie de magasin, déclencher automatiquement le paiement de son trajet par la géolocalisation de son passage dans un véhicule de location sont autant d’exemples de ces nouveaux business models qui nous simplifient la vie et permettent aux entreprises de fidéliser leurs clients.

Offrir un accès le plus large possible aux nouvelles façons de payer, assurer un traitement au plus bas coût et permettre le développement de nouvelles créations de valeurs sont donc les trois principaux grands enjeux pour les industriels du secteur.

Le système de virement européen (dit SEPA) n’a pas eu le succès escompté comme moyen de paiement de grande consommation. © DAVID HIRJAK / FOTOLIA.COM

EXPLOITER L’INFORMATION

L’information véhiculée par l’e‑paiement peut être valorisée à des fins de marketing : si j’achète régulièrement des produits liés au football, je peux trouver un intérêt à me voir proposer une promotion pour un maillot dans un magasin à proximité duquel je me trouve un samedi après-midi.

L’EUROPE A PERDU UNE PREMIÈRE OCCASION

L’Europe et son industrie financière ont renoncé au début de la décennie à créer un système de paiement carte grand public européen tout en imposant un système de virement européen (dit SEPA) qui n’a pas eu de succès comme moyen de paiement de grande consommation.

AU-DELÀ DES ENJEUX INDUSTRIELS

Mais, outre ces questions qui leur sont propres, ceux-ci sont concernés et sont acteurs de problématiques plus générales de politique publique. La situation européenne actuelle est caractérisée par de lourdes questions de gouvernance.

Les banques européennes ont vendu Visa Europe à l’américain Visa Inc. Quand un citoyen européen paye dans un autre pays européen que le sien, lorsqu’il fait des achats sur Internet, cela repose quasi exclusivement sur une infrastructure non européenne.

“ La course aux volumes passe par un solide réseau commercial européen ”

Dans le même temps, les Chinois, les Indiens et les Russes ont lancé et imposé chez eux leurs propres systèmes de paiement et cherchent maintenant à les exporter, tout comme l’avaient fait les Japonais avant eux avec JCB. En Europe, partout où une grande plateforme nationale préexistait, elle se trouve désormais confrontée à une question de taille critique.

Sans projet de convergence, il y a fort à parier que l’Europe sorte de cette période sans solution propre, et voie ses paiements gérés par d’autres plaques géographiques qui pourront fixer leurs tarifs et leurs règles du jeu sur ce qui peut se faire ou non, et par qui, avec leurs systèmes.

Cela pose évidemment des questions de souveraineté à l’échelle du continent quand nous voyons à quel point nos économies sont dépendantes de ces flux quotidiens.

Plutôt que de s’en désespérer, il appartient à chacun des décideurs qui sont impliqués dans ces évolutions, et ils sont quelques-uns à lire cette revue, de prendre des initiatives pour permettre aux acteurs en place de collaborer pour créer de réelles alternatives en travaillant pour que la Commission ne s’oppose pas à ces rapprochements intraeuropéens.

“ Il y a un risque bien réel que l’Europe sorte de cette période sans solution propre ”

L’Europe géographique a su créer des champions de taille mondiale dans le domaine des paiements, et en particulier en France, dans le domaine de la sécurité des paiements. C’est une filière industrielle qui, selon une étude récente, emploie près de 100 000 personnes en France, avec des champions nationaux comme Edenred, Gemalto, Ingenico ou Worldline.

S’il fallait retenir finalement et en synthèse un enjeu majeur, ce serait de mon point de vue celui de réussir à consolider cette activité et ces emplois tout en assurant la souveraineté de nos choix économiques. Ce serait le sens d’une véritable politique économique nationale et européenne.

C’est d’autant plus enthousiasmant que c’est aujourd’hui à notre portée si nous réussissons à mener ensemble, entre industriels, institutions financières et autorités, les bons choix collectifs.