Les différentes pistes de financement de la santé

Comment assurer le financement d’un secteur dont la croissance est souhaitée, sans pénaliser les entreprises et menacer la solidarité ? Différentes pistes peuvent être explorées : redéfinir les contours du financement collectif, accroître le reste à charge des ménages, transférer des risques aux organismes d’assurances complémentaires ; augmenter les prélèvements obligatoires, basculer les charges patronales sur la fiscalité. Aucune ne pourra à elle seule apporter la solution. Il revient aux politiques de réaliser un dosage conforme à leur vision de la société et à l’ampleur du problème.

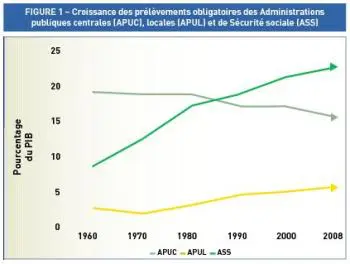

La croissance des prélèvements obligatoires affectés aux administrations de Sécurité sociale (ASS) reste une réalité et elle a été ces quarante dernières années nettement plus rapide que celles des Administrations publiques centrales (APUC) ou locales (APUL).

REPÈRES

La « maîtrise des dépenses de santé », objet de plans multiples depuis 1976, intègre désormais clairement le souci de l’efficience – c’est-à-dire le rapport bénéfice-coût du système de santé, à travers des thèmes comme l’organisation des soins, la gouvernance, la gestion de risque, l’informatisation, etc.

Une réflexion s’est engagée sur le mode de financement des dépenses, à travers le débat sur la TVA sociale durant la campagne de 2007 ou l’instauration par la loi de financement de la Sécurité sociale pour 2008 des fameuses « franchises médicales ».

Cette hausse des prélèvements impacte le coût du travail et la compétitivité du secteur productif dans une économie ouverte et globalisée. Déconnecter la croissance de la santé de celle des prélèvements obligatoires, en ayant plus largement recours au financement privé se heurte à l’évidente objection sociale. Le financement public garantit en France un accès universel aux soins, considéré – à juste titre – comme une conquête sociale majeure sur laquelle les Français n’accepteront pas de revenir.

Un financement insuffisant et inadapté

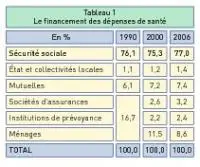

Le financement public ne représente que 78,4 % des dépenses de santé

La santé fait l’objet d’un financement primaire (qui finance les soins ?) et d’un financement secondaire (qui finance les financeurs ?). Le tableau 1 montre l’existence d’un degré de socialisation élevé (91,4 %) et stable. Le financement socialisé ne doit pas être confondu avec le financement public. Ce dernier ne représente » que » 78,4 % des dépenses en ajoutant les parts respectives de la Sécurité sociale (77,0 %) et de l’État et des collectivités locales (1,4 %), relatives par exemple à l’Aide médicale d’État (AME). Dans les autres pays européens, on trouve fréquemment des taux de financement public de l’ordre de 90 %. Le » reste à charge » des ménages (8,6 %) est l’un des plus faibles d’Europe. Il recouvre deux situations différentes : le paiement du » ticket modérateur » ou des forfaits sur les biens et services remboursables (au-delà de la part des complémentaires) et le paiement de l’intégralité des biens et services non remboursables.

Le financement secondaire de la Sécurité sociale fait ressortir une part croissante de taxes affectées . Alors qu’elles représentaient plus de 90 % des recettes de la branche maladie en 1997, les cotisations sociales sont tombées à 52,9 % en 2006. Corrélativement, les impôts et taxes affectés représentent aujourd’hui 47 % des recettes de la branche maladie de la Sécurité sociale. Le processus de fiscalisation a emprunté trois modalités différentes.

Le financement secondaire de la Sécurité sociale fait ressortir une part croissante de taxes affectées . Alors qu’elles représentaient plus de 90 % des recettes de la branche maladie en 1997, les cotisations sociales sont tombées à 52,9 % en 2006. Corrélativement, les impôts et taxes affectés représentent aujourd’hui 47 % des recettes de la branche maladie de la Sécurité sociale. Le processus de fiscalisation a emprunté trois modalités différentes.

D’abord la création ex nihilo de prélèvements universels à vocation sociale, avec la CSG instituée en 1990 dans le cadre de la loi de finances pour 1991. L’événement majeur a été le basculement des charges sociales dites » salariales » sur la CSG en 1998 qui a changé la logique du système. Ensuite, l’affectation par l’État à la branche maladie de taxes spécifiques (tabac et alcools, cotisation sociale de solidarité des sociétés), etc. Enfin, les remboursements de la dette sociale par le biais de la CRDS, créée en 1996.

Redéfinir les contours du financement collectif ?

Quels sont les biens et services qui doivent faire l’objet d’une prise en charge collective et corrélativement quels sont ceux qui doivent être laissés à la charge des ménages ? Cette question dite » du panier de soins » a fait l’objet depuis une dizaine d’années d’un débat aussi intense qu’inabouti.

Il n’y a que dans le domaine du médicament et des dispositifs médicaux qu’un critère de « service médical rendu » a été défini

Ce panier est en France traditionnellement très large et a été construit de manière très empirique, sans réel principe organisateur. Il n’y a guère que dans le domaine du médicament et des dispositifs médicaux qu’un critère de » service médical rendu » a été défini, faisant intervenir à la fois une notion d’efficacité et une notion de gravité de la pathologie traitée. C’est en application de ce critère que des centaines de médicaments » à service médical rendu insuffisant » ont été déremboursés.

Pour le reste, les critères sont restés flous et peuvent varier selon le lieu de délivrance (la ville ou l’hôpital), la nature du soin (implants dentaires), ou le statut du professionnel. Dans les années quatre-vingt-dix a émergé l’idée d’une politique plus sélective et plus rigoureuse d’accès à un remboursement.

Accroître le reste à charge des ménages ?

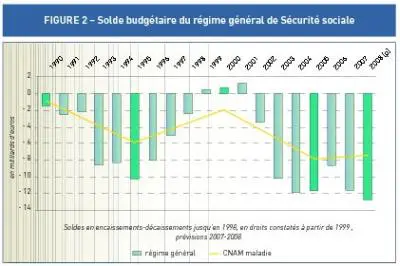

La dette de l’assurance-maladie

La dette de l’assurance-maladieC’est sur le taux de couverture qu’ont eu lieu les évolutions les plus significatives. D’un côté, toute une série de mesures a contribué à baisser le taux de couverture : les déremboursements de certaines classes de médicaments, l’instauration du secteur à honoraires libres pour les médecins libéraux (le secteur II), la création de forfaits – notamment le forfait journalier hospitalier -, la perception de » l’euro de solidarité « , et depuis le début de 2008, les » franchises médicales « . Mais dans le même temps, l’assurance-maladie a accordé des dispenses de ticket modérateur à un nombre de plus en plus grand de patients.

Près de 8 millions de personnes sont actuellement prises en charge à 100 % au titre d’une Affection de longue durée (ALD). 15 % de la population représente près de 60 % des dépenses.

Cette question du » reste à charge » a fait ressortir les inégalités de prises en charge. Des documents produits par le Haut Conseil pour l’avenir de l’assurance-maladie (HCAAM) ont montré que les paiements directs (avant complémentaires) représentaient 1 % du revenu des ménages les plus riches (ceux du dernier décile) contre plus de 10 % pour les plus pauvres (1er décile). Quelles que soient les formules techniques qu’on puisse envisager, il semble qu’une direction consistant à revenir à la mission de base de la Sécurité sociale, c’est-à-dire faciliter l’accès aux soins de tous, notamment des plus pauvres, soit nécessaire au détriment de sa tendance à constituer un instrument de subventionnement indifférencié de la consommation médicale des Français.

Transférer des risques aux organismes d’assurances complémentaires ?

Autre question délicate, celle des assureurs complémentaires ? Leur part de financement augmente et leur chiffre d’affaires est passé de 17,5 milliards d’euros en 2001 à plus de 26 milliards en 2006, soit une augmentation de près de 50 %. On estime à 92 % environ la proportion de Français disposant aujourd’hui d’une protection complémentaire, depuis l’instauration de la CMU en 1999 qui permet à 4,8 millions de personnes à faible revenu de bénéficier d’une complémentaire » gratuite « . Le Fonds CMU gère environ 1,6 milliard d’euros par an financés à hauteur d’environ 60 % par l’État, le reste provenant d’une subvention de l’assurance-maladie obligatoire et d’une taxe de 2,5 % sur les contrats santé des organismes privés d’assurances complémentaires (mutuelles, assurances commerciales et institutions de prévoyance). Mais là encore, la situation est ambiguë. Car si l’État s’efforce de généraliser et d’harmoniser l’assurance complémentaire, il reste très peu désireux de la rendre obligatoire (comme c’est le cas dans les retraites) pour ne pas voir les primes incluses dans les prélèvements obligatoires et il hésite à associer les organismes complémentaires à la gestion du système public d’assurance-maladie. Une voie d’évolution importante serait le passage d’une » assurance complémentaire » se contentant de compléter les remboursements des régimes obligatoires à une » assurance supplémentaire » qui prendrait en charge au premier euro certains postes de consommation dont se désengagerait l’assurance publique, par exemple, le dentaire et l’optique, où ils assurent déjà la plus grosse part de financement. On est donc en France, en ce début de 2008, dans un double mouvement d’universalisation de protection complémentaire et de délégation de la prise en charge de risques spécifiques. Mais cela suppose de résoudre un double défi. Le premier, évident, est un défi politique, car une fraction de l’opinion ne manquera pas de dénoncer l’amorce d’une privatisation de la Sécurité sociale. D’autant que le transfert s’accompagnera d’une hausse des primes des contrats d’assurances complémentaires qui pèsera lourdement sur le pouvoir d’achat. L’autre défi consistera à laisser aux organismes complémentaires une marge suffisante d’autonomie pour qu’elle puisse jouer avec efficacité un rôle de rationalisation des dépenses.

Augmenter les prélèvements obligatoires ?

REPÈRES

Un point de cotisation sociale maladie rapporte 5,6 milliards d’euros ; un point de CSG « vaut » environ 10 milliards d’euros dont 8 pour la santé ; un point de TVA, c’est environ 6 milliards d’euros.

Peut-on y échapper ? Difficilement. La création de la CSG en 1991, la multiplication des taxes affectées (tabac et alcool notamment) et l’instauration de la CRDS en 1996 ont contribué à ce mouvement. Une étape décisive a été, au 1er janvier 1998, le basculement sur la CSG de la part dite » salariale » des cotisations sociales. Compte tenu de son assiette élargie, le basculement a pu bénéficier aux salariés dont le taux de charge a diminué – et les salaires nets augmentés – sans baisse de rendement pour la Sécurité sociale. L’idée s’est progressivement installée que l’assurance-maladie obligatoire constituait un service public comme les autres et qu’il n’avait pas plus vocation à être financé par des charges sociales que l’éducation ou la justice. Et si une hausse des taux des prélèvements affectés à la santé devait être décidée, cela serait sans aucun doute sous la forme fiscale ou parafiscale. Le passage du taux de la CSG de 7,5 à 8,5 % de CSG gommerait largement le déficit mais alourdirait encore le taux de prélèvement obligatoire qui est déjà élevé en France et qui pèse lourdement sur la compétitivité et l’emploi.

Basculer les charges patronales sur la fiscalité ?

La question précédente ne doit pas être confondue avec celle de la fiscalisation des charges dites » patronales » et leur basculement sur un prélèvement universel d’assiette large, opération qui aurait l’intérêt de renforcer la compétitivité des entreprises et de stimuler l’emploi, notamment l’emploi non qualifié très sensible au niveau des charges sociales, tout en rendant cohérentes la structure des prélèvements avec celle de la dépense qui est universelle. Les entreprises n’ont pas vocation à financer la santé et le pas entrepris en 1996 avec le transfert des cotisations salariales sur la CSG n’a représenté que la moitié du chemin.

92 % des Français disposent aujourd’hui d’une protection complémentaire

De nombreux travaux ont analysé toutes les formules de substitution. Compte tenu des sommes en jeu (plus de 50 milliards d’euros) il ne saurait être question d’un basculement intégral : cela représenterait par exemple près de 10 points de CSG ! Un relatif consensus semble enfin émerger pour repousser l’idée, avancée par certains, d’une cotisation sur la valeur ajoutée (CVA) qui, sous prétexte d’élargir l’assiette des cotisations à l’ensemble des facteurs de production – et pas seulement au travail -, découragerait les investissements et pénaliserait la compétitivité dans un monde ouvert à la concurrence fiscale. Le remède serait pire que le mal. De même l’impôt sur le revenu (IRPP) est un mauvais candidat, en dépit de sa progressivité, car il n’est acquitté que par la moitié des foyers fiscaux. Ne reste donc » en compétition » que la CSG, un impôt proportionnel sur tous les revenus, et la TVA, un impôt proportionnel sur la consommation. Une hausse de la TVA, impopulaire, aurait l’avantage de contribuer au redressement d’une balance commerciale lourdement déficitaire mais au prix d’une dégradation du pouvoir d’achat et d’un risque inflationniste. Reste donc la CSG, sans doute la moins mauvaise solution.

Pas de solution miracle !

Que ressort-il de cette rapide revue des questions de financement de l’assurance-maladie ? Une conclusion s’impose, au terme de cette rapide revue : il n’existe pas, dans ce domaine comme dans d’autres, de réponse simple à la question complexe que nous avons posée. Nous avons évoqué différentes pistes. Aucune ne pourra en elle seule apporter de solutions à la question que nous posions plus haut : comment assurer le financement d’un secteur dont la croissance est souhaitée sans pénaliser les entreprises et menacer la solidarité ? Il faudra certainement les combiner et il revient aux politiques de réaliser le » mix » qui soit conforme à leur vision de la société et à l’ampleur du problème. La question est davantage celle du dosage des différentes solutions que du choix exclusif de l’une d’entre elle. Un dernier mot pour terminer : la croissance des dépenses de santé n’est pas un simple artefact résultant de dysfonctionnements institutionnels, de l’incapacité des politiques et des administrations, ou de l’égoïsme des professions de santé. C’est une réalité universelle que doivent affronter tous les pays, quelque soient le statut dont bénéficient les médecins, quelque soient les arrangements institutionnels qui organisent la production et la distribution des soins. Mais, il est temps d’affronter cette question avec courage et rigueur, sans l’artifice égoïste consistant à solliciter sans contre partie les générations futures. Telle est la principale raison qui doit nous pousser à agir.