Le système de santé : contradictions macroéconomiques

La macroéconomie de la santé

Un système de santé est un ensemble plus ou moins cohérent de moyens de financement, d’information, de prévention et de traitement organisé en vue de maintenir et d’améliorer la santé. Ce texte en abordera les aspects macroéconomiques, c’est-à-dire globaux.

La double équivalence

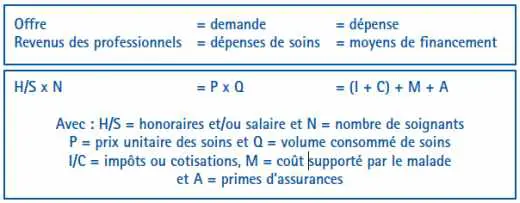

Une double équation décrit bien les échanges financiers qui s’instaurent entre les principaux agents d’un système de santé et symbolise les relations macroéconomiques entre eux.

Elle peut être présentée de manière simple en décomposant l’offre en un produit de la rémunération des soignants ou producteurs de biens médicaux par leur nombre : H/S x N. On schématisera cette rémunération par H et S pour représenter les honoraires H des médecins, des dentistes, des kinésithérapeutes, ou autres acteurs paramédicaux et les salaires S des hospitaliers ou des laborantins, mais aussi les salaires des personnels des caisses d’assurance maladie et même les dividendes des actionnaires des laboratoires pharmaceutiques…, et par N pour représenter leur nombre respectif, c’est-à-dire l’emploi dans le secteur des soins, un paramètre social important.

En effet, si environ 80 % des dépenses de santé sont directement versées à des soignants et le reste consacré à acheter des biens et services médicaux, les revenus des prothésistes et des actionnaires des laboratoires font aussi partie des dépenses de soins qui deviennent des revenus dans l’économie.

Ainsi, H/S sera un vecteur horizontal comptant autant d’items qu’il existe de types de rémunérations et N sera un vecteur vertical comptant autant de catégories de personnels qu’il en existe dans le système de santé.

On peut de même présenter la demande de soins comme le produit du prix des soins (par unité d’honoraire, d’hospitalisation ou de médicament) par leur volume respectif. On schématisera alors la dépense correspondante par P x Q pour représenter les prix P des consultations ou de visites des médecins, ou encore des journées d’hospitalisation et enfin des produits pharmaceutiques ou de prothèses, et les volumes correspondants Q pour le nombre de consultations, de journées passées à l’hôpital, enfin le nombre de médicaments consommés et de prothèses. Ainsi P sera un vecteur horizontal, composé d’autant d’items qu’il existe de services médicaux et Q un vecteur vertical en comptant autant qu’il aura été consommé de biens et de services médicaux.

Enfin, on peut présenter la dépense de soins selon son origine par la somme (I + C) + M + A des symboles I et C représentant les impôts ou cotisations considérés comme des prélèvements obligatoires et appelés » fonds publics » par les économistes, M les tickets modérateurs ou sommes financés directement par les malades et A les primes d’assurances versées volontairement par les assurés à titre privé et servant au remboursement des soins, appelés » fonds privés « .

Cette présentation macroéconomique se révèle un instrument analytique et pédagogique puissant…

Les termes de l’équation ne sont pas spontanément en équilibre. Il importe donc de bien comprendre les relations entre les trois parties de l’équation.

Les déséquilibres spontanés

On abordera successivement la question de l’interdépendance entre les trois éléments de l’équation, puis la diversité des situations selon les groupes de pays, les divergences d’intérêts et de coalition, on se demandera qui finance et qui tire parti des soins et qui régule, enfin on évoquera quelques fausses bonnes idées fréquemment émises.

1 – Interdépendance entre les termes de l’équation

Tout changement dans l’un des termes de l’équation se répercute inévitablement sur les deux autres. Ainsi, une augmentation de la dépense de soins favorise soit la rémunération soit le nombre des soignants, soit les deux. Elle exige aussi de nouveaux moyens de financement, donc soit les prélèvements obligatoires augmenteront, soit les soins seront moins bien remboursés, soit les primes d’assurances seront plus lourdes.

Si par exemple les infirmiers et personnels des hôpitaux obtiennent une augmentation de salaires, la dépense augmentera mais aussi, inéluctablement, les impôts ou les cotisations, puisque les dépenses hospitalières sont en général bien remboursées. À moins que les médecins et les laboratoires pharmaceutiques n’admettent de voir diminuer leur revenu pour compenser l’augmentation des infirmiers hospitaliers et maintenir le niveau de la dépense.

A contrario, supposons que le Parlement décide de réduire les impôts ou les cotisations pour diminuer la pression qu’exercent les prélèvements obligatoires sur l’économie, soit les deux autres sources de financement viendront en substitution, à dépense égale, et on assistera alors à une privatisation du financement, soit les dépenses de santé et les revenus des soignants diminueront.

Dans cette deuxième hypothèse, il peut s’agir soit des prix des soins et donc de la rémunération des soignants, soit des volumes consommés, et donc du nombre de travailleurs.

Les interrelations peuvent être encore plus complexes. Supposons que le gouvernement, soucieux de réduire les dépenses de santé remboursées, décide de faire porter son effort sur le principal poste de dépense : l’hospitalisation. Il réduira le nombre de lits et certains malades devront dorénavant être traités en ville. Donc la dépense d’honoraires et de médicaments augmentera. Si elle augmente moins vite que les dépenses d’hospitalisation ne diminuent, le gouvernement aura atteint son objectif. Dans le cas contraire, il aura échoué.

Mais en outre, comme les dépenses d’hospitalisation sont mieux remboursées que les dépenses de ville, le financement public en sera allégé d’autant et les fonds privés, la participation des malades ou des assureurs en l’occurrence, augmenteront. Cet effet induit et mécanique accentuera le succès de la politique engagée mais accentuera la privatisation du financement. Tous les termes de l’équation auront, comme toujours, changé.

2 – Diversité des situations par pays

Les termes de l’équation varient dans des proportions importantes selon les systèmes de santé. Dans les systèmes inspirés par Beveridge (Royaume-Uni ou Suède), financés surtout par l’impôt, la dépense totale est bien contrôlée, la participation des malades reste en général faible, les prix peuvent être élevés, tels les revenus des généralistes ou les prix des médicaments au Royaume-Uni, et en général l’emploi reste peu important.

Dans les systèmes de type Bismarck, dits professionnels (Allemagne), financés surtout par des cotisations sociales prélevées sur les revenus et un peu par l’impôt, la dépense totale semble plus élevée, ainsi que la charge imposée aux malades. La France appartient à ce groupe. L’impôt y finance une part modeste et les cotisations presque 75 %. Les malades paient d’importants tickets modérateurs et les assurances complémentaires jouent un rôle croissant. Les prix des soins sont bas, en particulier les honoraires des généralistes et les prix des médicaments, et les volumes consommés élevés.

Aux États-Unis, en principe pays du libéralisme et du marché, l’impôt finance 40 % de la dépense et les assurances et les malades chacun 30 %. Les prix sont élevés, ainsi que les revenus des soignants et l’emploi est très important, ce qui explique que ce pays consacre deux fois plus de sa production nationale aux soins (14,5 %) que l’Angleterre (7 %) et un plus d’un tiers de plus que la France (9,5 %). Mais les Américains semblent consommer le même volume de soins que les Européens.

3 – Qui paye, qui consomme et qui régule ?

La population se divise en deux ou trois en sous-groupes jouant des rôles différents. D’une part le groupe des actifs, en général bien portants et ayant une capacité de financement élevée : ils sont forts contribuables ou cotisants aux prélèvements obligatoires, forts demandeurs d’assurance et faibles consommateurs de soins. D’autre part le groupe des retraités et des grands malades ou invalides ne pouvant travailler : ils sont faibles contribuables ou cotisants et forts consommateurs de soins.

Dans l’ensemble des pays riches, le second groupe dépense la moitié des soins. Schématiquement, une importante redistribution se produit : les actifs bien portants payent pour les inactifs malades les soins remboursés. Par contre, ce sont les malades qui supportent eux-mêmes les charges directes ou les tickets modérateurs.

Demandons-nous alors qui régule, c’est-à-dire qui contrôle, la répartition de la dépense totale entre I, C et M ? Pour les biens et les services traditionnels, comme les machines à laver ou les sorties au théâtre, c’est le marché qui régule, donc la demande des consommateurs, qui mettent en balance l’utilité attendue de leur achat et son coût, compte tenu de leur revenu. Pour les services publics, c’est le Parlement qui met en balance les services d’éducation et de justice, par exemple.

Pour la santé, les choses sont plus compliquées. Une double régulation par le Parlement et par le marché coexiste. Le montant de I et de C est régulé par le Parlement qui vote le montant des prélèvements obligatoires et leur affectation entre la santé et les autres fonctions de l’État. Au contraire, le montant de M et de A dépend de la volonté de payer des malades ou des assurés, il est donc assez largement régulé par le marché.

Mais de toute façon, aucune ressource financière n’échappe à une forme ou à une autre de régulation. Les moyens financiers ne sont en aucun pays ni illimités ni incontrôlés. Ils le sont seulement plus ou moins. Et l’expérience internationale démontre que les fonds publics sont mieux contrôlés que les fonds privés. Autrement dit, plus I et C sont élevés en proportion et moins la dépense globale de soins est forte, alors que plus les malades payent de leur poche ou financent par des assurances privées, et plus elle est élevée.

4 – Divergences et coalitions d’intérêts politiques

Dès lors, quels sont les intérêts en présence ? Il existe dans tout système de santé une coalition d’intérêts entre les offreurs et les demandeurs de soins, donc entre les soignants et les malades, pour voir augmenter la dépense, au détriment des contribuables et/ou des cotisants. Les malades, en effet, souhaitent toujours des soins de meilleure qualité, donc à prix P plus élevé et en volume Q plus important supposent-ils.

Les besoins ressentis exprimés à cet égard sont illimités et toujours croissants. On va de la satisfaction de besoins de base (accouchements et maladies infectieuses) à celle de besoins plus techniques (cancers) puis à celle de soins de confort (esthétique ou stress).

De même, le groupe des soignants, médecins, hospitaliers et laboratoires, désirera toujours, comme tout groupe actif et c’est légitime, recevoir des rémunérations H/S plus élevées et être plus nombreux, donc faire augmenter N.

Soit par souci de l’emploi, soit par souci de pouvoir, comme cela s’observe dans les grandes institutions comme les hôpitaux dont les directeurs sont d’autant plus puissants qu’ils comptent plus de lits, ou chez les syndicats toujours soucieux de multiplier leurs électeurs potentiels et de favoriser l’emploi.

On voit ainsi toujours se former des coalitions entre les malades et les soignants pour obtenir plus de moyens de financement. Étrange paradoxe, les mêmes émettent souvent en même temps des critiques récurrentes sur le » trou de la Sécu » et le » trop d’impôts « , l’administration en étant souvent rendue responsable. Et en ce sens la demande comme l’offre de soins sont illimitées, quel que soit le système de soins. Tout système de soins présente une tendance spontanée à l’accroissement de la dépense. Il faut bien prendre conscience de cette réalité économique incontournable. C’est pourquoi les stratégies des offreurs et des demandeurs pour obtenir plus de dépense suscitent à leur tour une stratégie défensive des payeurs et nécessitent des régulations.

En réponse, les actifs qui versent les fonds publics ont intérêt à reporter la charge le plus possible sur les malades, c’est-à-dire sur M ou sur A, donc à privatiser le financement. Les intérêts des contribuables aisés coïncident alors avec ceux des médecins : privatiser le financement. Et cette stratégie rencontre fréquemment celle des soignants, lesquels savent que les fonds privés sont plus difficiles à contrôler et que plus la part du financement privé est importante et plus la dépense totale sera élevée ou augmentera.

Ainsi voit-on les médecins revendiquer une augmentation des fonds privés, dans le but d’augmenter la dépense totale, et être soutenus dans leur démarche à la fois par la population active aisée, dont le pouvoir de lobbying et de persuasion à l’égard des médias est important, et qui reste soucieuse de payer moins d’impôts, et par certains assureurs privés ou par les syndicats soucieux de voir augmenter l’emploi.

Alors surgit un problème d’équité. En effet, les fonds privés sont à la charge des malades, plus défavorisés par définition et plus souvent pauvres. On dit que le financement privé est contraire au principe d’égalité devant l’accès aux soins (antiredistributif).

5 – Trois fausses bonnes idées

Elles sont souvent invoquées par les partenaires en présence : le déficit, les besoins, le rationnement des soins. L’équation macroéconomique montre qu’ils n’ont guère de fondement scientifique.

On évoquera tout d’abord le concept de » déficit du système de santé « . Que l’assurance maladie soit publique ou privée, un déficit provient d’une insuffisance des recettes par rapport aux dépenses. Si la tendance au déficit est universelle pour l’offre et la demande de soins qui peuvent augmenter indéfiniment, le déficit lui-même peut au plus perdurer un an. Les principes de la comptabilité, publique comme privée, exigent en effet qu’il y soit mis fin au moment de la clôture des comptes. Il doit se résorber en fin d’année soit par une augmentation des recettes, donc de l’un des termes (I + C) + M + A, soit par un emprunt qui repousse l’échéance. Mais l’emprunt ne fait que reculer le moment de vérité et reporter la charge de la dépense sur les générations futures qui devront payer soit plus d’impôts, soit plus de cotisations pour le rembourser.

La vraie question posée par le financement n’est donc pas celle du déficit, mais de l’importance de I et de C, voire de A ? Qui paye et combien ? Cela se mesure par la proportion des prélèvements obligatoires et des assurances dans la production nationale, soit par (C + I)/PIB soit par A/PIB. Le concept pertinent n’est donc pas le déficit si souvent invoqué, mais la part des dépenses publiques ou privées de santé dans le PIB et la part des charges imposées aux malades dans les dépenses de santé, soit M/PQ. L’économiste américain Lester Thurow a rappelé, dès 1984, qu’aucun secteur ne peut croître plus vite que la richesse nationale sous peine de mettre en danger les équilibres macroéconomiques.

On évoquera ensuite le concept de » besoin de santé « . Souvent invoqué pour justifier l’augmentation des fonds destinés à la santé, il n’a guère de sens lui non plus. Soit il s’agit du vecteur Q qui décrit tous les soins consommés en volume : consultations, scanners et analyses… Et alors on se heurte à la difficulté de recenser cette myriade d’éléments, difficulté sur laquelle buta la planification soviétique dans tous les secteurs, y compris celui de la santé. Soit il s’agit du produit PQ et alors le besoin, ainsi défini, dépend non seulement des soins au sens matériel, mais aussi du niveau de la rémunération des soignants, laquelle peut n’avoir que peu de rapport avec la qualité des soins.

Certains systèmes de santé donnent de très bons résultats avec des rémunérations modestes et d’autres de très mauvais avec des rémunérations élevées, comme le démontre la confrontation Allemagne/États-Unis par exemple. Le concept de besoin se révèle donc peu opérationnel et il est souvent utilisé par les tenants de l’augmentation de la dépense.

La recherche et la politique actuelle tentent de situer le besoin à l’intérieur d’une fourchette raisonnable à l’intérieur d’un plancher minimum et d’un plafond maximum, en définissant un » panier de biens et services médicaux » jugés indispensables, donc remboursables, afin de les mettre à la disposition de toute la population.

Évoquons enfin le concept de » rationnement des soins « , lui aussi souvent invoqué. Il n’a pas plus de sens que celui de besoin et pour les mêmes raisons. La menace d’un rationnement apparaît quand le Parlement impose une limite à la dépense de santé ou à son augmentation, comme depuis les années 1950 en Angleterre ou depuis les années 1990 en France.

Il y a rationnement si d’une part il n’existait aucun gaspillage dans le volume de soins Q consommé antérieurement et si, d’autre part, l’ajustement de la dépense totale porte sur Q. Alors, les lits d’hôpitaux ou les prothèses peuvent manquer. Mais il peut aussi porter sur P, donc sur H et/ou S. Dans ce cas, la limite imposée à la dépense peut signifier que le Parlement accorde une priorité à d’autres actions collectives que la santé, comme souvent au Royaume-Uni, ou qu’il impose une solidarité entre l’évolution des revenus des contribuables ou des cotisants et celle des rémunérations des soignants, comme en Allemagne.

Le système de santé français

Longtemps objet de fierté pour avoir concilié financement socialisé et médecine libérale, le système de santé français recèle de curieux paradoxes. Coûteux sans pouvoir rester généreux, à la fois pléthorique et rationné, il souffrait d’un excès de centralisation et d’une dilution des responsabilités pour n’avoir jamais voulu choisir entre la logique de Bismarck et celle de Beveridge et répartir clairement les rôles entre l’État et les partenaires sociaux.

Cette répartition ubuesque des responsabilités a eu des effets désastreux. Alors qu’il figure parmi les plus coûteux pour les travailleurs qui cotisent, il se range parmi les moins généreux pour les malades et une partie des professionnels qui y travaillent. Quatrième des pays de l’OCDE pour la dépense en pourcentage du PIB (derrière les États-Unis, la Suisse et le Canada) et deuxième de l’Union européenne (derrière l’Allemagne avec sa charge des Länder de l’Est), il impose aux assurés les plus lourds prélèvements obligatoires alors que le taux de remboursement par l’assurance maladie obligatoire diminue (de 76 % à 74 % depuis dix ans) au point de figurer parmi les plus bas (après celui des États-Unis).

Une assurance maladie éclatée

Rappelons l’essentiel de son histoire. Une loi de 1946 prévoyait l’assujettissement obligatoire à un futur régime unique de tous les Français et résidants sur le territoire et la gestion de cet organisme selon les principes de la démocratie sociale : un » régime général » à vocation universelle est alors créé.

La même année, un décret maintient les régimes spéciaux de fonctionnaires, créés dans les années 1930. Puis une loi crée des régimes autonomes pour les exploitants agricoles et pour les travailleurs non salariés et non agricoles. Enfin, une loi de 1999 crée la Couverture médicale universelle (CMU). Les beaux principes d’unité et d’universalité datant de la libération ont donc cédé aux démons de la diversité et du corporatisme.

L’assurance maladie française actuelle se compose de trois régimes importants et d’un filet de sécurité pour les pauvres, qui couvrent les frais de maladie proprement dits, la maternité, les accidents du travail et l’invalidité décès.

a) La Caisse nationale de l’assurance maladie des travailleurs salariés (CNAMTS), la plus importante, gère aussi les régimes autonomes des pensionnés et des grands invalides, des assurés volontaires, des adultes handicapés, des fonctionnaires civils et militaires de l’État, des agents des collectivités locales, des étudiants et des personnels médicaux conventionnés, enfin les bénéficiaires de la CMU (revenu individuel inférieur à 3 500 francs mensuels). La CNAMTS rembourse les dépenses de soins remboursables par nature, à l’exclusion de la prévention, et sans en contrôler vraiment l’efficacité médicale. En principe, le remboursement atteint 75 % des honoraires des médecins, entre 35 et 65 % des frais de médicaments et 90 % des frais d’hospitalisation, enfin 100 % de tous les soins des personnes atteintes d’une maladie grave et invalidante (affection de longue durée).

b) La Caisse nationale des travailleurs » non salariés non agricoles » (CANAM) rembourse bien les » gros risques « , comme l’hospitalisation, mais les » petits risques » à 50 % seulement.

c) La Mutualité sociale agricole (MSA) comporte l’assurance maladie des exploitants agricoles (AMEXA) et l’assurance maladie des salariés agricoles (ASA).

À ces trois régimes s’ajoutent une quinzaine de » régimes spéciaux » pour les agents de la SNCF, de la RATP et de l’EDF-GDF, les personnels des mines, de la Banque de France, de la Chambre de commerce de Paris, des Français de l’étranger (hors CEE), les marins, les clercs de notaires, enfin, une Caisse autonome du Sénat et un Fonds de l’Assemblée nationale. Des mutuelles gèrent par délégation les intérêts des fonctionnaires (MGEN), des étudiants (MNEF) et des agents des collectivités locales. La plupart des régimes spéciaux ne peuvent survivre sans l’aide de l’État ou du Régime général qui verse en réalité 89 % des prestations totales si on y inclut la compensation démographique.

Cette diversité des régimes de base introduit des inégalités cumulatives de protection sociale entre les Français, liées à leur profession. Les moins exposés au chômage sont les mieux protégés par les régimes obligatoires vis-à-vis de la maladie. Inégalités accentuées par l’assurance complémentaire (privée ou mutualiste) dont bénéficient surtout les fonctionnaires et les travailleurs à statut et à laquelle une partie de la population, surtout des ouvriers ou des chômeurs, pas assez pauvres pour bénéficier de la CMU, n’ont pas accès.

Une dualité difficile à contrôler

En France coexistent en fait un système de type Beveridge pour certaines activités de prévention (prévention maternelle et infantile, ou scolaire) et pour les hôpitaux publics (placés sous la tutelle de l’État, étroitement planifiés, dont les médecins sont salariés, et financés par un budget global) et un système de type Bismarck pour les cliniques privées et la médecine de ville (payées à l’acte ou à la journée d’hospitalisation), organisé par contrat entre l’assurance maladie et les professions médicales.

Cet ensemble figure parmi les plus diversifiés d’Europe : la présence d’hôpitaux publics (les deux tiers des capacités) et de cliniques privées (un tiers) dont certaines, à but non lucratif, sont assimilées aux hôpitaux publics, et d’autres, à but lucratif, gérées selon une logique de bénéfice, offre toute liberté de choix à la population et aux médecins.

Une » Convention » entre les » Syndicats médicaux représentatifs » et les trois régimes d’assurance maladie fixe, environ tous les cinq ans, les honoraires et certaines conditions d’exercice des médecins ; mais elle doit recevoir l’agrément du ministère de la Santé qui détermine la nomenclature des actes et fixe, in fine et sans toujours tenir compte du résultat de la négociation, les tarifs des actes applicables (remboursés) ; puis le contrôle en revient aux médecins conseil de la CNAMTS.

Le ministère assure la tutelle de la Santé publique, mais dispose de peu de médecins et de moyens de recherche et d’évaluation dérisoires : » Déficit d’intelligence » juge le président de la commission des Comptes de la Sécurité sociale ; la CNAMTS en regorge en revanche, avec son service de » médecins conseil » qui constitue le plus grand service d’audit interne français (2 500 praticiens et 7 500 agents administratifs), et son service informatique, qui regroupe la moitié de ses personnels, longtemps cantonné dans le contrôle administratif.

L’assurance maladie ne dispose en effet d’aucun système d’information lui permettant de rapprocher les affections dont souffre la population des traitements appliqués par les médecins, comme le font les pays étrangers.

La difficile maîtrise des dépenses

Jusqu’aux années 1990, la France utilisait des méthodes de régulation traditionnelles : faible prix des médicaments ou des honoraires et forte participation financière des malades. La politique du ministère consistait, depuis des années, à bloquer l’évolution des prix, laissant l’assurance maladie contrôler les volumes, ce qu’elle n’a jamais su faire. Cette particularité française témoigne de la méconnaissance des mécanismes élémentaires de régulation et de la dilution des responsabilités entre l’État et les caisses.

Le ministère de la Santé et les régimes d’assurance maladie se reprochent mutuellement soit leur excès soit leur manque de pouvoir ou de responsabilité. Le premier, suivant une logique économique, doit prendre les décisions auxquelles répugnent les partenaires sociaux : augmenter les taux des cotisations, maîtriser les dépenses hospitalières, les plus lourdes et in fine, faire avancer les accords avec les professionnels de la santé.

À la logique administrative et économique du ministère, qui doit limiter la progression de la dépense, s’opposait la logique des revenus et des besoins du corps médical et de l’assurance maladie. Cet ensemble hétérogène, incapable d’adapter spontanément ses dépenses à la croissance économique, a subi un plan de redressement d’urgence, imposé par le gouvernement, tous les dix-huit mois en moyenne.

Ces plans ont certes modéré les dépenses de santé, puisque le taux de croissance de la consommation médicale en volume, autrefois de 2 à 3 points supérieur à celui du PIB en est proche depuis 1994. Toutefois, le déficit tend à réapparaître à chaque période de récession, et il subsiste même en 1999, période de forte croissance.

La question de la qualité

À partir de 1990, une série de rapports convergents firent apparaître les effets désastreux de la non-gestion. À l’inquiétude récurrente quant à la dépense s’ajoute une soudaine angoisse quant à la qualité.

Le rapport Béraud démontre comment les médecins prescrivent mal des médicaments aussi courants et coûteux que les antibiotiques ou les anti-ulcéreux, choisissent les spécialités pharmaceutiques chères ou récentes de préférence aux génériques, moins chers mais de composition identique, ordonnent simultanément plusieurs produits similaires aux vieillards…

Le rapport Zarifian estime que les Français consomment sans raison trois fois plus de psychotropes que les Allemands alors même que les grandes douleurs restent non traitées.

L’affaire du sang contaminé par le virus du sida et transfusé, celle des petites maternités, peu sûres car mal équipées, celle des transplantations effectuées en nombre surprenant sur des étrangers alors que la liste d’attente des patients français augmente, le nombre d’infections dues aux déchets hospitaliers… un pareil faisceau d’informations convergentes rendait nécessaire une réforme de grande ampleur.

La réforme de 1996 ou réforme Juppé

Il s’agit d’une réforme fondamentale en ce qu’elle modifie les institutions, les responsabilités et les relations entre les agents. Le gouvernement orientera dorénavant l’ensemble du système de santé sous le contrôle du Parlement. Des relations contractuelles définiront les obligations et les responsabilités réciproques, en particulier, les engagements de l’assurance maladie et des professions médicales. Enfin, la gestion sera régionalisée. Au niveau national, une Conférence nationale de la santé et une Agence nationale d’accréditation et d’évaluation en santé (ANAES) définiront les priorités et les critères d’appréciation.

Le Parlement, au nom des assurés et des contribuables, conférera une légitimité démocratique à la maîtrise de la dépense en fixant un » Objectif national de dépenses d’assurance maladie, compte tenu des prévisions de recettes » pour les dépenses remboursées (ONDAM). Une » convention d’objectifs et de gestion » liera le gouvernement et les caisses d’assurance maladie, à défaut, celui-ci leur notifiera l’objectif, qu’elles devront alors respecter. Les caisses professionnelles subsistent, gérées par des conseils d’administration composés à parité de 13 représentants du patronat et 13 des syndicats, plus quatre personnalités qualifiées, tous nommés. La réforme introduit donc une double représentation des assurés : par leurs députés au Parlement et par les syndicats professionnels aux conseils d’administration de la CNAMTS.

Toute référence à une démocratie sociale spécifique disparaît donc avec l’abandon de principe de l’élection. Le ministère de la Santé contrôlera les hôpitaux et les caisses la médecine de ville. L’architecture bismarckienne, préservée par crainte de l’opposition des partenaires sociaux, semble vouée à s’estomper. Il ne s’agit ni d’étatisation ni de privatisation comme certains l’ont affirmé. Plutôt du mariage diplomatique de Beveridge et de Bismarck en quelque sorte.

Au niveau régional, 24 agences régionales de l’hospitalisation (ARH) composées à parité de représentants de l’État et des Caisses, compétentes pour les hôpitaux publics comme privés, doivent accréditer les hôpitaux et leur imposer un contrôle de qualité ; fermer ou restructurer les structures, réduire les inégalités, répartir l’enveloppe régionale de dépenses et passer avec eux des contrats d’objectifs. Des Unions régionales des caisses d’assurance maladie (URCAM) négocieront les conventions avec les médecins de ville et organiseront les filières de soins expérimentales, centrées autour des généralistes.

Le monde médical face à la réalité économique

Il sait s’unir pour s’opposer. Pour adhérer, il reste divisé. Il revendique les prérogatives du salariat et de la profession libérale tout à la fois (revenu garanti et indépendance), mais refuse les inconvénients de chacune de ces formes de travail (comptes à rendre ou risque économique). Chacun peut aussi constater à son niveau les gaspillages dans les hôpitaux sans pouvoir y remédier, mais doit subir les manques de matériel ou de personnel, et des lacunes graves mettent l’hôpital en péril (urgences par exemple).

Certains professionnels s’inquiètent de leur avenir. les infirmiers dépourvus de carrière, les chirurgiens dont l’activité passe de l’artisanat à l’industrialisation partielle, les médecins de famille exposés sans précautions à la concurrence des spécialistes. Le syndicalisme médical tout à fait minoritaire et divisé, qui comporte quatre syndicats jugés représentatifs a bloqué toute évolution et participe à la désinformation, à part peut-être MG-France.

Aucune formation systématique à la gestion, à l’économie de la santé, ou à la santé publique ne figure au programme des études de médecine. Au nom des principes d’égalité, la différenciation des honoraires par région et les rémunérations incitatives furent refusées. Au nom de l’unité syndicale, le paiement à l’acte fut revendiqué pour les généralistes, alors qu’il les dessert. Au nom de la liberté de prescription, tout contrôle des dépenses fut refusé, conduisant à de futurs rationnements ou à des dépenses inconsidérées pour les malades. Le monde médical français, à l’instar de celui de l’université, se trouve confronté au choix entre paupérisation et restructuration.

Mais nul ne sait comment sortir d’une situation où les acteurs refusent de prendre leurs responsabilités et jouent la stratégie du statu quo. Peut-être le raisonnement économique, au sens technique d’optimisation, permettrait-il d’introduire une certaine logique et un peu de clarté dans cette évolution.