La construction aéronautique civile face à sept défis

L’aéronautique civile est une industrie du très long terme, en particulier par l’ampleur des coûts de développement. Les facteurs d’incertitude sont trop nombreux : crise économique, raréfaction des ressources pétrolières, contraintes environnementales, innovations technologiques, fluctuations monétaires… La stratégie des constructeurs doit intégrer de multiples défis.

Au cours du dernier demi-siècle, grâce à l’efficacité de l’avion de transport à réaction, la construction aéronautique civile a connu un développement remarquable. Dans une compétition marquée dès l’origine par le contexte de la mondialisation, l’industrie européenne a réussi grâce au succès de la coopération Airbus à tirer son épingle du jeu pour devenir un acteur reconnu dans ce domaine.

L’architecture de l’avion est restée inchangée depuis la mise en service du Comet en 1952

Ces évolutions ont largement participé au développement économique mondial et permis à l’industrie européenne de prendre une position avantageuse. Aujourd’hui, les perspectives pour le XXIe siècle sont liées à la capacité de l’industrie à relever sept défis clés : défi marchand, défi technique, défi énergétique, défi environnemental, défi industriel, défi concurrentiel, et enfin défi monétaire.

Tous ces sujets sont ici abordés à partir d’une analyse circonstanciée du passé légitimant les tentatives de projection dans l’avenir ; la plupart d’entre eux suivent le processus classique d’une progression se ralentissant avec le temps et de plus en plus coûteuse.

Repères

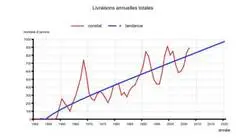

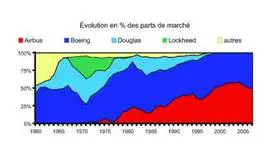

Entre 1950 et 2000, le trafic aérien, exprimé en passagers-kilomètres transportés, a été multiplié par 100, avec néanmoins une baisse régulière de la croissance annuelle passée de 15 à 5 %. La consommation de carburant calculée par kilomètre et par siège a été divisée par 4, ce qui fait que la consommation de pétrole liée a vu sa part passer de 7 à 5 %. Le nombre d’aéronefs livrés annuellement est passé de 0 à plus de 700. Dans la même période l’industrie a connu une forte concentration (une dizaine de constructeurs actifs dans le domaine civil en 1950), avec l’émergence de deux grands groupes mondiaux, Airbus et Boeing.

Une croissance soumise à de forts aléas

Le trafic aérien mondial, exprimé en PKT (Passagers-kilomètres transportés), a été multiplié par 100 de 1950 à 2000 ; si les tendances passées se prolongeaient dans l’avenir, la croissance attendue du trafic se traduirait par un facteur multiplicatif de 6 entre 2000 et 2050.

Mais des incertitudes grèvent ces perspectives. En premier lieu, la croissance économique mondiale, par ses perturbations cycliques décennales, entraîne de fortes variations de la croissance annuelle même si la tendance générale reste toujours favorable ; la crise actuelle, jamais rencontrée depuis 1950, pourrait apporter une forte perturbation au développement attendu.

Autres facteurs à prendre en compte : la pénurie et la hausse du prix du kérosène évoquées plus loin, et les contrecoups du terrorisme, même si les crises rencontrées en 1975, 1991 et 2001 ont été vite récupérées ce qui souligne le fort pouvoir attractif du transport aérien.

Des améliorations techniques moins rapides

Repenser le transport aérien

D’autres gains de coûts sont possibles, si l’on prend en compte l’ensemble du système de transport aérien et si on fait intervenir les autres acteurs impliqués, compagnies, gestionnaires du trafic aérien et passagers. Par exemple, une réduction des spécifications opérationnelles pourrait entraîner une amélioration sensible de l’efficacité : ainsi, une mission long-courrier de 15 000 km effectuée en trois étapes de 5 000 km réduirait de 40 % le carburant consommé par rapport à un vol direct (pénalisé par le surplus de consommation nécessaire pour transporter le pétrole associé à ce long rayon d’action) ; de même une réduction de 20 % de la vitesse conduirait à des avions consommant de l’ordre de 30 % en moins. Le passager est-il prêt à accepter une telle détérioration du service apporté ?

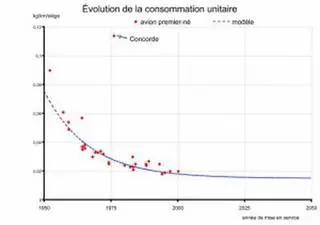

Les choix techniques et les améliorations de la technologie ont un fort impact sur les performances de l’avion ; une analyse de tous les avions de transport civil à réaction en service depuis 1952 permet de dégager deux tendances de fond :

– l’architecture de l’avion est restée inchangée depuis la mise en service du Comet en 1952 (premier avion de transport civil à réaction) : aucune autre solution n’a réussi à s’imposer et l’on peut raisonnablement supposer que la formule devrait se maintenir tout au long du XXIe siècle ;

– l’efficacité du produit, exprimée par la consommation unitaire (kilogramme par kilomètre et par siège), s’est beaucoup améliorée et a été divisée par 5 depuis 1952 ; toutefois les effets de la technologie ont tendance à s’essouffler : 5 % de gain annuel de consommation en 1960, 2 % en 1980 et seulement 1 % en 2000 ; une modélisation de cet effet conduit à un niveau global de réduction de l’ordre de 30 % entre 2000 et 2050.

Un carburant rare et cher

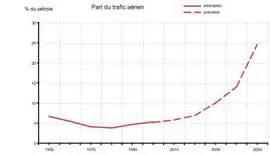

Les défis de demain concernent autant la disponibilité du carburant que son coût. Aujourd’hui, les avions utilisent exclusivement du kérosène obtenu à partir de la distillation du pétrole ; une pénurie de kérosène de pétrole pourrait se manifester aux alentours de 2030 avec un besoin atteignant le niveau maximal de 10 % attribué au kérosène par les pétroliers dans la distillation du pétrole ; pour poursuivre le développement du transport aérien, une priorité accordée au transport aérien dans la distillation du pétrole permettrait de tenir jusqu’en 2050 : une telle orientation ne pouvant venir que des pouvoirs politique semble toutefois peu probable. À ce jour, aucune alternative n’est envisageable. Quant à l’augmentation du coût du carburant (y compris l’effet de taxes liées aux émissions de CO2), elle se traduira par une augmentation sensible du prix du billet ; ainsi, en 2005, le coût du carburant pour un baril de pétrole à 50 dollars représentait 23 % du chiffre d’affaires de l’ensemble des compagnies : si le prix du baril passait à 150 dollars, une telle augmentation entraînerait un surcoût d’exploitation de l’ordre de 45 %, l’absence de modèle prévisionnel satisfaisant ne permet pas d’en estimer aujourd’hui les conséquences sur le trafic.

Une image environnementale à améliorer

Le contexte environnemental du transport aérien, très médiatisé aujourd’hui, a entraîné une forte dégradation de son image. Les constructeurs comme les exploitants ont pourtant fait beaucoup d’efforts avec des résultats appréciables mais les gains ainsi obtenus ont été à chaque fois effacés par la forte croissance du trafic. La situation devrait continuer à s’améliorer dans l’avenir mais il ne faut pas en attendre de miracle (en dehors d’une réduction autoritaire des activités de transport aérien). Les émissions de CO2 sont fonction tant de l’évolution du trafic que des progrès en matière de réduction des consommations. Pour les autres effluents polluants, tels les oxydes d’azote, le monoxyde de carbone et les suies, les améliorations possibles sont à chaque fois en contradiction avec la recherche de réduction de la consommation ce qui rend les compromis difficiles.

Les nuisances sonores sont sensibles principalement dans les zones aéroportuaires ; les améliorations technologiques ont déjà permis de fortes réductions des niveaux de bruit mais la croissance des mouvements en a estompé une grande part pour les riverains ; les efforts actuels portent à la fois sur une réduction du bruit à la source (constructeurs), les procédures opérationnelles (trajectoire d’approche), les restrictions d’exploitation (horaires) et la gestion de l’urbanisation autour des aéroports. Les aéroports sont aussi concernés et doivent retenir la dimension environnementale dans l’optimisation de leur fonctionnement : roulement et cheminement des avions au sol, dessertes locales, élimination des polluants…

Enfin, le recyclage des avions en fin de vie doit être pris en compte par les constructeurs dès la conception des nouveaux avions.

Kérosène et substituts

La plupart des énergies de substitution ne peuvent être utilisées pour des raisons, soit d’efficacité énergétique (bioéthanol) soit d’inadaptation aux spécifications aéronautiques (biodiester figé aux alentours de – 20 °C) ; seul le kérosène de synthèse obtenu à partir du charbon, du gaz naturel ou de la biomasse présente des caractéristiques permettant la poursuite à moyen terme du développement du transport aérien : les procédés d’obtention sont connus mais il reste à concevoir des processus de production respectant l’environnement écologique ; au-delà, l’hydrogène pourrait devenir une solution, mais certainement pas avant le xxiie siècle car il reste beaucoup d’obstacles à lever avant son usage opérationnel : conception de l’avion, production de l’hydrogène, logistique et sécurisation de son emploi…

Une industrie marquée par des cycles longs et de grandes fluctuations de charges

Dans son activité industrielle, le constructeur d’avions se trouve confronté à une organisation complexe marquée par deux facteurs critiques. En premier, le niveau très élevé des investissements attachés au lancement de chaque nouvelle famille d’avions représente l’équivalent du chiffre d’affaires de la vente de l’ordre de 150 avions ; la pérennité dans cette activité exigeant une présence sur tous les segments du marché, le constructeur se trouve ainsi confronté à des besoins et des risques de financements très lourds.

Deuxième facteur, la gestion des plans de livraisons s’avère très délicate en raison des fluctuations de l’activité liées aux cycles économiques au tournant de chaque décennie.

Les conséquences peuvent devenir très pénalisantes pour les constructeurs, ainsi Boeing a dû diviser sa production (et le personnel associé) par 4 en 1972, par 2 en 1984, 1995 et 2003 ; pour Airbus dans le passé, la croissance de sa part de marché a permis d’estomper ce problème mais il n’en sera plus de même dans l’avenir : en particulier, la prochaine dépression attendue au tournant des années 2010 pourrait entraîner une forte réduction de l’activité.

Mondialisation et concentration

Quand la Chine s’éveillera

Le fort avantage de compétitivité de l’industrie chinoise due à la faiblesse du yuan peut permettre l’arrivée de ce compétiteur sur le marché de la construction aéronautique civile : en effet au-delà de cet avantage salarial, l’industrie chinoise bénéficie aussi de nombreux autres atouts, vaste marché intérieur, savoir-faire en cours d’acquisition et fort soutien politique. Une menace pour Airbus dans un marché qui ne peut assurer une pérennité qu’à deux constructeurs.

Le cadre général de l’activité de construction aéronautique civile conduit nécessairement à la mondialisation : bien sûr en raison du caractère international du transport aérien, mais aussi des spécificités de la construction aéronautique civile ; une analyse macroéconomique simple montre en effet que le faible niveau des livraisons mondiales annuelles (de l’ordre de 800 à 1 000) conjugué à la lourdeur des amortissements fait qu’il n’y a place que pour deux constructeurs au maximum (un seul serait mieux sur ce plan, mais une concurrence est indispensable avec des parts de marché aussi proches que possible).

Toute l’histoire des trente années de coopération Airbus, depuis mai 1969 et la signature de l’accord intergouvernemental de lancement jusqu’à la fin des années quatre-vingt-dix, s’exprime par l’atteinte de cet objectif : devenir le 2e intervenant sur le marché à côté de Boeing.

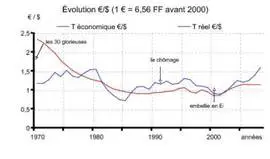

La parité euro-dollar, clé de la compétition transatlantique

La parité euro-dollar intervient directement dans la compétition entre Airbus et Boeing ; pour en mesurer les conséquences, il faut revenir aux fondements de la monnaie en tant que moyen de valorisation et intermédiaire d’échange et comparer les coûts annuels moyens du personnel pour ces deux concurrents : leur égalité conduit pour la période 1990 à 2005 à une parité de 1 euro = 1 $, remontant aujourd’hui au niveau 1 euro = 1,15 $ ; tout écart par rapport à ces valeurs entraîne une distorsion de compétitivité.

Lorsque le taux réel TR (taux ?/$ moyen annuel constaté) est plus élevé que le taux économique TE (correspondant à l’égalité des coûts unitaires de personnel pour Boeing et Airbus (Aerospatiale Avions avant 2000)), les salaires supportés par l’industrie européenne sont augmentés d’autant par rapport à ceux supportés par son concurrent américain et conduisent ainsi à une compétitivité défavorable. Pour se protéger deux approches sont possibles. La première consiste à engranger des réserves lorsque le dollar est favorable (c’est-à-dire élevé) sous la forme de couvertures de change et de financements en dollars, puis à utiliser ces provisions en période de situation monétaire adverse. Si ces mesures s’avèrent insuffisantes, il ne reste alors pour le constructeur que la solution du transfert d’activités vers des pays à monnaies moins pénalisantes (délocalisations).

Trois clés pour l’avenir

En dépit des difficultés et des incertitudes attachées à toute projection à long terme, trois traits marquent le développement attendu de l’activité :

– une tendance générale favorable devrait prolonger la situation actuelle avec une croissance moyenne avantageuse, la poursuite du duopole » Airbus Boeing » et une continuité dans la définition des produits même si l’impact de la technologie commence à s’essouffler ;

– quelques inquiétudes se manifestent, toutefois, sur l’évolution du trafic aérien en raison de l’émergence d’une crise économique, d’un environnement écologique contraignant, et de la raréfaction du pétrole associée à son renchérissement ;

– la pérennité de l’industrie européenne, bien assise aujourd’hui, pourrait être remise en cause à moyen terme par les conséquences d’une situation monétaire défavorable et par une concrétisation des ambitions chinoises sous-jacentes.