Investissements stratégiques en environnement incertain : approche pire-cas

I. Approches actuelles pour l’évaluation du risque

Analyses probabilistes des investissements

I. Approches actuelles pour l’évaluation du risque

Analyses probabilistes des investissements

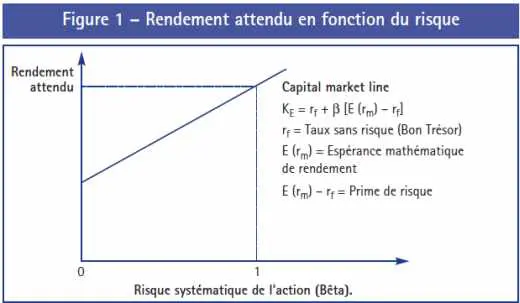

La plupart des investissements industriels ou financiers sont généralement décidés en fonction de la valeur actuelle des cash-flows futurs. La théorie souvent utilisée dans ce cas est le Capital Asset Pricing Model, base de la finance moderne et notamment décrite dans l’ouvrage de référence de Brealey et Myers. La valeur utilisée pour chaque cash-flow futur est alors une moyenne (l’espérance mathématique), le risque spécifique (ou volatilité) associé à l’opération étant pris en compte par le taux d’actualisation.

Le CAPM fait le lien entre le retour attendu d’un investissement et le risque lié à cet investissement (voir figure 1). Il suppose que les investisseurs, sur les marchés financiers ou au sein de l’entreprise, poursuivent un double objectif : augmenter le retour attendu et réduire la volatilité. Il suppose aussi que l’investisseur raisonne sur la moyenne en pratiquant une politique de diversification active.

Le principal avantage de cette approche est sa simplicité d’utilisation. Cependant elle est insuffisante sur un projet d’importance stratégique pour l’entreprise où raisonner sur la moyenne n’a pas de sens et où le pire- cas peut s’avérer catastrophique.

Analyse de sensibilité par scénarios

Pour sortir d’un raisonnement sur la moyenne, une approche courante consiste à étudier quelques scénarios possibles, correspondant à des valeurs optimistes et pessimistes des paramètres susceptibles de varier. L’impact de ceux-ci sur le retour attendu est ainsi étudié au cas par cas, conduisant à une analyse de sensibilité, généralement avec un modèle simple sur une feuille de calcul.

Cette approche ne permet pas d’étudier un grand nombre de scénarios, à cause de la combinatoire qui en résulte. En conséquence, elle peut difficilement s’adapter à un contexte dynamique, où des corrélations fortes et complexes peuvent exister entre des paramètres incertains susceptibles de varier au cours du temps.

Méthodes de Monte-Carlo

Lorsque la gestion par scénarios est impossible à effectuer de façon exhaustive, même avec des ordinateurs très puissants, la méthode retenue consiste le plus souvent à effectuer des tirages au sort avec des lois de probabilité fixées à l’avance, et à évaluer les moyennes et les probabilités associées aux résultats(1). Le recours à l’évaluation statistique permet de réduire substantiellement le nombre total de calculs nécessaires, mais l’ensemble des combinaisons à explorer pour un résultat satisfaisant est néanmoins très important. Dans beaucoup de cas pratiques, ce facteur rend la méthode inapplicable.

Gestion du risque par externalisation

Face à une situation singulière et stratégique pour l’entreprise, mais qui se retrouve sous des formes similaires dans d’autres entreprises, il est parfois possible d’externaliser le risque par assurance ou option. Dans ce cas, c’est la société d’assurance ou l’intermédiaire financier qui utilise les méthodes probabilistes décrites précédemment pour établir le prix de l’assurance.

La gestion par externalisation est un instrument simple à mettre en œuvre, et qui apporte des garanties de résultats.

Limites des approches actuelles

Les approches décrites ci-dessus, couramment utilisées, ont cependant certaines limites :

- le CAPM ne fournit qu’un résultat probabiliste, qui est souvent de peu d’intérêt dans un contexte stratégique où le pire-cas doit être connu ;

- l’approche par scénario sur feuille de calcul ne permet pas de tenir compte d’interactions complexes et dynamiques, et d’incertitudes susceptibles de varier dans le temps ;

. l’approche Monte-Carlo a une complexité qui croît très fortement avec la « taille » du problème, ce qui limite l’horizon temporel sur lequel peut porter l’analyse ; - l’externalisation n’est possible que si un marché du risque existe.

Ces limites et les événements récents sur les marchés financiers montrent l’intérêt de tenir compte du pire-cas dans un contexte fondamentalement dynamique et incertain.

2. Modélisation par les systèmes dynamiques

EXEMPLE D’UTILISATION : MODÉLISATION POUR LE MARCHÉ DE L’ÉNERGIE ÉLECTRIQUE

A.T. Kearney a modélisé le marché de l’électricité et les conséquences des différents choix stratégiques possibles pour un producteur d’énergie au Royaume-Uni, en prévision de la dérégulation.

Le modèle a permis de donner des recommandations concrètes :

- Faut-il oui ou non diversifier l’offre et aller vers la distribution de gaz ?

- Quel est le taux de rétention des clients que l’on peut attendre au moment de la dérégulation ?

- Quels sont les risques à rester un producteur local et à refuser une alliance européenne ?

- Quel est le lien entre les savoir-faire du personnel et l’augmentation de la satisfaction client ?

La dynamique des systèmes

La dynamique des systèmes est une discipline des mathématiques appliquées qui a récemment pris une grande ampleur grâce aux capacités de simulation des ordinateurs. Elle est à la base de nombreuses approches de prédiction par exemple en météorologie, mécanique des structures… Elle a été promue dans le domaine de l’économie notamment par Jay W. Forrester du MIT. Appliquée à notre problème, elle permet de prendre en compte la complexité et de se projeter dans le temps en tenant compte des boucles, corrélations et diverses rétroactions entre les différentes composantes du système.

Limites de la modélisation dynamique

La modélisation par systèmes dynamiques prend en compte la dynamique ainsi que la complexité d’un système, remédiant ainsi à certaines limites des approches classiques. Cependant, cette modélisation ne prend pas en compte l’incertitude liée au système. On peut bien sûr utiliser la simulation pour tester les scénarios. On retrouve alors le problème de l’explosion combinatoire rencontrée auparavant dans les approches de type Monte-Carlo.

De ce constat est né le projet de collaboration entre L. El Ghaoui et A.T. Kearney pour évaluer la pertinence de coupler « modélisation par système dynamique » avec une nouvelle approche mathématique « l’analyse pire-cas » pour aider à la décision stratégique en environnement incertain.

3. Analyse pire-cas et aide à la décision stratégique

Analyse pire-cas et garantie sur le résultat

Analyse pire-cas et garantie sur le résultat

L’analyse pire-cas est une technique récente permettant d’apporter des garanties sur un résultat en environnement incertain. Elle répond à des questions telles que : « quelles sont les valeurs minimales et maximales que peuvent prendre des fonctions dont les paramètres ne sont connus qu’à un intervalle près ? ».

L’analyse pire-cas est aujourd’hui couramment utilisée dans un contexte d’ingénierie des systèmes dynamiques : pilotage de centrale nucléaire malgré des pannes de capteurs, détection de collision de trafic aérien, élaboration de posologie optimale pour le traitement d’infections, etc. Dans toutes ces applications, il est crucial d’avoir la capacité de traiter des incertitudes éventuellement grandes, et d’apporter des garanties sur le résultat.

Le calcul n’est pas combinatoire car il est formulé comme un problème de programmation mathématique convexe, que l’on sait résoudre efficacement en un temps réduit. Il en résulte des intervalles de confiance qui ne sont pas strictement optimaux, mais qui offrent un excellent compromis entre le temps de calcul nécessaire et la précision obtenue.

Application aux investissements stratégiques

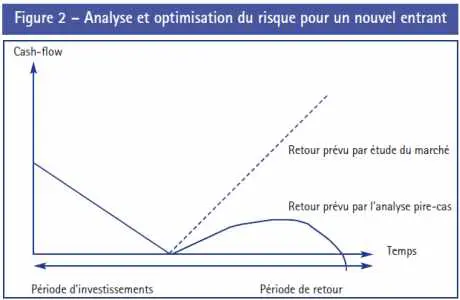

Pour un investissement stratégique, on peut coupler l’analyse pire-cas avec un modèle dynamique. On obtient ainsi des courbes décrivant dans le temps les valeurs minimales et maximales que peuvent prendre les indicateurs de performance de l’investissement : volume, cash-flow, retour sur capital employé…

Pour illustrer le type de résultats attendus de cette approche, considérons par exemple le problème d’un nouvel entrant sur un marché. Après une période initiale d’investissements, le décideur prévoit un retour sur investissement de 20 % (voir figure 2).

À partir d’intervalles larges sur les paramètres critiques : taux de change, cours de matières premières, entrée d’un concurrent… l’analyse pire-cas couplée au modèle dynamique permet de quantifier rapidement l’impact maximum sur la rentabilité et de garantir un retour minimum aux investisseurs.

Conclusion et perspectives

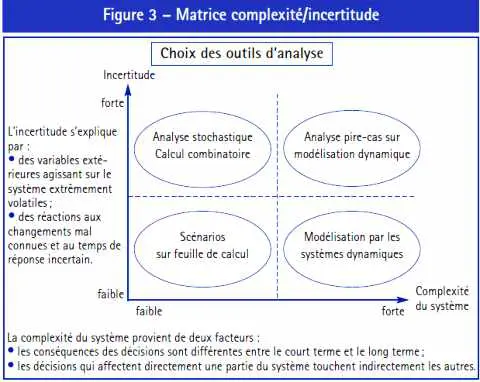

L’approche pire-cas offre de nombreuses perspectives intéressantes pour l’aide à la décision stratégique en environnement incertain en donnant une garantie sur le cas le plus défavorable. Elle s’avère particulièrement utile pour les décisions stratégiques lourdes de l’entreprise, où il n’y a pas de possibilité de retour en arrière ni de sortie pendant une période relativement longue. Finalement, comme le montre la matrice complexité/incertitude (figure 3), l’approche pire-cas s’inscrit dans une problématique d’incertitude/complexité forte où elle est en mesure, plus que les autres instruments d’analyse, d’apporter une aide à la décision stratégique.

_______________________________

1. Ainsi, le logiciel KMV, souvent utilisé en analyse de risque de crédit, s’appuie sur cette méthode.