Focus sur le monde des paiements en France

Julien Lasalle, chef du service de la surveillance des moyens de paiement scripturaux de la Banque de France et secrétaire de l’Observatoire de la Sécurité des Moyens de Paiement (OSMP), nous en dit plus sur les différentes évolutions des paiements en France et les sujets prioritaires qui vont le mobiliser en 2021.

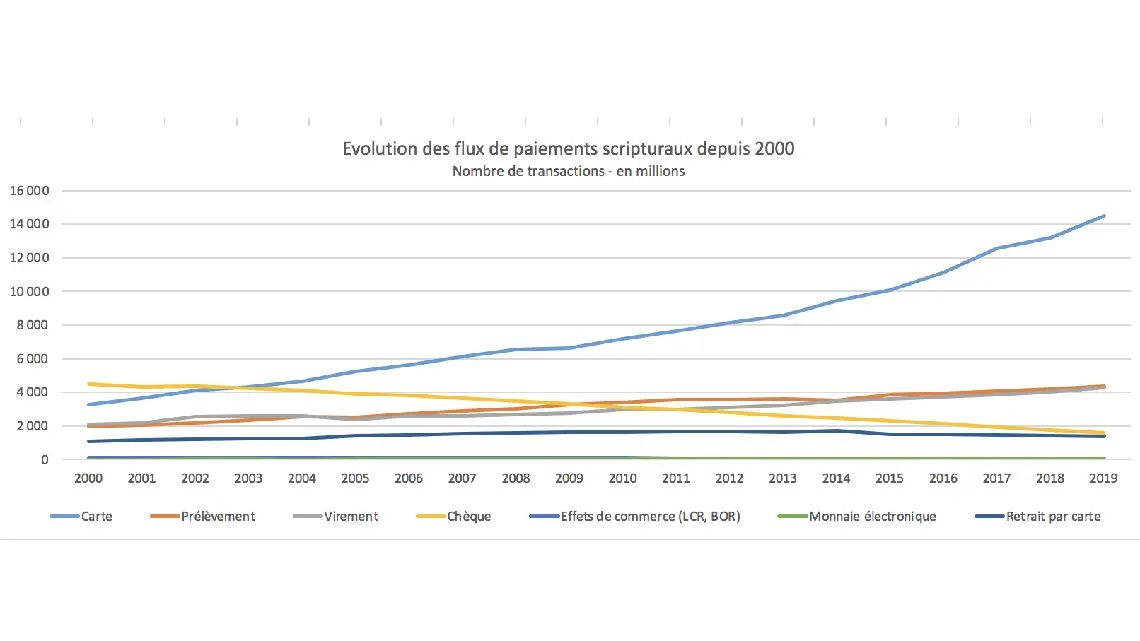

Quelles sont les grandes tendances qui ont fait évoluer les modes de paiement en France au cours des dernières années ?

On a tendance à oublier qu’au début des années 2000, le chèque était encore le moyen de paiement scriptural (hors espèces) le plus utilisé par les Français. En quelques années, il a cédé sa place à la carte, avant d’être dépassé par le prélèvement et le virement.

Dans les années 2010, le monde des paiements a évolué sous l’impulsion du e‑commerce qui a connu un développement significatif, entraînant dans son sillage une forte progression des paiements par carte sur internet, qui représentent aujourd’hui environ 20 % des paiements par carte. Plus récemment, nous assistons depuis 2015, à une explosion du sans contact, un mode de paiement qui est venu concurrencer les espèces à son lancement, sur les petits montants jusqu’à 20 euros. Un plafond qui a été porté à 30 euros en 2017.

En parallèle, le virement et le prélèvement, modernisés au début des années 2010 par le passage au standard européen SEPA, ont connu une croissance modérée mais continue au cours des deux dernières décennies, alors que le déclin du chèque s’est accéléré, passant d’une baisse de 6 % par an au début des années 2010 à 10 % sur les deux dernières années.

La crise de la Covid-19 a également fait évoluer les habitudes de paiement des Français. Qu’en est-il ? S’agit-il d’évolutions pérennes selon vous ?

Le 1er confinement (de mars à mai 2020) a pris de court toute l’économie, entraînant un effondrement des flux sur tous les instruments de paiement, y compris pour le e‑commerce même si ce dernier segment a été proportionnellement moins affecté.

Avec le déconfinement et le redémarrage des commerces de proximité, on a observé une reprise d’un rythme de croissance presque équivalent à celui d’avant la crise pour tout ce qui est de la carte, du virement et du prélèvement. Cependant, deux modes de paiement sont restés durablement affectés : les retraits et les chèques qui ont eu une baisse record de ‑60 % pendant le confinement et qui restent aujourd’hui très en retrait : jusqu’à ‑20 % par rapport à leur niveau d’avant-crise. Ces deux modes de paiement ont été délaissés du fait de la crise, avant tout pour des préoccupations sanitaires dans la mesure où ils nécessitent un contact physique, ce qui a incité les utilisateurs à basculer vers d’autres moyens de paiement dématérialisés.

Ces nouvelles habitudes ont perduré après le déconfinement, avec deux usages qui se sont confortés :

- le sans contact, notamment avec l’augmentation du plafond de paiement à 50 euros depuis le 11 mai dernier, soit le jour du déconfinement. Déjà en forte croissance ces dernières années, la part de ce mode de paiement a encore augmenté : par rapport à 2019 et pendant toute la période entre les deux confinements, les flux de paiement sans contact ont plus que doublé en montant, et ont progressé de plus de 50 % en nombre d’opérations ;

- les flux de e‑commerce se sont aussi maintenus à un niveau élevé, y compris en dehors des périodes de confinement, avec une hausse des paiements en ligne qui a souvent dépassé les 20 % par rapport à 2019. Cette résistance souligne la capacité d’adaptation du marché, avec de nombreux commerçants de proximité qui ont su se convertir au e‑commerce, en développant des services de livraison ou de « click & collect ».

La cybersécurité est un sujet permanent dans le domaine des paiements. Comment l’appréhendez-vous ?

Leur digitalisation croissante, accentuée par la crise sanitaire, a rendu les paiements plus sensibles aux risques de cyberattaques et un peu moins sensibles aux risques de type vol ou perte. Cette dimension est d’ailleurs très bien appréhendée par la 2e directive européenne sur les services de paiement, qui a permis de définir un certain nombre d’exigences qui doivent permettre aux moyens de paiement électroniques d’être plus résistants à la fraude.

En tant qu’autorité de régulation des paiements, nous considérons qu’il y a 4 grands piliers qui permettent d’assurer la sécurité des paiements : l’authentification forte du payeur ; l’obligation de vigilance et la capacité des acteurs de la chaîne des paiements d’identifier les transactions à risque ; la sécurité physique et logique des traitements chez les professionnels des paiements ; la vigilance des utilisateurs quant à la conservation et l’usage de leurs moyens de paiement. C’est à travers ces 4 piliers que nous appréhendons le risque de sécurité au sens large sur les paiements, y compris pour les aspects cyber. Et il nous appartient de nous assurer auprès des acteurs de marché que des efforts sont faits sur ces 4 aspects pour assurer dans la durée un haut niveau de confiance dans les moyens de paiement.

Où en est la France aujourd’hui par rapport à l’entrée en vigueur de la nouvelle directive européenne DSP2 ?

Notre objectif c’est que la France atteigne un très haut niveau de conformité à cette directive dès le premier trimestre 2021. Et là, notre priorité est d’être capable de gérer l’authentification forte du porteur. Pour les consommateurs français, il s’agit de remplacer le traditionnel code à usage unique transmis par SMS pour valider le paiement par une authentification forte articulée autour de deux facteurs. Différentes options existent, par exemple :

- mettre en place une authentification via l’application mobile bancaire : la banque s’assure que le payeur est bien son client, car il est bien en possession du téléphone enregistré et il a la capacité de déverrouiller le paiement à partir de ce même téléphone ;

- combiner le code SMS et un code personnel confidentiel (par exemple le code d’accès à la banque en ligne), en ajoutant un deuxième champ de saisie sur la page 3D-Secure. Cette solution est moins fluide pour le consommateur, mais moins exigeante en termes d’équipement, ce qui permet de couvrir des clients non équipés d’un smartphone récent.

Aujourd’hui, les banques sont chargées d’équiper les porteurs en leur proposant, et à terme en imposant, ces nouvelles solutions. Actuellement le taux d’équipement est supérieur à 50 %. Début 2020, il n’était que de 15 %. Ce mouvement devrait s’intensifier au cours du premier trimestre 2021.

En parallèle, les commerçants sont désormais tenus d’utiliser un canal permettant l’authentification du payeur par sa banque. Techniquement, cela suppose de recourir de façon quasi-systématique à un protocole de type 3D-Secure, permettant d’associer les différents domaines participant au paiement. Et pour obliger les commerçants qui resteraient réticents à se mettre en conformité, nous avons mis en place un dispositif qui force les transactions à devenir conformes à la DSP2 : depuis octobre 2020, au-delà de 2 000 euros, une transaction qui n’a pas fait l’objet d’une demande d’authentification doit être rejetée par la banque. Ce seuil a été abaissé à 1 000 euros le 5 janvier 2021, et le sera ensuite à 500 euros le 15 février.

Quels sont les chantiers qui vont vous occuper en 2021 ?

À court terme, la première priorité est de finaliser la migration DSP2 au premier semestre 2021, conformément aux attentes de la règlementation et des autorités européennes.

Puis, sur l’évolution des paiements au sens large, on a deux grandes priorités qui impliquent le marché français et le marché européen à plus long terme :

- soutenir le projet EPI (European Payments Initiative) lancé à l’été 2020 par un consortium de banques issues de 5 pays européens différents concernant la mise en place de solutions de paiement européennes qui vise à offrir un standard de paiement paneuropéen solide et à même de constituer une alternative à l’hégémonie des réseaux de carte internationaux sur les paiements du quotidien. Ce projet permet ainsi de répondre à des enjeux de souveraineté, d’indépendance et d’autonomie européennes. En tant qu’autorité publique, notre rôle est d’encourager, de faciliter et de fédérer le marché autour de cette initiative privée ;

- explorer davantage le concept de monnaie numérique de banque centrale. Il y a eu beaucoup de communication sur ce sujet de la part de la banque centrale européenne, qui a d’ores et déjà lancé une consultation publique et des expérimentations. L’idée est de cerner la vraie utilité d’offrir une nouvelle forme de monnaie émise par les banques centrales – à l’instar des billets – qui viendrait compléter les formes de monnaie existantes tout en constituant une réponse à l’émergence des crypto-actifs et stablecoins voués à une fonction de paiement portés par des acteurs privés (tels que Facebook avec Libra/Diem) ou des puissances étrangères (tel que le e‑yuan chinois) ; mais il s’agit aussi d’analyser les risques induits (sur la politique monétaire et la stabilité financière en particulier) et donc d’identifier les mesures permettant de les diminuer.

C’est une approche encore très exploratoire à ce stade : c’est un champ complètement inédit qu’il faudra défricher et sur lequel l’interaction avec les différents acteurs du marché est une nécessité absolue.

Articles similaires :

« Une banque digitale et humaine, forte de ses engagements citoyens »

Fédérer l’écosystème Fintech, booster l’innovation !

« Une banque digitale et humaine, forte de ses engagements citoyens »

Fédérer l’écosystème Fintech, booster l’innovation !

Pour une gestion individualisée de l’épargne et des investissements

Les banques : à la croisée des nouveaux usages et des nouvelles technologies

Pour une gestion individualisée de l’épargne et des investissements

Les banques : à la croisée des nouveaux usages et des nouvelles technologies

Des carrières à la croisée des enjeux écologiques et financiers

Des carrières à la croisée des enjeux écologiques et financiers