Évolution de l’inflation : de la grande modération à la grande volatilité

Le récent retour de l’inflation a frappé les observateurs et on a eu tôt fait de prédire le retour durable de cette inflation. Pourtant rien n’est moins sûr, car certains des facteurs de modération qui ont gouverné l’économie mondiale depuis une génération ne sont pas fondamentalement remis en cause. Cela étant, une évolution vers une plus grande volatilité des prix est vraisemblable et les politiques économiques devront s’adapter pour faire face à cette nouvelle situation.

L’inflation dans la plupart des économies avancées atteint aujourd’hui des niveaux très élevés, qui n’avaient pas été enregistrés depuis au moins le début des années 1980.

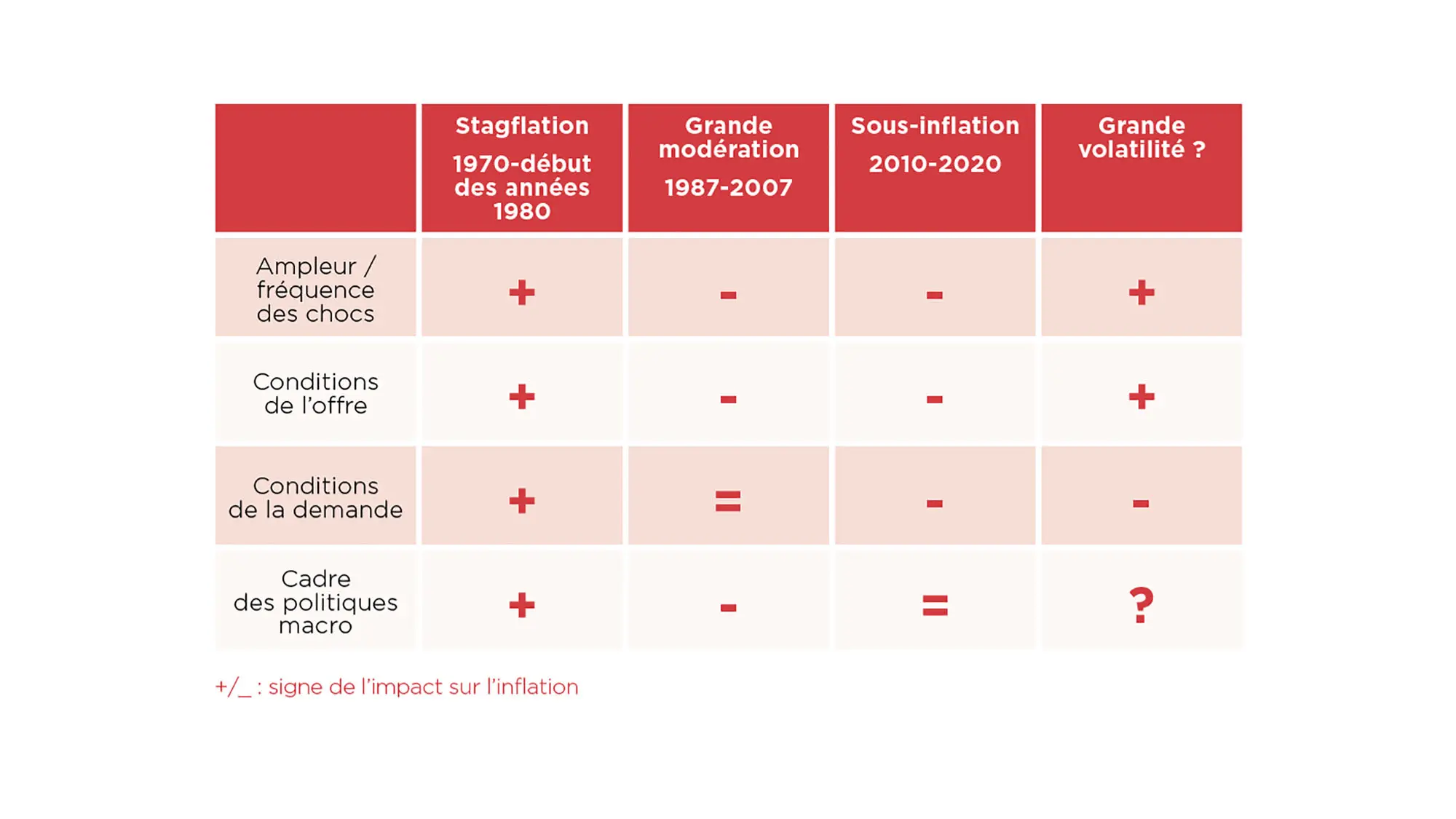

Cette situation est d’abord et avant tout la conséquence de chocs séculaires : la pandémie puis l’invasion russe en Ukraine. Mais elle pourrait aussi déboucher à plus long terme sur un nouveau régime d’inflation, après ceux qui se sont succédé au cours des cinquante dernières années : la « stagflation » des années 1970, puis la « grande modération » du milieu des années 1980 à la crise financière de 2008, et enfin la « sous-inflation » durant la décennie passée. Cela ne signifie pas le retour à un régime d’inflation durablement élevée comme celui des années 1970. Mais un régime d’inflation structurellement plus volatile est envisageable. Fondamentalement, les facteurs à l’origine de la « grande modération » n’ont pas été remis en cause par les crises financières, ni par la sous-inflation de la décennie passée.

La transformation de l’offre productive mondiale à partir de la fin des années 1980

Les analyses économiques attribuent la « grande modération » à une combinaison de « bonne fortune » (chocs moins fréquents et moins sévères) et de « bonnes politiques ». Cette bonne fortune n’a toutefois pas été complètement fortuite. Elle a résulté d’une conjonction de changements géopolitiques et structurels favorables à une offre productive mondiale plus abondante et plus élastique, donc jouant un rôle puissant d’amortisseur en cas de choc.

D’abord, la fin de la guerre froide et la chute du mur de Berlin ont marqué le début d’une période non seulement de grande stabilité géopolitique, mais aussi de forte accélération de la mondialisation des échanges de biens et de capitaux. Ce n’est d’ailleurs pas un hasard si la croyance en la « fin du cycle économique » a alors coïncidé avec la remise au goût du jour du concept hégélien de « fin de l’histoire » par Francis Fukuyama.

Ensuite, la mondialisation des échanges combinée aux progrès des technologies de l’information a permis l’essor des chaînes mondiales d’approvisionnement et de la gestion « juste-à-temps » de la production, limitant ainsi le rôle des variations de stock dans les fluctuations économiques. Les économies avancées se sont davantage spécialisées dans les activités de services, par nature moins cycliques, tandis que l’intégration dans le commerce international de la Chine, de l’Inde et de l’ancien bloc de l’Est a entraîné un doublement de la main‑d’œuvre mondiale, particulièrement dans les activités manufacturières.

Enfin, le développement de l’extraction de gaz et de pétrole de schiste en Amérique du Nord a joué un rôle stabilisateur sur les prix mondiaux de l’énergie, en rendant l’offre plus élastique.

L’évolution du cadre des politiques économiques

Par ailleurs, l’évolution du cadre des politiques économiques a visé à réduire la volatilité de l’activité et des prix. En matière de politique monétaire, l’indépendance et le ciblage de l’inflation (en général au voisinage de 2 %) sont devenus les nouvelles normes. Les politiques budgétaires ont été davantage encadrées par des règles privilégiant une orientation de moyen terme plutôt qu’un soutien à court terme de la demande (hormis le jeu des stabilisateurs automatiques), même s’il est vrai que celles-ci ont été imparfaitement respectées. Corrélativement, un rôle accru a été accordé aux politiques structurelles pour renforcer le potentiel de croissance, même si la mise en œuvre des réformes a été inégale selon les pays et a connu une certaine fatigue au fil des années.

La crise de 2008 et la sous-inflation de la décennie passée en continuité plutôt qu’en rupture

La grande crise financière de 2008 et la crise de la dette en zone euro de 2010–2012 n’ont pas constitué une véritable rupture par rapport à la « grande modération ». Elles s’interprètent plutôt comme une manifestation du « paradoxe de la tranquillité » conduisant à un « moment Minsky » : avant 2007, la croyance abusive dans les vertus autostabilisatrices du système et dans la disparition du risque a conduit à un excès de déréglementation financière et de prise de risque, aboutissant in fine à une crise financière.

“Après la « grande modération », se préparer à un régime d’inflation plus volatile, voire même à la « grande volatilité ».”

De même, la décennie de sous-inflation (c’est-à-dire d’inflation inférieure à 2 % de façon persistante, après avoir fluctué autour de 2 % au cours des deux décennies précédentes) qui a suivi ces crises s’est inscrite davantage en continuité plutôt qu’en rupture avec la « grande modération ». En particulier, au niveau mondial, les facteurs favorables du côté de l’offre n’ont guère été modifiés. Les évolutions sont plutôt venues du côté de la demande, avec une amplification de la surabondance chronique d’épargne (relativement à l’investissement) et une préférence accrue pour la liquidité. Il existe certes des divergences de vues sur l’origine de ce phénomène. Pour les uns, comme Larry Summers, des forces structurelles (liées notamment à la démographie, la numérisation, la montée des inégalités…) conduisent à une « stagnation séculaire » de la demande.

Pour d’autres, l’origine de cette situation est davantage à rechercher du côté du cycle financier : à la suite de l’éclatement de la bulle financière, l’excès d’endettement privé et public, le durcissement des réglementations financières prudentielles (à la suite des crises), l’accumulation de réserves de change de précaution par les pays émergents alimentent une surabondance mondiale d’épargne et une pénurie d’actifs sûrs et liquides. Dans les deux cas, il en résulte une tendance – plus ou moins durable selon l’explication retenue – à la baisse du taux d’intérêt « naturel » permettant d’équilibrer épargne et investissement : d’où alors une difficulté croissante pour les politiques monétaires conventionnelles à combattre les pressions déflationnistes et à faire remonter l’inflation vers la cible, à mesure que ce taux d’intérêt d’équilibre se rapproche de zéro et même tombe en-dessous.

Lire aussi : Finances publiques : L’inflation peut-elle vraiment résorber l’endettement ?

Vers des chocs plus fréquents et des conditions de l’offre plus défavorables

Cette analyse rétrospective a mis en évidence quatre grandes catégories de facteurs pouvant influencer le régime d’inflation : la fréquence-sévérité des chocs, les conditions structurelles de l’offre et celles de la demande, les cadres de politique économique.

La situation actuelle dessine clairement une rupture du côté des deux premiers facteurs. Outre la récurrence et l’ampleur des chocs pandémique, géopolitique et énergétique, les conditions structurelles favorables à l’offre pendant plus de trente ans sont en train de s’inverser, avec notamment une fragmentation des flux d’échanges mondiaux, privilégiant la sécurité par rapport à l’efficacité.

De plus, le changement climatique est à l’origine de chocs de plus en plus fréquents et de plus en plus dommageables économiquement. Et, dans un premier temps, les politiques en faveur de la transition énergétique auront probablement des effets négatifs sur l’offre, surtout si elles sont menées de façon tardive et désordonnée. Enfin, à plus long terme, la démographie pourrait aussi conduire à une raréfaction des ressources en main‑d’œuvre. Reste une inconnue du côté de l’offre qui pourrait quant à elle jouer favorablement : l’impact toujours espéré – mais jusqu’ici en vain – de la numérisation sur la productivité.

Persistance d’une surabondance mondiale d’épargne

Du côté de la demande, la rupture est moins évidente, ce qui limite le risque d’un régime d’inflation par ce canal. Même sans adhérer à la thèse de la stagnation séculaire, la surabondance d’épargne mondiale va continuer à être alimentée par les déséquilibres financiers accumulés – internes et internationaux – ainsi que par des comportements de précaution face à une volatilité accrue.

Un changement pourrait néanmoins venir des besoins supplémentaires d’investissement requis par la transition énergétique, notamment s’ils ne se substituent pas à d’autres types d’investissement productif. Face à ce nouveau contexte de volatilité accrue, combiné à des tendances lourdes durablement défavorables non plus seulement côté demande mais aussi côté offre, le nouveau régime d’inflation vers lequel évoluera à moyen-long terme l’économie mondiale dépendra largement des politiques économiques, avec un risque plus élevé d’erreurs.

Le rôle clé des politiques économiques

Le retour à un régime de stagflation du type de celui des années 1970 peut être évité à deux conditions : d’une part, des politiques gouvernementales reprenant la maîtrise de l’endettement public et promouvant le développement de l’offre, pour réussir les transitions numérique et écologique ; d’autre part, des politiques monétaires plus que jamais indépendantes pour lutter contre le risque de persistance d’une inflation trop élevée.

Dès lors va-t-on dans le futur vers un nouveau régime d’inflation ? Les ruptures mondiales en cours ou à venir aux niveaux géopolitique, climatique, énergétique, voire démographique, sont propices à un changement de régime. Mais ce dernier dépendra largement des politiques économiques suivies. Après la « grande modération », les banques centrales doivent se préparer à un régime d’inflation plus volatile, voire même à la « grande volatilité ». Mais cela ne signifie aucunement que les politiques monétaires ne seront pas en mesure de maintenir l’inflation autour de leur objectif d’inflation de 2 % sur le moyen terme, ni qu’elles seront amenées à revoir à la hausse cet objectif.

Références

- Francis Fukuyama : The End of History and the Last Man, Free Press, 1992.

- Richard Freeman : The Great Doubling : the Challenge of the New Global Labor Market, Berkeley, 2006.

- Hyman P. Minsky : Stabilizing an Unstable Economy, Yale University Press, 1986.

- Lawrence H. Summers : Demand Side Secular Stagnation, American Economic Review Papers and Proceedings 2015, 105(5).

- Kenneth Rogoff : Debt Supercycle, Not Secular Stagnation, VoxEU.org, 22 avril 2015.

- Agustín Carstens, A Story of Tailwinds and Headwinds : Aggregate Supply and Macroeconomic Stabilisation, discours au symposium de Jackson Hole organisé par la Fed de Kansas City, 26 août 2022.

- Isabel Schnabel : Monetary policy and the Great Volatility, discours au symposium de Jackson Hole organisé par la Fed de Kansas City, 27 août 2022.

Articles similaires :

Recrudescence de l’inflation et réponse politique : faits et enjeux

Recrudescence de l’inflation et réponse politique : faits et enjeux

Phase d’inflation actuelle : vers un régime d’inflation de pénurie ?

Phase d’inflation actuelle : vers un régime d’inflation de pénurie ?

Énergie, alimentation : comment expliquer la hausse récente de l’inflation ?

Énergie, alimentation : comment expliquer la hausse récente de l’inflation ?

Analyse macroéconomique de l’inflation et de la pertinence de nos modèles

Analyse macroéconomique de l’inflation et de la pertinence de nos modèles

Finances publiques : L’inflation peut-elle vraiment résorber l’endettement ?

Finances publiques : L’inflation peut-elle vraiment résorber l’endettement ?