Phase d’inflation actuelle : vers un régime d’inflation de pénurie ?

L’inflation qui est revenue en 2022 ne ressemble pas aux inflations qu’on a connues précédemment. L’histoire nous enseigne que les crises sont toujours spécifiques et qu’elles appellent chacune sa solution originale. L’analyse de la situation actuelle montre qu’on s’achemine vers une inflation de pénurie, qui appelle non pas à appliquer les vieilles recettes, mais bien à inventer une action renouvelée.

Le retour de l’inflation en 2022 a surpris la plupart des observateurs, qui anticipaient la poursuite d’une grande modération dans l’évolution des prix, a priori surprenante au vu de la faiblesse des taux d’intérêt et l’abondance du crédit. Aussi un nouveau consensus prévaut : une rapide augmentation des taux d’intérêt doit restaurer la crédibilité des banques centrales, en évitant que s’enclenche une boucle prix-salaire qui éloignerait durablement de l’objectif d’un taux d’inflation de 2 %. Il se pourrait que cette politique dérive d’un diagnostic erroné.

D’une part, elle ne tient pas compte des enseignements de l’histoire économique : elle suggère que la succession de régimes d’inflation contrastés appelle des politiques différentes. D’autre part, elle n’est pas à la hauteur des changements structurels dont la décennie 2020 est porteuse : ils contraignent à un aggiornamento des politiques économiques.

Les phases inflationnistes se suivent mais ne se ressemblent pas

Dans une longue histoire, l’inflation apparaît d’abord au XVIe siècle, lorsque les entrées d’or en provenance des mines de l’Amérique latine submergent l’Espagne puis l’Europe. C’est la naissance de la théorie monétariste qui depuis lors ne cessera d’être mobilisée et actualisée : partout et toujours l’inflation est un phénomène monétaire. Au début du XIXe siècle les guerres napoléoniennes sont financées par la création monétaire et introduisent la question du financement des dépenses publiques, second thème central dans les réflexions de l’économie politique qui se prolongent jusqu’à nos jours. Faut-il en conclure à la répétition à l’identique d’épisodes inflationnistes, suscitant les mêmes débats ? La chronique présentée dans le tableau p. 36 montre que non !

L’originalité de l’inflation en 2022

Cette mise en perspective livre un premier diagnostic concernant les origines de l’accélération de l’inflation. Tout d’abord le début du siècle a été perçu comme une victoire durable sur l’inflation, au point de la prolonger ad infinitum. Or l’histoire économique dément cette hypothèse d’un régime stabilisé dans la longue durée.

En second lieu, ce n’est en rien la répétition de la stagflation du passé, car la libéralisation financière a généralisé et multiplié les emballements spéculatifs domestiques, indépendamment des aléas et surprises que véhicule l’économie mondiale : or ils hypothèquent les stratégies de lutte contre l’inflation, tant les dettes publiques (et privées) sont élevées.

De plus pour l’instant, sauf au Royaume-Uni, les économies n’ont pas retrouvé des taux d’inflation aussi élevés qu’au début des années 1980, ce qui avait précipité le brutal durcissement de la politique monétaire aux États-Unis (le moment Volcker).

Enfin et surtout les processus économiques ont radicalement changé en termes de formation des prix et des salaires, d’intermédiation financière, d’extrême extraversion des systèmes productifs et d’interdépendance économique au-delà des rivalités politiques, devenues systémiques. Or ces transformations structurelles ont toutes les chances de s’accentuer.

Lire aussi : Énergie, alimentation : comment expliquer la hausse récente de l’inflation ?

Un changement d’époque et non un retour à une croissance équilibrée

En premier lieu, la pandémie a montré la fragilité des chaînes globales de valeur, d’abord en matière de biens médicaux mais ensuite pour nombre d’autres produits, dont les composants électroniques devenus essentiels dans le nouveau paradigme productif. Une fois surmontée la phase la plus aiguë de la pandémie, la demande mondiale s’est vigoureusement redressée, rendant manifeste la fragilité de systèmes productifs nationaux de plus en plus interdépendants, marqués par une extrême concentration de la production de biens stratégiques, en l’occurrence en Chine. Réapparaissent ainsi des contraintes d’offre, sources de pression sur les prix.

Le changement climatique a longtemps été perçu comme un phénomène qui ne se manifesterait qu’en très longue période. Or les deux dernières années ont été marquées par une fréquence accrue des tornades, des inondations, des sécheresses, ou encore de la désertification et des incendies. Bref, autant d’événements qui ont des répercussions directes sur la production agricole, mais pas seulement. Ainsi, la flambée du prix des aliments, antérieure même à la guerre de la Russie en Ukraine, est aggravée par la tentation de bloquer les exportations agricoles, au risque d’accentuer la fragilité des flux internationaux de marchandises. En retour, l’incertitude ainsi créée inhibe l’investissement et accentue les problèmes d’offre.

Fondamentalement, la « transition » énergétique, composante essentielle de la lutte contre le changement climatique, suppose un arbitrage en faveur du bien public mondial qu’est l’habitabilité de la planète, au détriment de la consommation privée de produits traditionnels. Or cette transition s’est révélée fort difficile dans la quasi-totalité des pays. Les fractions les plus modestes de la société ont perçu les taxes écologiques comme préjudiciables au maintien de leur niveau de vie.

L’accident de Fukushima précipite un mouvement de défiance à l’égard de l’énergie nucléaire, alors que la guerre en Ukraine et les sanctions à l’égard de la Russie menacent le rôle du gaz comme solution transitoire, avant que l’essor des énergies renouvelables ne prenne le relai. Ainsi, la flambée du coût de l’énergie se propage dans le monde entier et affecte tout particulièrement l’Europe dont les plans de relance étaient pourtant modestes. L’incertitude sur le devenir de la guerre aux frontières de l’Europe renforce encore la crainte d’une économie de pénurie.

De leur côté les banques centrales sont prises au piège des politiques qu’elles ont inventées pour répondre à la crise financière de 2008. Les facilités de crédit s’étaient répercutées dans les cours boursiers mais non dans les prix à la consommation. En 2020, l’apparition des pénuries reporte l’inflation des actifs financiers vers celle des biens et des services, et provoque une désépargne.

Dès lors que l’inflation se prolonge et risque de susciter le rétablissement des spirales prix-salaire, les responsables doivent réagir, quitte à précipiter un krach obligataire, un effondrement des cours boursiers, et même une chute de l’activité et une remontée du chômage. Hélas, une politique monétaire restrictive n’est qu’un médiocre palliatif à la reconstruction de chaînes globales de valeur. Certes, un retournement simultané de la conjoncture aux États-Unis, en Chine et dans l’Union européenne pourrait faire disparaître les pénuries à l’échelle mondiale, sans pour autant susciter une augmentation des capacités de production dans les secteurs stratégiques. Face à un tel processus, la capacité d’intervention des banques centrales serait mise à rude épreuve.

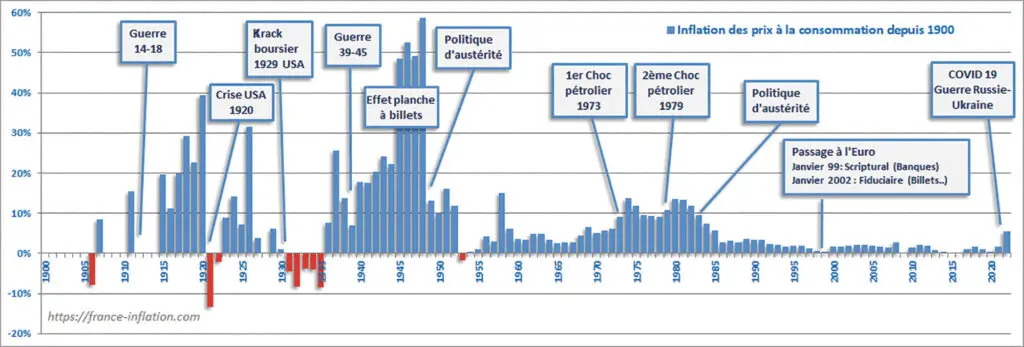

La chronique de l’inflation en France depuis le XXe siècle

fait ressortir une succession de processus inflationnistes qui définissent autant de régimes différents.

- Jusqu’à la Première Guerre mondiale prévaut une quasi-stabilité du niveau général des prix, car l’adhésion à l’étalon-or implique une stricte discipline de la création monétaire.

- La guerre de 1914–1918 induit une explosion des dépenses qui ne peut être financée que par la levée de l’étalon-or et la fameuse « planche à billets ». Le choix du retour au régime monétaire du passé déclenche une brutale déflation, puis un regain du crédit

précède l’éclatement de la crise de 1929 qui se manifeste par une baisse cumulative du niveau général des prix. - La Seconde Guerre mondiale n’est pas la répétition de la Première, car elle est financée par l’adoption d’une monnaie de crédit qui est ensuite mobilisée pour la reconstruction et la modernisation de l’économie. Les tensions sur les capacités de production génèrent une inflation que valide la monétisation de la dette publique pour financer infrastructures et investissements productifs. C’est donc un troisième régime.

- La période 1954–1972 enregistre un double changement, puisque le crédit privé prend le relai du circuit du Trésor de l’immédiat après-guerre et l’inflation apparaît comme la conséquence de la validation par la politique monétaire des tensions dans le partage des revenus. Disparaît la stabilisation du niveau général des prix, ce qui débouche sur la permanence d’une inflation qui varie avec le cycle des affaires. Elle est plus modérée que par le passé, ce qui définit un quatrième régime.

- Les chocs pétroliers de 1973 puis 1979 rendent manifeste l’épuisement de la croissance des trente glorieuses : le prélèvement en faveur des pays de l’OPEP induit tant une contraction de l’activité qu’une forte inflation liée à la vigueur du processus liant prix et salaire, du fait de l’indexation des salaires nominaux sur les prix à la consommation et non pas sur le PIB. Les profits en sont réduits, ce qui pénalise l’investissement et donc à terme le potentiel de croissance. Ce régime « stagflationniste » marque une rupture dans la trajectoire de l’économie française.

- L’inflation culmine en 1982, ce qui précipite l’adoption d’une nouvelle politique économique : désindexation des salaires, politiques monétaire et budgétaire restrictives, déréglementation, ouverture à la concurrence internationale. C’est le temps du financement de la dette publique sur les marchés internationaux, ce qui rompt le lien entre monnaie et financement de l’État. C’est aussi celui de l’indépendance opérationnelle de la Banque de France, dont le mandat est désormais de maintenir et défendre la stabilité monétaire définie par une inflation de l’ordre de 2 % par an. Ce régime est aux antipodes du précédent et, de fait, il permet une durable réduction du taux d’inflation.

- Enfin la préparation du passage à la monnaie unique européenne, puis son établissement, consolident cette désinflation, puisque l’émission monétaire n’est plus un instrument accessible pour les autorités nationales chargées de la politique économique. De son côté l’internationalisation des chaînes de valeur et la percée industrielle de la Chine introduisent un second facteur de modération des coûts de production, donc des prix. Ainsi globalisation et passage à un étalon euro (et non plus dollar) définissent un dernier régime qui de fait tend à être déflationniste, dont une figure emblématique est le Japon depuis la décennie 1990.

Le cas de l’Union européenne

Dans l’Union européenne l’inflation est très largement importée, mais elle pose à nouveau la question de la viabilité de l’euro face à l’hétérogénéité des dynamiques des pays membres et les inégales crédibilités et soutenabilités de leurs finances publiques. La Banque centrale européenne fait face à un dilemme cruel : enrayer l’inflation par une politique plus restrictive sans pour autant accentuer les écarts des taux d’intérêt sur les dettes publiques respectivement de l’Italie et de l’Allemagne.

Comment assurer un retour à la stabilité monétaire au niveau de la zone euro sans précipiter un fractionnement au détriment des pays les plus menacés ? Surmonter cette tension suppose l’invention de nouveaux dispositifs, compatibles avec les statuts de la BCE. L’incapacité à trouver un mécanisme suffisamment puissant pourrait signifier une crise ouverte de l’euro. Or le vieux continent est celui qui subit le plus directement les pénuries engendrées par la guerre à ses frontières et les mesures de rétorsion à l’encontre de la Russie. Dans ses arbitrages, la finance internationale est particulièrement sensible à cette faiblesse structurelle de l’Union européenne.

Fragmentation et dislocation internationale impliquent la récurrence de pénuries, source d’inflation

Pour leur part, les gouvernements sont tiraillés entre deux injonctions contradictoires. D’un côté, leur opinion publique attend que soit renouvelée la politique du « quoi qu’il en coûte » et que des subventions ou des réductions de taxes compensent l’érosion du niveau de vie par l’inflation. D’un autre côté, ils doivent convaincre les milieux financiers de la soutenabilité à long terme de telles politiques. En effet, ces interventions témoignent d’une remarquable continuité : d’abord en réponse à la crise financière de 2008, puis aux menaces sur l’euro en 2010, enfin à la socialisation des coûts liés à la pandémie en 2020.

Ce sont autant de facteurs de la dérive structurelle des finances publiques dans la plupart des pays. En fait, les responsables politiques ont privilégié les dépenses destinées à maintenir la paix sociale, au détriment des dépenses d’avenir en matière d’éducation, de formation, de santé, de recherche et d’investissement dans les infrastructures nécessaires à l’économie numérique, et de la sobriété énergétique. Voilà qui risque de rendre durables les pénuries observées en 2022.

Cette trajectoire, longtemps indolore grâce à des taux d’intérêt réels négatifs, vient buter sur la rupture des chaînes internationales de production et le basculement des représentations des acteurs de la finance. Ainsi, au cours des trois dernières décennies le péril fut la déflation, conséquence d’une tendance à la stagnation du fait tant de l’insuffisance de la demande que du ralentissement des gains de productivité. En 2022, le contraste est saisissant : l’inflation est le signe avant-coureur d’une régulation par la pénurie dont le paroxysme est l’économie de guerre.

Les pénuries sont liées à la fragmentation internationale des capacités de production, alors que s’affirme la demande des citoyens pour que l’État couvre les coûts associés à la répétition d’événements défavorables. Ces pénuries pourraient bien définir un nouveau régime socioéconomique, aux antipodes du précédent. Voilà qui appelle innovation, et non pas retour à l’orthodoxie, en matière de politiques économiques. Organiser la synergie entre une planification stratégique des interventions publiques et une gestion de la demande permettrait-il d’éviter la récurrence des pénuries tardivement révélées par les mécanismes de marché ?

Articles similaires :

Recrudescence de l’inflation et réponse politique : faits et enjeux

Recrudescence de l’inflation et réponse politique : faits et enjeux

Comment mesurer l’inflation ? Indicateurs conjoncturels et évolution

Comment mesurer l’inflation ? Indicateurs conjoncturels et évolution

Inflation : apports et limites de l’indice des prix à la consommation

Inflation : apports et limites de l’indice des prix à la consommation

Finances publiques : L’inflation peut-elle vraiment résorber l’endettement ?

Finances publiques : L’inflation peut-elle vraiment résorber l’endettement ?

Évolution de l’inflation : de la grande modération à la grande volatilité

Évolution de l’inflation : de la grande modération à la grande volatilité