Énergie, alimentation : comment expliquer la hausse récente de l’inflation ?

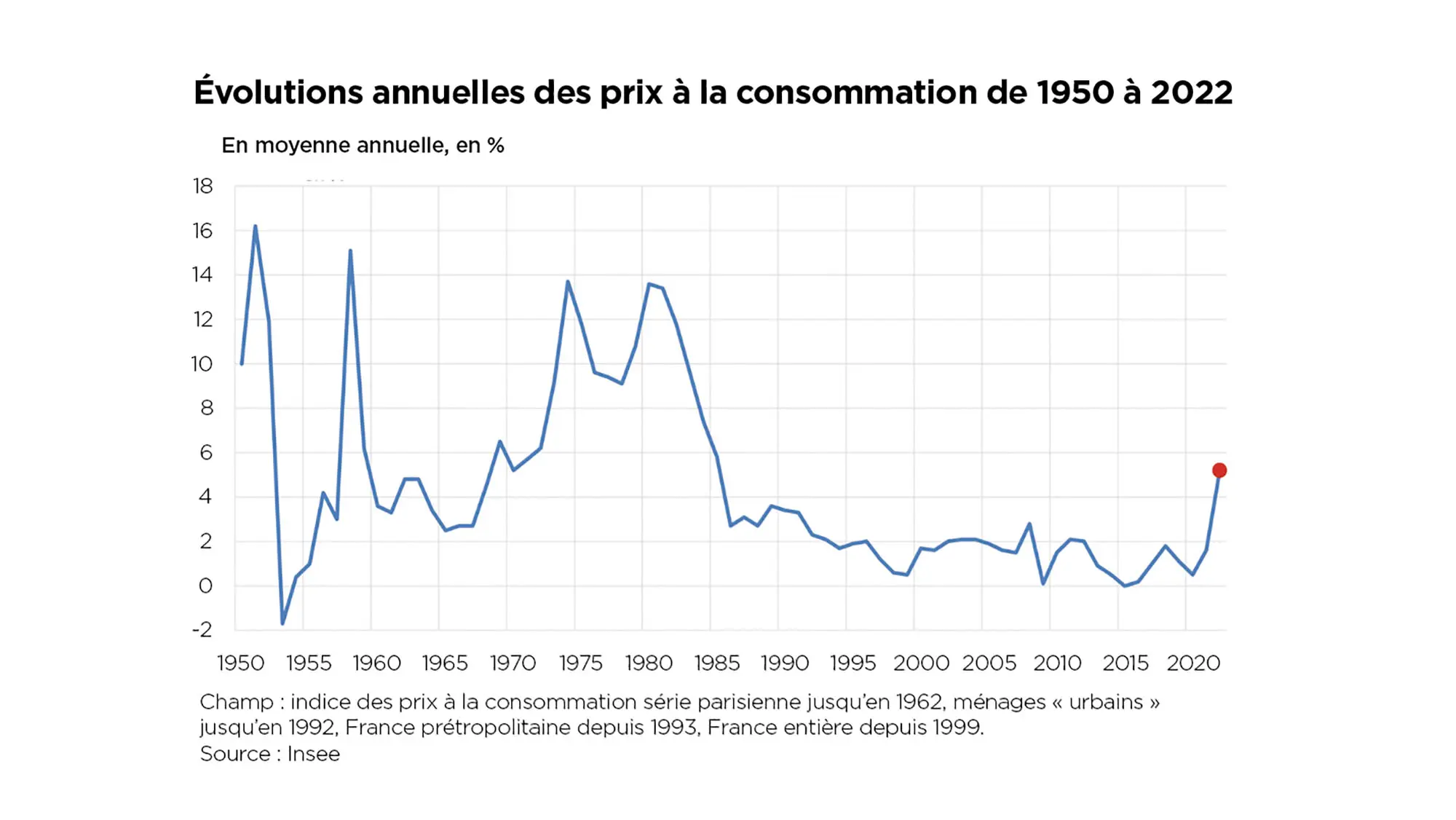

La hausse des prix à la consommation en France a atteint 5,2 % en moyenne en 2022. Cela s’explique par une conjonction de tensions mondiales sur les approvisionnements, les matières premières et l’énergie, amplifiées en Europe par la guerre en Ukraine. Mais cette inflation, d’ailleurs contenue par les politiques conduites, devrait se modérer.

La hausse des prix en 2022 est venue principalement du dynamisme des prix de l’énergie (+ 23 % par rapport à 2021), de l’alimentation (+ 7 %) et dans une moindre mesure des autres produits. Un tel niveau d’inflation n’avait pas été constaté depuis le milieu des années 1980. Si cette « inflation importée » s’est diffusée aux prix intérieurs, elle a aussi été limitée par les mesures publiques et n’annonce pas forcément le retour d’une dynamique de prix autoentretenue.

Des tensions au niveau mondial

Les restrictions d’ampleur entraînées par les confinements de 2020–2021 sur les chaînes de production mondiales n’ont eu d’abord que peu d’effet sur les prix à la consommation. Certains biens ont même vu leurs prix baisser pendant les confinements, par exemple l’essence, faute de demande. Les déséquilibres sont apparus lors de la réouverture des économies : la demande a rebondi dans les pays occidentaux, tandis que la production restait parfois grippée, notamment en Asie.

La demande de biens a été notoirement forte aux États-Unis, où le soutien budgétaire aux ménages a été massif, plus encore qu’en Europe. Les cours mondiaux de l’énergie et des matières premières, industrielles comme alimentaires, ont alors fortement grimpé, de même que les prix du fret maritime. Puis, début 2022, la guerre en Ukraine a accentué les tensions, en particulier sur les denrées alimentaires et le gaz, surtout en Europe. Du point de vue de la France et même de l’Europe, la poussée des prix a donc à l’origine des causes extérieures (certes elles-mêmes reflétant nos « dépendances »). Mais la base de l’inflation s’est élargie au cours de l’année 2022…

Champ : indice des prix à la consommation série parisienne jusqu’en 1962, ménages « urbains » jusqu’en 1992, France prétropolitaine depuis 1993, France entière depuis 1999.

Source : Insee

Une diffusion aux prix intérieurs

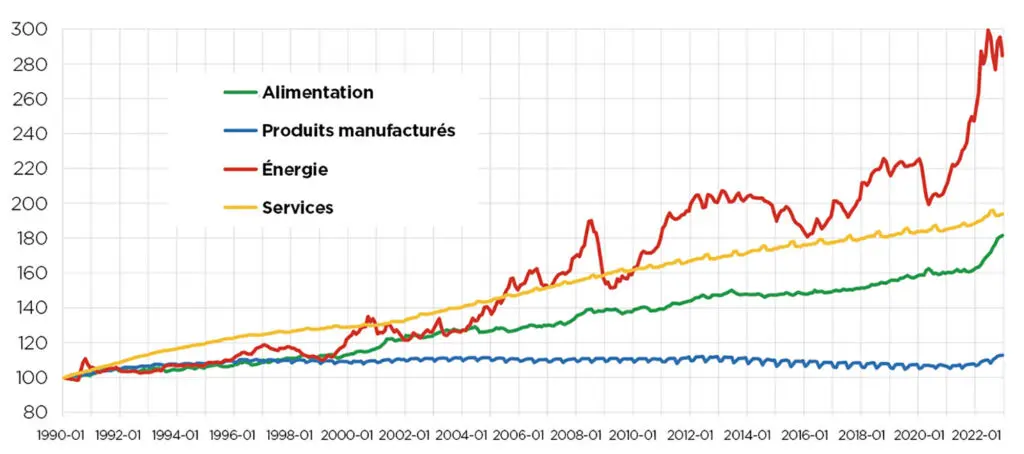

Sur longue période, parmi les composantes de l’indice des prix à la consommation en France, les prix de l’énergie sont tout à la fois les plus volatils et les plus dynamiques. À cet égard, la période récente ne fait bien sûr pas exception. Mais elle se distingue par l’ampleur de l’envolée des prix et par le fait que l’électricité, le gaz et les produits pétroliers y ont nettement contribué. De la mi-2021 à la mi-2022, l’énergie, dont le poids dans le panier de consommation ne dépasse pourtant pas 9 %, a été ainsi le premier poste à contribuer à l’inflation d’ensemble en France. Mais, depuis l’été 2022, c’est l’alimentation (un peu plus de 16 % du panier) qui a pris le relai : la forte poussée des cours mondiaux des matières premières alimentaires s’est en partie répercutée dans les prix à la consommation, avec quelques trimestres de décalage.

« Les biens manufacturés ont vu leur prix augmenter plus rapidement que ceux des services au cours de la période récente. »

Davantage exposés aux contraintes d’offre et notamment d’approvisionnement, les biens manufacturés ont par ailleurs vu leur prix augmenter plus rapidement que ceux des services au cours de la période récente. Ce que l’on n’avait pas observé depuis bien longtemps : sur les dernières décennies, les prix des services ont toujours été plus dynamiques que ceux des biens manufacturés, car ces derniers sont d’ordinaire contenus par les gains de productivité et le commerce mondial.

L’observation, inédite depuis les années 1980, d’une hausse du prix des biens industriels est un signe clair des effets de diffusion des hausses de coûts importés vers les prix de la plupart des biens de consommation. On remarque aussi une accélération progressive des salaires nominaux, sous l’effet des revalorisations du salaire minimum (indexé sur l’inflation) et des négociations salariales. Pour autant, le salaire moyen exprimé en termes réels a bien baissé en 2022 : les effets de second tour sont là, mais on ne voit pas d’emballement. Et le net durcissement des politiques monétaires vise bien à se prémunir d’une dérive trop marquée des anticipations de prix.

Source : Insee

Les écarts entre pays : le rôle des mesures

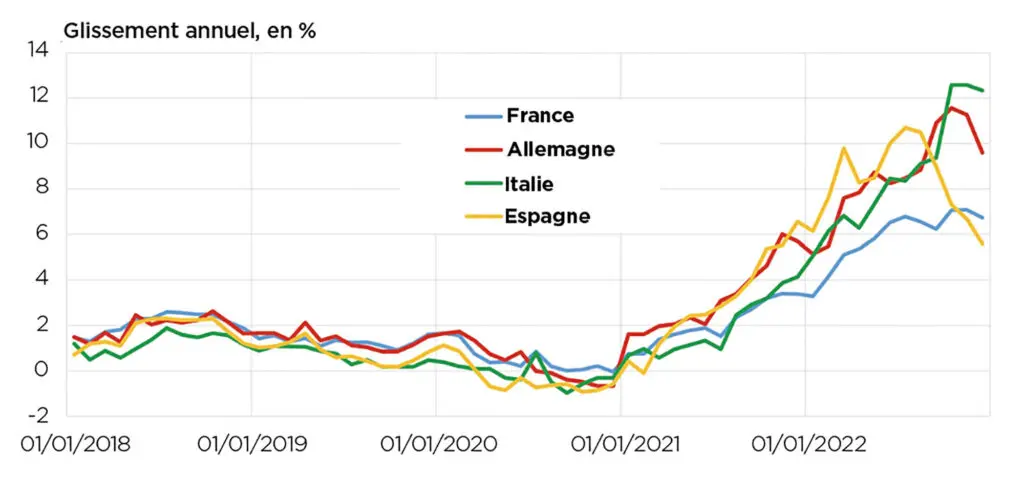

La montée des prix a été observée presque partout. Mais avec des variations notables d’un pays à l’autre, y compris au sein de la zone euro. Une partie des différences s’explique par les politiques publiques, ou encore par des problèmes d’approvisionnement régionaux. Les États-Unis ont été en avance de phase, compte tenu de la vigueur de la demande et du marché du travail. Par ailleurs, si le marché et donc les cours du pétrole sont mondiaux, ceux du gaz et de l’électricité sont en revanche régionaux. En particulier, la guerre en Ukraine a fait flamber les cours en Europe, mais les prix du gaz sont restés beaucoup plus sages outre-Atlantique.

S’agissant des pays européens, les écarts proviennent notamment des prix de l’énergie : les modes de fixation des prix à la consommation du gaz et de l’électricité diffèrent, même si les « prix de gros » s’établissent, eux, au niveau européen. Surtout, si la plupart des gouvernements ont adopté des politiques de soutien au pouvoir d’achat, leur calendrier et les modalités (limitations de prix ou soutien au revenu) ont varié d’un pays à l’autre.

“Le plus probable est que le chiffre de l’inflation recule courant 2023 et au-delà.”

La France est ainsi le premier pays à avoir mis en place, dès l’automne 2021, un bouclier tarifaire sur le gaz et l’électricité. S’y est ajoutée, au printemps 2022, la remise à la pompe sur les prix du carburant. Au total, l’Insee estime que ces dispositifs ont contribué à réduire l’inflation d’environ trois points de pourcentage : deux points d’effet direct et un point d’effet indirect, passant par les consommations intermédiaires des entreprises pour leur production. Ces mesures ont permis à la France d’afficher une inflation parmi les plus faibles d’Europe en 2022.

Lire aussi : Comment mesurer l’inflation ? Indicateurs conjoncturels et évolution

Et maintenant ?

Au total, la poussée inflationniste récente est frappante, mais elle peut aussi être relativisée. Il y a eu conjonction de tensions sur les conditions de production, dans un contexte où la demande est restée soutenue. L’inflation a été plus élevée en 2021–2022 que ce qui avait été prédit, et moins éphémère. Mais, s’il y a bien eu transmission des chocs de coûts aux prix de vente et si l’on n’est pas encore au bout de ce processus, on ne peut pas non plus dire que l’on soit entré dans une dynamique auto-entretenue, type années 1970. Sans doute y a‑t-il le risque d’y arriver, et c’est ce qui explique la réaction vigoureuse des banques centrales.

Les prochains mois pourraient – sauf nouvelle surprise – voir se produire la juxtaposition de deux effets : la poursuite de la propagation des chocs passés d’un côté, les facteurs de modération de l’autre, comme la normalisation observée depuis quelques mois sur les approvisionnements mondiaux. Le plus probable, si l’on veut se risquer à une prévision, est que le chiffre de l’inflation recule courant 2023 et au-delà, même si le niveau des prix, lui, continuerait d’augmenter. Et ce sans préjuger des évolutions de plus long terme, qui, quant à elles, ressortiraient à une analyse beaucoup plus vaste, intégrant les conditions structurantes (ouverture des économies, décarbonation…) et les régimes de politique économique.

Articles similaires :

Recrudescence de l’inflation et réponse politique : faits et enjeux

Recrudescence de l’inflation et réponse politique : faits et enjeux

Comment mesurer l’inflation ? Indicateurs conjoncturels et évolution

Comment mesurer l’inflation ? Indicateurs conjoncturels et évolution

Analyse macroéconomique de l’inflation et de la pertinence de nos modèles

Analyse macroéconomique de l’inflation et de la pertinence de nos modèles

Finances publiques : L’inflation peut-elle vraiment résorber l’endettement ?

Finances publiques : L’inflation peut-elle vraiment résorber l’endettement ?

Évolution de l’inflation : de la grande modération à la grande volatilité

Évolution de l’inflation : de la grande modération à la grande volatilité