Développement de la concurrence :

Avant la libéralisation

Avant la libéralisation

La loi de 1996 sur la réglementation des télécommunications a mis fin à plus d’un siècle de monopole dont France Télécom était l’héritier. Après un temps où de jeunes sociétés innovantes avaient développé en concurrence les premiers réseaux de téléphone, l’administration des Postes y avait mis bon ordre en obtenant leur nationalisation à la fin du XIXe siècle. Comme partout dans le monde, quoique sous des aspects juridiques et économiques différents, la loi d’airain du « monopole naturel » a permis pendant un siècle aux sociétés ou aux administrations bénéficiant de sa protection de se développer sans la menace, ni l’aiguillon, de la moindre concurrence. La théorie du monopole naturel, appliquée à un certain nombre de services publics à économie d’échelle, se résumait à un paradigme simple : une seule technique, un seul réseau, un service unique (en l’occurrence, le téléphone).

Tant que la seule technique disponible s’est résumée en une commutation électromécanique de lignes analogiques sur câbles de cuivre, cette organisation a permis cahin-caha de donner le téléphone à nos concitoyens, même si son développement et ses tarifs ont longtemps plus dépendu des aléas du budget de l’État que des nécessités économiques. Jeune ingénieur, j’ai connu encore les « listes d’attente à plus de cinq ans » en plein Paris.

Mais cette belle organisation s’est lézardée dès que de nouvelles techniques électroniques ont permis de développer de nouveaux services sur de nouveaux supports. Le premier accroc réel s’est produit avec le radiotéléphone, il est vrai considéré à l’époque comme une activité annexe et mineure. Pour protéger son monopole, la Direction générale des télécommunications, puis sa fille, France Télécom, érigée en société de droit privé en récupérant toutes les prérogatives de l’ancienne administration et tous ses actifs, dont le réseau de câbles de cuivre, s’est lancée dans de grands plans nationaux, comme le plan câble, Transpac ou le Minitel. Si le plan câble a dépassé son objectif en devenant une catastrophe économique et financière, Transpac et le Minitel se sont révélés de vrais succès. Mais, figés par l’assurance de la maison mère de détenir toute vérité technique intemporelle, ils étaient déjà des services vieillissants au moment où les États européens ont fini par se rendre à l’évidence que maintenir en l’état les monopoles nationaux deviendrait un handicap majeur pour l’économie européenne.

Peu de services, et chers : si elles ne pouvaient se contenter des quelques services standard que France Télécom leur consentait, les entreprises n’avaient d’autres solutions que de construire des réseaux privés, à l’aide de liaisons spécialisées, elles-mêmes louées très cher : quelles que soient sa compétence et sa volonté de bien faire, un opérateur sans concurrence a un comportement malthusien. Quant au citoyen de base, il avait le droit au téléphone et au Minitel, qu’il utilisait avec parcimonie, compte tenu des coûts. Internet n’était encore qu’une curiosité dont certains passionnés rêvaient du développement dans un futur lointain.

La loi de 1996 et son bilan

En favorisant la création d’opérateurs de réseaux et d’opérateurs de services, la loi de 1996 et son application ont donc d’abord eu deux objectifs :

- réduire les coûts du service téléphonique de base,

- développer des services adaptés aux entreprises.

Des réseaux d’infrastructures alternatifs serviraient ainsi de support à des offres de services diversifiés.

Comme les réseaux alternatifs ne pouvaient être déployés d’un seul coup, une séparation a été prévue entre le transport longue distance et les boucles locales. Leur développement progressif était encouragé à travers le catalogue d’interconnexion de France Télécom qui prévoit notamment une interface nationale (« double transit »), une interface régionale (« simple transit ») et une interface locale au commutateur d’abonnés. Le catalogue doit recevoir annuellement l’agrément de l’Autorité de régulation des télécommunications, qui, malheureusement, n’a pas le pouvoir direct de le définir.

Le bilan de cette première étape d’ouverture à la concurrence n’est pas négligeable :

- il s’est créé plus d’une centaine d’opérateurs alternatifs, de toutes tailles, du plus spécialisé aux généralistes que sont Cegetel/TD et LD Com, qui ont investi des sommes considérables dans des réseaux « backbone » ;

- le chiffre d’affaires des opérateurs alternatifs représente environ 20 % du chiffre d’affaires total des télécommunications fixes en France ;

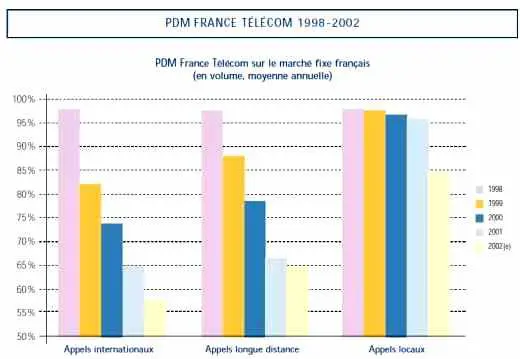

- le tiers des communications longue distance est maintenant géré par les opérateurs alternatifs ;

- les prix ont très largement chuté, au plus grand bénéfice des clients, qui bénéficient maintenant d’offres commerciales attrayantes et performantes ;

- les services se sont considérablement développés et diversifiés, notamment en transmission de données, autour de l’Internet.

Les clients, résidentiels ou professionnels, ont donc maintenant un choix réel, et l’exercent : la concurrence est entrée dans les mœurs, et c’est le grand succès de la loi de 1996.

Les inconvénients qui subsistent

Cette situation n’est cependant pas satisfaisante si on se place dans la durée :

- aucun marché ne peut être considéré comme équilibré et pérenne tant qu’un de ses acteurs en contrôle encore 80 %. Sans l’intervention de la puissance publique à travers la réglementation asymétrique créée par la loi de 1996 et gérée par l’ART, l’opérateur historique, France Télécom, est en position de dominance telle qu’il pourrait étrangler à sa guise n’importe quel autre opérateur. En particulier, le développement des services alternatifs aux entreprises s’est révélé très difficile, la situation étant aggravée par le fait que les opérateurs étaient la plupart du temps obligés de passer par France Télécom pour accéder aux clients ;

- si les réseaux de transport longue distance permettent une véritable alternative, les boucles locales se sont développées beaucoup plus lentement :

— les réseaux de télévision par câble ne couvrent qu’une faible fraction des foyers français, et ont beaucoup de mal à développer des offres alternatives de télécommunications (voix, Internet) compte tenu de leurs contraintes réglementaires et techniques (France Télécom a contrôlé jusqu’à récemment, ou contrôle encore, leur réseau de transport),

— les réseaux locaux en fibres optiques ne se sont développés que dans les zones d’activité les plus denses, où les entreprises ont besoin de débits très élevés et de services très diversifiés. En revanche, ailleurs, la possibilité technique de réutiliser la paire de cuivre existante en lui adjoignant des équipements électroniques « DSL » pour offrir des services qui ne nécessitent pas plus de quelques mégabits par seconde a rendu économiquement non rentable le déploiement d’infrastructures physiques alternatives. Cette intrusion d’une nouvelle technique de réutilisation compétitive a également conduit à arrêter, ou fortement réduire, la plupart des projets de boucles locales radio, qui permettent de ne pas utiliser le réseau de cuivre local.

Sur le terrain, France Télécom a profité du fait que la loi de 1996 n’avait pas prévu la technique DSL pour consolider un monopole de fait sur la boucle locale : même si 20 % de la téléphonie locale est maintenant commercialisée par les opérateurs alternatifs, celle-ci passe encore essentiellement par le réseau local de France Télécom ; de la même manière, sa filiale Wanadoo contrôle commercialement 80 % de l’offre d’accès haut débit à Internet, qui de toute façon utilise encore pratiquement exclusivement sa technique DSL.

Cette distorsion dans le rythme de l’ouverture à la concurrence, jointe au caractère monolithique de l’opérateur historique, lui donne un avantage majeur sur l’ensemble des marchés, puisqu’il peut subventionner les services où il est en concurrence par les revenus qu’il tire de ses positions exclusives. Subventionner est d’ailleurs un mot impropre, puisque ses comptes ne sont pas séparés.

Le mouvement de « consolidation » de la profession – terme pudique pour parler au pire de faillites et de cessation d’activités, au mieux de fusions et d’acquisitions – s’est trouvé accéléré par cette situation. Certes, un tel phénomène est normal après une phase de créations que la « bulle » a débridée, parfois, pour ne pas dire souvent, au-delà du raisonnable. Mais il n’est pas normal que les opérateurs alternatifs se soient heurtés à des actions de distorsion de concurrence, de « ciseaux » tarifaires, de contraintes techniques et commerciales pour accéder à la boucle locale de France Télécom, qui étaient loin de la concurrence saine et loyale prévue dans son principe par la loi. Le fait que le phénomène ne soit pas spécifiquement français n’est ni une raison, ni une excuse.

La boucle locale

Au-delà du sort des opérateurs alternatifs, ce bridage de l’accès à la boucle locale est mauvais pour les clients et l’économie française : il a freiné le développement de l’accès haut débit, et réduit l’éventail des offres de services dont le foisonnement est intrinsèque au monde de liberté et d’ouverture de l’Internet. L’entrée de la société française dans l’économie de l’information s’en est trouvée retardée d’autant.

Face à cette situation, l’ART a instauré un ensemble de règles obligeant France Télécom à donner accès aux opérateurs alternatifs à ses infrastructures physiques locales ; c’est le dégroupage « option 1 » ; France Télécom doit également donner accès à ses propres services ADSL à travers « l’option 3 » de collecte pour le compte des opérateurs et « l’option 5 » de transport pour le compte des fournisseurs d’accès Internet.

La mise au point de ces règles a mis beaucoup de temps, les haies techniques et contractuelles que l’ART et les opérateurs alternatifs ont dû sauter, ou contourner, les unes après les autres ayant été particulièrement nombreuses, d’autant plus que l’Autorité a dû s’appuyer sur des procédures juridiques différentes pour arriver à un ensemble de règles cohérentes.

Il s’en est suivi une avance considérable de France Télécom, qui, devant l’inéluctabilité du dégroupage, a finalement décidé d’accélérer le déploiement de l’accès ADSL pour bénéficier d’une position ultra-dominante au moment où les opérateurs alternatifs ont pu enfin entamer le déploiement des offres alternatives. Chacun sait qu’il est plus facile en théorie de développer des offres concurrentielles sur des marchés neufs que sur des marchés existants. Force est de constater qu’en France, comme ailleurs, l’occasion a été manquée et que dans le fixe l’arrivée du haut débit n’a pas permis un tel processus, qui pourtant a bien fonctionné pour le mobile.

Vers une concurrence plus équilibrée

Alors, que faire pour qu’à l’occasion de la transposition des nouvelles directives européennes les télécommunications fixes puissent évoluer vers une concurrence plus équilibrée, acceptée par tous au plus grand bénéfice du consommateur ?

Il faut, à mon sens, partir du fait que, dans un futur prévisible, il n’y a pas d’alternative économique à la bonne vieille paire de fils de cuivre qui irrigue chacun de nos foyers. Le réseau local de cuivre a acquis une nouvelle jeunesse grâce aux techniques DSL d’accès haut débit. Sauf dans des zones particulières, couvertes par les « réseaux câblés » ou des réseaux de fibres optiques, il restera durablement le seul réseau d’accès fixe. L’UMTS est optimisé pour des services de mobilité, le WiFi restera un moyen d’accès particulier à très courte distance, et le satellite, compte tenu de ses capacités forcément limitées, sera un moyen complémentaire très utile pour couvrir les zones où l’ADSL serait trop coûteux à déployer.

Ce réseau, déployé au fil du temps, a été dévolu à France Télécom lors de sa création au début des années quatre-vingt-dix : il en est le propriétaire et le gestionnaire. Mais ce n’est pas une raison pour s’arroger le droit de l’utiliser de manière discriminatoire à son propre avantage commercial. Il faudrait, comme cela a d’ailleurs été fait pour le réseau de transport d’EDF, que France Télécom gère le réseau local de cuivre comme un bien commun, ouvert à tous à des conditions techniques, contractuelles et commerciales équitables et transparentes quel que soit l’utilisateur, que ce soient les autres services de France Télécom ou les opérateurs alternatifs. Il faudrait qu’il soit « détouré » comptablement et contractuellement. Les conditions du dégroupage s’en trouveraient simplifiées puisqu’il deviendrait une offre normale, et éviterait la complexité actuelle, qui provient de la discrimination de base que fait France Télécom entre l’usage qu’elle s’autorise de son réseau local et celui qu’elle consent sous contrainte aux autres opérateurs.

Cette approche, qui d’ailleurs ne désavantagerait en rien France Télécom, réglerait bien des questions :

- tout d’abord par le foisonnement des offres qu’elle entraînerait, elle favoriserait le développement de la société de l’information, au plus grand bénéfice des utilisateurs, et, par contrecoup, de la communauté des opérateurs ;

- elle favoriserait naturellement le parachèvement de l’ouverture à la concurrence de la téléphonie fixe, en permettant la vente en gros aux opérateurs alternatifs de l’abonnement d’accès au réseau ; en effet leurs clients doivent actuellement encore s’abonner à France Télécom, et ont par conséquent deux factures ;

- le financement du service universel, actuellement en question, s’en trouverait clarifié, puisque sa composante d’accès pourrait être traitée à l’intérieur de la péréquation tarifaire de l’abonnement au réseau ;

- enfin, dans les zones qui nécessitent un investissement lourd et non rentable pour donner accès au haut débit à leurs habitants et aux entreprises qui y sont implantées, l’intervention des collectivités locales pourrait être effectuée pour le bien de tous, puisque tous les opérateurs y auraient accès de manière équivalente.

J’ai donc la conviction que, malgré le retard pris, la profession peut, à l’occasion de la mise au point de la loi de transposition des nouvelles directives communautaires, trouver le chemin d’une concurrence enfin saine et loyale, sur l’ensemble des télécommunications fixes, dans un climat apaisé parce qu’accepté par tous.

La société française, son économie, l’ensemble des acteurs, historique ou alternatifs, y gagneront.

Articles similaires :

Éditorial (numéro 582, la confiance électronique)

Éditorial (numéro 582, la confiance électronique)

Lettre à un camarade qui, comme 44 % des Français, veut créer une entreprise.

Acheter l’électricité n’est plus aussi simple qu’avant

À la découverte du capital social dans les organisations publiques

Électricité et énergies renouvelables : jusqu’où le réseau électrique actuel peut-il gérer des sources décentralisées ?

Lettre à un camarade qui, comme 44 % des Français, veut créer une entreprise.

Acheter l’électricité n’est plus aussi simple qu’avant

À la découverte du capital social dans les organisations publiques

Électricité et énergies renouvelables : jusqu’où le réseau électrique actuel peut-il gérer des sources décentralisées ?