De la soumission au marché au pilotage des prix

Les lois de l’offre et de la demande sont au coeur des cours d’économie. Le principe d’équilibre offre-demande et le mécanisme associé de formation des prix sont souvent perçus comme conceptuels et théoriques. Or, dans un certain nombre de secteurs d’activité, la modélisation parfois complexe de ces mécanismes permet non seulement d’expliquer les niveaux et cycles de prix mais aussi de les prévoir, voire de les piloter au lieu de les subir.

REPÈRES

Le principe théorique de formation des prix trouve plusieurs limites. Il fait l’hypothèse que les marchés sont rationnels et que l’information est parfaitement transparente : notamment que les acheteurs connaissent les différents fournisseurs et les prix proposés. Il suppose aussi que l’on parle de produits parfaitement comparables et substituables, ce qui est évidemment rarement le cas, le jeu des fabricants étant de tenter de se différencier, que cette différenciation soit réelle ou simplement perçue. Enfin, il ne s’applique que dans un marché où la concurrence est libre et effective, ce qui exclut toute situation de monopole, entente entre producteurs ou régulation des prix par la réglementation.

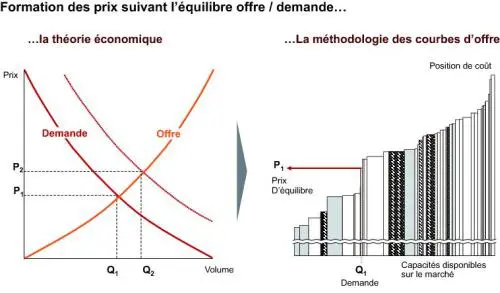

En matière de formation des prix, les théories économiques sont simples. Le prix d’équilibre d’un produit est le résultat de deux mécanismes : plus le prix est élevé, plus les producteurs ont tendance à augmenter les quantités mises sur le marché (et donc les capacités de production) ; plus le prix est faible, plus les quantités demandées par les acheteurs sont importantes.

Les résultats obtenus sont en général très satisfaisants

La théorie fait l’hypothèse qu’il existe une quantité, et donc un prix pour lequel les deux courbes se croisent, qui correspond donc au prix de marché. Passer de la théorie à la pratique paraît a priori difficile. Cependant, il existe de nombreux secteurs, en particulier dans les industries de process (papier, sidérurgie, aluminium, verre, chimie, etc.), où l’analyse de ces mécanismes au travers de » courbes d’offre » permet non seulement d’expliquer les prix de marché mais aussi de les anticiper, voire de les piloter.

De la théorie à la pratique

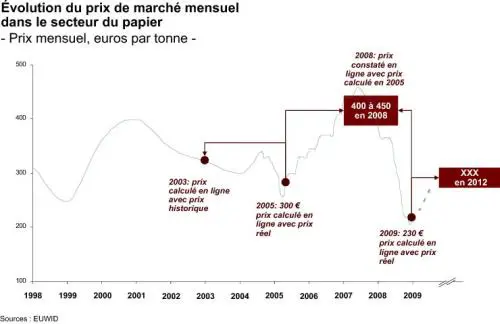

Bien maîtrisée, la méthode des courbes d’offre permet de reconstituer effectivement des prix de marché réalistes. À titre d’exemple, nous avons appliqué cette méthodologie en 2005 dans l’industrie du papier et estimé à l’époque les projections des prix 2008. La comparaison entre les prix de marché issus des courbes d’offre et les prix réellement observés est surprenante :

– le calcul fait en 2005 par la méthode des courbes d’offre permettait de retrouver le niveau de prix réel de 2005 ;

– le calcul des prix 2003 fait a posteriori en 2005 (compte tenu de la demande et des capacités présentes sur le marché en 2003) retombait sur le prix réel 2003 ;

– les simulations faites en 2005 pour 2008 prévoyaient une remontée des prix importante que la réalité a bien validée a posteriori ;

– enfin, de nouveaux travaux réalisés en 2009 ont permis de retrouver le niveau de prix 2009 (qui s’est effondré suite à un accroissement de l’offre conjugué à une baisse de la demande dans le contexte de crise actuelle) et de réaliser de nouvelles projections pour le futur.

Courbes d’offre : principes fondamentaux et points de vigilance

FIGURE 1 – Principe de l’équilibre offre-demande et méthode des courbes d’offre

La méthodologie dite » des courbes d’offre » est assez simple sur le principe : elle consiste à évaluer le prix de marché d’un produit en se basant sur une appréciation factuelle de l’offre et de la demande. Sa mise en oeuvre implique tout d’abord de positionner dans l’ordre des coûts croissants sur un graphe les capacités disponibles pour alimenter le marché libre et, pour chaque machine-usine, le coût de production correspondant (coût total mais aussi coût cash comme nous le verrons plus loin) ; puis de positionner sur le même graphe le niveau de demande du marché (Q1) ; et enfin d’en déduire le » prix d’équilibre » ou » prix de marché » correspondant (P1).

La méthodologie des courbes doit être maniée avec précaution

Si les résultats obtenus sont en général très satisfaisants, la mise en oeuvre de cette méthodologie présente cependant de nombreuses difficultés qu’il convient d’aborder avec discernement. La construction des courbes d’offre implique de connaître la position de coût de l’ensemble des capacités des acteurs du marché, données qui ne sont pas bien évidemment publiques. Cela nécessite une identification rigoureuse des principaux inducteurs de coûts de l’industrie, un travail précis de cartographie suivant ces inducteurs des capacités constituant l’offre et la construction d’une modélisation permettant de simuler les positions de coûts structurelles avec une bonne représentativité.

FIGURE 2 – Application pratique de la méthodologie et confrontation aux prix de marché réels

Une porosité entre les marchés

Bien définir le marché

Lorsqu’on travaille sur l’analyse des prix de marché d’un produit donné, il faut garder à l’esprit que les capacités mises en oeuvre peuvent parfois servir à fabriquer d’autres produits connexes. Par exemple, dans le domaine du papier, on a en pratique sur le segment qui nous intéresse deux grands marchés : celui du papier standard et celui du papier léger (en fonction du grammage). Si certaines machines à papier ne peuvent fabriquer qu’un seul des deux produits de manière optimale, d’autres peuvent fabriquer les deux selon le choix du producteur. Si le prix du papier léger augmente considérablement par rapport à celui du papier standard, le producteur fera le choix de dédier plus de capacités au léger. Ce faisant, il contribuera à augmenter l’offre sur le léger, faisant mécaniquement baisser les prix tout en faisant monter le prix du standard par réduction de l’offre. Il y a donc là aussi une certaine porosité entre segments produits qu’il convient de manipuler avec précaution.

Il est aussi essentiel de bien définir quelles sont les capacités de production qui interviennent sur le marché (définition du marché géographique pertinent). Si l’on étudie le marché français par exemple, il faut bien entendu tenir compte des possibilités d’importation (depuis l’Allemagne ou l’Europe centrale en intégrant les surcoûts liés au transport). L’analyse se complique dans la mesure où le comportement d’un acteur dépend à la fois des conditions de marché locales mais aussi de celles observées en France ou dans d’autres pays européens : si le prix de marché est plus élevé en France, cet acteur sera incité à exporter une part de sa production sur ce marché (le surcoût du transport étant compensé par l’écart de prix). En revanche, cet acteur peut avoir intérêt à se concentrer sur son marché local si c’est là qu’il peut le mieux optimiser sa marge. Il y a donc une certaine porosité entre les différents marchés géographiques et les frontières de ces marchés sont mouvantes avec les différentes conditions de marché. La méthodologie des courbes doit donc être maniée avec précaution, sa mise en oeuvre étant complexe et les paramètres à prendre en considération nombreux.

Un changement de paradigme pour les managers

In fine, l’application de cette méthodologie, bien que délicate, fournit un outil extrêmement puissant aux managers dans les industries de capacités. Son application permet notamment de qualifier avec précision la compétitivité d’un outil industriel et sa pérennité dans un environnement concurrentiel et de marché donnés ; d’anticiper avec une bonne fiabilité les évolutions plausibles de prix de marché ainsi que l’amplitude des cycles de prix ; et de » piloter « , au niveau d’une industrie donnée, le niveau de prix en agissant sur l’offre. En effet, cette approche permet à un acteur de qualifier précisément la position de coût de son outil industriel par rapport à celle de ses concurrents. Pour être tout à fait pertinente, l’analyse doit se faire non seulement en coût total mais aussi en » coût cash » (c’est-à-dire, pour simplifier, hors dépréciation). L’important pour un industriel est bien entendu de savoir si ses usines sont rentables au sens du compte de résultat, mais aussi (voire surtout lorsqu’on se situe en bas de cycle comme actuellement en raison de la crise économique mondiale) si lesdites usines consomment du cash ou en génèrent, en particulier sur un cycle de prix complet.

Anticiper les évolutions de l’offre

Un exemple pratique

Un exemple pratiqueAutre apport de cette méthodologie : prévoir les évolutions futures des prix. Cela suppose d’une part d’anticiper les évolutions de la demande, mais aussi et surtout les évolutions de l’offre. Il est donc nécessaire de raisonner sur la base de scénarios plausibles en termes de fermetures de capacités anciennes et d’ouvertures de capacités plus performantes par les acteurs en concurrence sur un marché donné. Là encore, sous réserve de l’hypothèse (très structurante et à considérer avec prudence) que les acteurs sont rationnels, on peut anticiper quelles capacités vont consommer du cash de manière structurelle sur un cycle, et analyser parmi les projets d’ouverture en cours lesquels ont le plus de chance de se réaliser.

L’analyse doit se faire non seulement en coût total mais aussi en « coût cash »

On peut, par exemple, considérer que la probabilité que trois acteurs ouvrent simultanément des capacités, dont l’effet serait de déstabiliser complètement le marché en faisant s’effondrer durablement les prix, est relativement faible : si chacun des concurrents voit plutôt d’un bon oeil une baisse des prix lorsqu’elle rend économiquement obsolètes les usines des concurrents, il évite en général de lancer des investissements qui se traduiraient par des restructurations profondes (fermetures de machines ou d’usines) de ses propres capacités. Pour en revenir au point précédent sur la compétitivité des outils industriels, cette anticipation des cycles de prix permet de savoir si une machine ancienne sera durablement consommatrice de cash ou s’il ne s’agit que d’une phase transitoire du cycle avant un retour à une meilleure fortune.

Usines condamnées

L’approche décrite ici met généralement en évidence une réalité souvent difficile : certaines usines anciennes, sous-critiques en termes de capacité et sous-performantes en termes de technologie, finissent par être condamnées par les écarts de compétitivité structurels avec des capacités plus récentes.

Ces usines peuvent généralement retarder l’instant fatidique par des efforts de productivité, peuvent éventuellement bénéficier de contrats d’approvisionnement en énergie particulièrement favorables (dans le domaine de l’aluminium par exemple, mais ces contrats ont une durée de vie limitée), mais elles souffrent d’un handicap structurel qui ne peut être résorbé et les condamne à la fermeture à terme, quelle que soit la qualité de leur management et de leur personnel. Certains groupes industriels, redoutant l’impact social d’une fermeture de site, pratiquent un certain » acharnement thérapeutique » pour maintenir leurs capacités technologiquement obsolètes : on réalise de coûteux investissements de productivité qui malheureusement ne combleront qu’une partie de l’écart de compétitivité et ne feront que retarder l’instant fatidique. Cette obstination peut laisser les groupes exsangues et incapables de financer l’investissement dans une nouvelle usine dotée d’une technologie récente. La période actuelle est à cet égard révélatrice.

De la discipline à l’entente

La méthodologie des courbes d’offre devrait enfin permettre d’éviter que certains acteurs n’ouvrent des capacités en excès au point de déstabiliser le marché et devrait donc conduire à lisser les cycles de prix d’une industrie donnée (hors cas d’effondrement de la demande imprévisible tel que nous le vivons en 2009). Cela se heurte toutefois à plusieurs limites. La première, évidente, est qu’une » discipline » trop poussée et trop flagrante sur l’offre devient vite une » entente « , voire un oligopole éclairé, ce qui est bien sûr formellement interdit.

La mise en œuvre est extrêmement délicate mais fournit aux managers un outil d’une rare puissance

L’analyse a posteriori des amendes infligées par la Commission de Bruxelles à certains industriels est à cet égard fort instructive, la méthodologie des courbes d’offre constituant d’ailleurs un outil puissant pour apprécier le risque d’entente sur un marché donné. La seconde est que, dès que le nombre d’acteurs en concurrence est significatif, la notion de discipline est toute relative. Reprenons l’exemple caricatural de tout à l’heure : l’acteur qui possède la machine performante qui produit à un coût total de 100 € mais seulement 60 € de coût cash sait pertinemment que son concurrent produit à 80 € de coût cash. Il pourra donc être tenté de maintenir les prix au niveau de 70 € par tonne : il accule ainsi son concurrent à la fermeture d’un site, ce qui réduira l’offre, fera remonter les prix et lui permettra de générer suffisamment de cash pour réinvestir dans une nouvelle usine performante.

Un jeu des acteurs

Restructurer quand tout va bien

On arrive souvent à ce constat contre-intuitif mais rationnel : c’est en période de haut de cycle que les industriels devraient procéder aux restructurations de leurs capacités les moins compétitives : cela permet d’une part d’effectuer ces restructurations dans des conditions économiques et de reclassement plus favorables aux salariés, d’autre part d’être en capacité de réinvestir dans des outils performants et de renforcer sa position concurrentielle. Bien évidemment, un tel message, aussi rationnel soit-il, est très difficilement audible par les salariés et l’opinion publique, voire par les managers des entreprises concernées. C’est paradoxalement en haut de cycle, lorsque la situation d’un groupe en termes de trésorerie est bonne, qu’il faudrait procéder aux restructurations de capacités devenues non compétitives.

Toute la complexité de la maîtrise des prix est là : si rationnellement une industrie d’un secteur donné a intérêt collectivement à se discipliner pour maintenir des prix permettant à tous les acteurs de » gagner leur vie « , chaque acteur pris individuellement a intérêt à ce que ses concurrents soient » acculés » à la restructuration (avec l’impact social, économique et médiatique que cela entraîne) pour pouvoir ensuite faire partie des acteurs restants qui ont encore suffisamment de cash pour réinvestir et renforcer encore leur position concurrentielle. La méthodologie des courbes d’offre permet d’analyser avec une base factuelle ce » jeu des acteurs » qui s’apparente parfois à un » poker menteur » : annonces d’ouvertures de capacités moult fois reportées (cela permet de dissuader un concurrent d’investir puisqu’il pense que vous allez le faire et qu’une ouverture trop massive de capacités conduirait à un effondrement du marché), rumeurs de fermetures soigneusement entretenues mais pas toujours réalisées, etc.

Une acuité unique

À travers ce panorama rapide, on voit donc que la loi de l’offre et de la demande n’est pas juste une belle théorie économique, mais qu’elle trouve son application concrète au travers de la méthodologie des courbes d’offre. Cette méthodologie est un outil de pilotage extrêmement puissant qui s’applique à de nombreux secteurs aussi variés que l’aluminium, la sidérurgie, l’énergie, l’hôtellerie, le verre, le papier, les semi-conducteurs, le fret maritime et bien d’autres secteurs encore.

Si les principes restent simples, la mise en oeuvre est extrêmement délicate. Munis de cet outil analytique, les industriels qui l’utilisent sauront appréhender l’évolution de leur industrie et de leur position concurrentielle avec une acuité unique, leur permettant de passer du stade où ils subissent les évolutions de marché au fil de l’eau à celui où ils les anticipent, voire les pilotent.