Charges sur le travail

REPÈRES

REPÈRES

Les prélèvements obligatoires en Europe (environ 40 % du PIB de l’Union européenne à Vingt-Sept) constituent la majeure partie des recettes des administrations publiques (État et collectivités locales notamment) et des systèmes de protection sociale. Le système socio-fiscal français, avec un taux de prélèvement proche de 43 %, se distingue par le poids important des cotisations sociales (37 % des prélèvements, contre une moyenne européenne autour de 28%) et, a contrario, le faible poids des impôts directs sur les revenus, les bénéfices et le capital (12% des prélèvements, contre une moyenne européenne située autour de 14 %).

Comment se situe la France par rapport à ses voisins européens en termes de charges socio-fiscales pesant sur les entreprises ? Quelles sont les entreprises et les secteurs industriels les plus affectés par un potentiel écart de compétitivité et quelle est l’ampleur de cet écart ?

Le taux de prélèvements obligatoires en France est l’un des plus élevés au sein de l’Union européenne

Les entreprises françaises pénalisées

Le taux de prélèvements obligatoires en France, qui correspond au rapport entre prélèvements obligatoires et produit intérieur brut (PIB), est l’un des plus élevés de l’Union européenne. Il faut bien entendu mettre en regard de ce constat l’ampleur des aides et des mesures proposées dans notre pays et le financement en grande partie public de ces dernières. Nous pouvons cependant nous interroger sur la structure de ces prélèvements, et en particulier sur la part en valeur relative représentée par la pression fiscale sur la masse salariale supportée par les entreprises.

Au-delà de la comparaison des taux globaux de prélèvements obligatoires, l’analyse du poids des cotisations sociales et des impôts assujettis à la masse salariale en France démontre que celui-ci est plus élevé que ceux de plusieurs pays de l’Union européenne comme l’Irlande mais aussi le Royaume-Uni, l’Espagne et les Pays-Bas (voir graphique ci-dessous).

Une comparaison rigoureuse du coin socio-fiscal

Ce que l’on appelle communément le « coin socio-fiscal » correspond à la différence entre le coût du travail pour un employeur et le salaire net du salarié (après impôts et déduction des cotisations de Sécurité sociale). Notons que cette évaluation du degré de taxation du travail ne peut pas s’apprécier correctement de façon globale du fait de l’existence d’un système de barème par tranche et du financement parfois privé des prestations socio-médicales. Cependant, afin de comparer le poids relatif du coin socio-fiscal en Europe, on peut s’appuyer sur un certain nombre de scénarios de revenus et de situation maritale. De plus, en sus des charges sociales imposées par l’État ou diverses organisations (régions, caisses dépendantes de l’État), nous avons également pris en compte le poids des systèmes de fonds de pension imposés ou proposés aux employés dans certains pays.

Même si d’autres pays comme l’Allemagne connaissent un poids des charges assujetties au travail identique à celui qui existe en France, le coin socio-fiscal allemand, comme dans d’autres pays européens, présente un équilibre entre le poids des charges patronales, des cotisations salariales et de l’IR (un tiers chacun). A contrario, en France, les deux tiers de la pression fiscale exercée sur la masse salariale reposent sur les entreprises. Cet écart d’architecture, a fortiori entre deux pays au niveau de vie similaire, se traduit par une compétitivité du travail inférieure en France.

Un handicap pour les emplois qualifiés

L’architecture des charges patronales entre les principales économies de l’Union européenne est fortement disparate. Toutefois, la France se distingue particulièrement par un mécanisme d’imposition et de cotisations patronales à la fois élevées et non plafonnées.

Les charges sociales en France : une question d’actualité

À la demande du président de la République, la Cour des comptes a récemment (4 mars 2011) procédé à une étude comparative des systèmes de prélèvements socio-fiscaux français et allemands. Le but de cette étude était que « les gouvernements soient en mesure de prendre, s’ils le jugent opportun, des décisions renforçant la convergence fiscale entre les deux pays, tant dans le domaine de la fiscalité des entreprises que dans celui de la fiscalité des particuliers ». Même si ce rapport souligne que l’attractivité repose sur d’autres facteurs que la fiscalité, la Cour a exprimé le besoin de substituer au financement des prestations sociales par les entreprises un financement universel.

D’un côté les Pays-Bas, l’Allemagne ou l’Espagne plafonnent les charges patronales annuelles autour de 5 000 à 11 000 euros avec des plafonds de salaires bruts entre 35 000 et 65 000 euros selon le pays (soit entre 10 % et 30 % du salaire brut jusqu’au plafond). D’un autre côté, le Royaume- Uni ou l’Irlande n’ont pas de plafond mais appliquent un taux limité de l’ordre de 10 % à 13 %. L’Italie, enfin, applique un taux de 27 % jusqu’à 89 000 euros et un taux marginal de moins de 3% au-delà.

La France, quant à elle, a un système quasi linéaire de 42 % de charges patronales effectif jusqu’à plus de 275 000 euros de salaire brut (ensuite, le taux est ramené à 23 %). On en déduit deux principaux cas de figures concernant l’écart de compétitivité entre les entreprises françaises et leurs concurrentes en Europe (à niveau de salaire comparable). Pour les salariés rémunérés à moins de 60 000- 70 000 euros bruts annuels, le handicap sur le coût du travail est de l’ordre de 10 % à 20% pour la France. Pour les salariés ayant une rémunération supérieure à 70000 euros bruts annuels, ce handicap peut dépasser les 30% en fonction de la rémunération considérée, en raison du non-plafonnement des charges et du taux marginal le plus élevé au sein de ce groupe de pays.

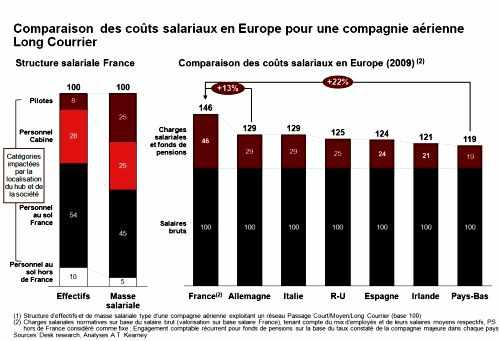

Un écart de masse salariale totale d’environ 13 % avec l’Allemagne et pouvant atteindre 22% avec les Pays-Bas

Surcoûts pour les transporteurs aériens français

Le transport aérien de passagers fait partie des secteurs libéralisés où la concurrence est particulièrement forte. Concurrence initialement entre compagnies nationales (compagnies européennes, mais aussi américaines et asiatiques), mais qui depuis une dizaine d’années s’intensifie avec des acteurs totalement indépendants, au positionnement dit low-cost ou hybrid. Ces derniers acteurs, qui jouissent d’une liberté d’installation vis-à-vis des compagnies historiques, réalisent ainsi des choix stratégiques dans la localisation de leurs bases opérationnelles (siège social, rattachement des personnels navigants, ou bases de maintenance) : ces choix sont en partie dictés en Europe par les régimes socio-fiscaux des différents pays membres. L’implication des différences existant entre les divers régimes socio-fiscaux européens sur la compétitivité des coûts est ainsi quotidienne pour les acteurs français du secteur (Air France en tête), en premier lieu sur les lignes internationales, mais aussi sur les lignes domestiques. Nous avons récemment approfondi la question de la compétitivité des transporteurs aériens basés en France par rapport à leurs concurrents directs. La masse salariale représente environ un tiers de la structure de coûts d’une compagnie aérienne. Une compagnie comme Air France, qui a pourtant un des plus vastes réseaux internationaux, a 90% de son personnel basé en France et donc soumis au cadre socio-fiscal français. Compte tenu de la haute qualification nécessaire à l’exercice de la profession (pilotes, personnel navigant commercial, ingénieurs de maintenance, ingénieurs commerciaux), une part significative de la masse salariale de la compagnie entre dans la zone de handicap concurrentiel mentionnée plus haut. Il en résulte un écart de masse salariale totale d’environ 13 % avec l’Allemagne et pouvant atteindre 22% avec les Pays-Bas (voir illustration ci-dessus).

Ramené au chiffre d’affaires, l’écart de compétitivité coût est de 4 à 6 points par rapport aux autres compagnies européennes (écart structurel pays, hors écart de rémunération additionnel éventuel). Cet écart est à mettre en regard des faibles marges des opérateurs aériens, qui étaient de l’ordre de 2 % à 3% en moyenne dans le monde pour l’année 2010 (les acteurs les plus rentables étant les low-cost, basés dans des pays à l’environnement plus favorable). Cette compétitivité des coûts instituée par le régime socio-fiscal français se traduit ainsi directement en une compétitivité des prix sur un marché fortement concurrentiel.

Un frein à l’emploi dans les secteurs de pointe

On peut s’interroger sur le handicap de compétitivité des secteurs automobile, chimie, ingénierie, pharmaceutique

L’emploi français dans les industries à forte valeur ajoutée et à forte technicité se trouve donc lourdement pénalisé. Ce handicap est emblématique dans le secteur aérien car celui-ci combine quatre éléments : une forte part de la masse salariale dans le coût total des entreprises ; un modèle opérationnel qui met directement en concurrence des employés régis par divers systèmes en fonction des choix de localisation des bases opérationnelles ; une proportion relative importante d’employés qualifiés ayant les rémunérations associées ; enfin, un environnement concurrentiel tendu avec de faibles marges (donc une capacité limitée à absorber l’écart de coût par de moindres profits). Il n’en est pas moins effectif dans de nombreuses autres industries françaises ayant recours à un emploi hautement qualifié. On peut ainsi s’interroger sur le handicap de compétitivité des secteurs automobile, chimie, ingénierie, pharmaceutique… où le vivier de compétences françaises est concurrencé par nos voisins européens aux régimes socio-fiscaux plus favorables aux entreprises.