Pourquoi l’Europe ne croîtra pas et que faire ?

REPÈRES

REPÈRES

Qu’est-ce que la croissance ? C’est d’abord la croissance démographique. Elle est de 0,3 % par an dans les vingt-sept pays de l’Europe pour les dix prochaines années. C’est la part de la population qui travaille (actifs non chômeurs, à taux de chômage constant estimé à 10 %). Elle passera de 44 % à 45 % de la population totale en Europe entre 2010 et 2020. Cette population augmentera donc de 0,5 % par an. C’est l’augmentation de la productivité et de la valeur ajoutée de cette population qui travaille, en termes relatifs par rapport aux autres pays, et non seulement en valeur absolue.

Faisons un cauchemar. Comme tous les cauchemars, celui-ci s’appuie sur une logique effroyable.

La productivité augmente de façon quasi automatique (à mix de produits donné) dans une économie de marché. Mais comme tous les grands pays développés et émergents réalisent cette même amélioration de productivité (voire beaucoup plus pour les pays émergents), elle se traduit par une croissance en volume, mais pas nécessairement en valeur.

En l’absence de croissance démographique, une économie ne peut croître

Une fluidité insuffisante

L’augmentation de la valeur ajoutée dépend de l’amélioration du mix de produits et de services auquel est affectée la population. Ce mix ne peut évoluer favorablement que si une part significative de la population et des capitaux est réallouée régulièrement d’un secteur à l’autre, des secteurs de faible valeur ajoutée aux secteurs à plus forte valeur ajoutée, sans que les coûts de sortie ou de transfert (réglementations administratives, coûts de restructuration, coûts environnementaux, etc.) soient tellement prohibitifs qu’ils ralentissent ou arrêtent ces évolutions. Elle suppose une fluidité suffisante de l’économie. En l’absence de croissance démographique, une économie où rien ne bouge ne peut croître.

Une compétitivité en question

Cette fluidité suppose également que les États ne subventionnent pas (ou pas trop) les anciens secteurs et qu’ils favorisent une allocation de ressources optimale à travers l’économie pour laisser se développer celle-ci. Elle suppose également que les mesures d’amortissement contre-cycliques prises par ces mêmes États ne soient pas telles qu’elles empêchent la concentration naturelle des secteurs industriels, la diminution de certains d’entre eux, l’amélioration de la compétitivité moyenne des entreprises, ni qu’elles étouffent les cycles potentiels de croissance qui suivent naturellement les crises par le poids des dettes publiques. Une économie sans cycles peut difficilement éliminer les concurrents et les secteurs marginaux. Il n’y a donc pas de raison qu’elle augmente sa productivité et sa valeur ajoutée moyennes, sauf en cas de croissance démographique forte.

La valeur ajoutée ne peut augmenter de façon soutenable que si les entreprises européennes présentes dans les secteurs en croissance sont compétitives sur un plan international et peuvent investir pour gagner des parts de marché, du fait de la pertinence de leurs stratégies, mais également de la compétitivité de leurs coûts salariaux et des prélèvements de toute nature auxquelles elles contribuent au profit de la collectivité (le poids des prélèvements obligatoires est de 40% du PIB en Europe et de 26% aux États-Unis).

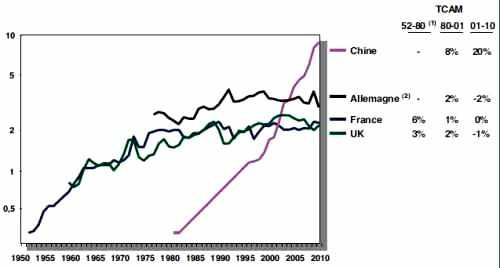

Ne soyons donc pas surpris qu’il n’y ait eu aucune augmentation de la productivité et de la valeur ajoutée (combinées) en Europe entre 2000 et 2010. Sur la même période, cette augmentation a été de 0,8 % par an aux États- Unis et de 9 % par an en Chine (voir tableau 1).

Des mécanismes complexes

Une volonté collective de croître

La croissance, c’est aussi la volonté collective de croître en en assumant les conditions et les conséquences en termes de mobilité des emplois, de cyclicité de l’économie, de risques concernant les nouvelles technologies, et d’inégalité des réussites individuelles.

Cette mécanique n’est pas aussi simple. Il y a bien sûr d’autres facteurs. C’est le fait que le système éducatif et d’apprentissage donne les moyens à une population de travailler de façon compétitive dans de nouveaux secteurs de plus en plus pointus, et pas seulement dans des emplois de services à faible valeur ajoutée ou dans des emplois ouvriers à faible qualification, en concurrence directe avec ceux de pays émergents et où, toutes choses égales par ailleurs, les coûts relatifs ne peuvent que converger à moyen ou long terme.

Cette mécanique n’est pas aussi simple

Si la population ne croît que grâce à l’immigration, c’est le fait que le système de valeurs, d’éducation et d’intégration permet à cette immigration de pouvoir contribuer progressivement à l’amélioration de la valeur ajoutée moyenne.

C’est le fait que la part des inactifs ne consomme pas une part trop importante (santé, retraite, etc.) de la richesse créée par les actifs. Si l’âge moyen de la retraite (réelle) augmente en Europe, on peut probablement maintenir cette part à 55 % de la population totale en 2020, à taux de chômage constant, malgré l’évolution défavorable du mix démographique. On ne peut pas l’abaisser de façon significative à cet horizon de temps. En ce qui concerne le chômage (10 % de la population active), c’est le fait que les salaires et coûts sociaux minimaux ne soient pas si élevés qu’ils excluent structurellement une part significative de la population du marché du travail.

C’est le fait que les quelques fonctions ou décisions d’investissements qui doivent être centralisées par la collectivité pour bénéficier d’effets d’échelle ou de perspectives à long terme le soient, et elles seules ; que les coûts de coordination administrative et de représentation politique de l’ensemble soient optimisés. C’est le fait qu’une minorité suffisante d’individus aient la volonté d’entreprendre et de prendre des risques, et y soient incités par leur éducation, le système de valeurs et les profits qu’ils peuvent en retirer.

Un futur sans croissance

Arrêtons et réveillons- nous, cela n’est bien sûr qu’un cauchemar.

Cette logique est absurde. Elle conduirait en Europe à une croissance de 1,5 % par an (en monnaie constante) pour les dix ans à venir (et proche de 2,5% par an aux États- Unis), à comparer à une croissance mondiale moyenne de 4% par an (en monnaie constante) et à une croissance chinoise de l’ordre de 8% (voir tableau 1).

Elle ferait suite à une croissance de 0,8 % par an entre 2000 et 2010. Elle impliquerait que nous sommes sur vingt ans – au moins (2000- 2020) – dans une économie sans croissance.

Dans la réalité, on peut bien sûr modifier tous ces paramètres. Il suffit de le vouloir. En fait, l’Europe rebondira avec la reprise et croîtra à long terme à 3 % ou 4 % par an suivant les pays (en monnaie constante). L’absence de croissance des dix dernières années n’est qu’un accident de parcours.

Et pourtant, pourquoi les dix prochaines années seraient-elles très différentes de cette réalité historique structurelle ? Pourquoi toutes les conditions de la croissance décrites ci-dessus ne sont-elles pas remplies, ou insuffisamment ?

Que pourrait-on réellement modifier à court et moyen terme ?

Dans la boîte

Pour les entreprises, cette boîte macroéconomique dont il est difficile de sortir est bien une réalité au jour le jour très contraignante. Et les nouvelles sources majeures de croissance anticipées liées à de nouveaux comportements (maîtrise de l’énergie, etc.) paraissent très aléatoires lorsque l’on analyse leur rationalité économique hors subventions des États ou constituent simplement des transferts de ressources et d’emplois entre secteurs sans création de valeur de l’ensemble.

Que faire ?

Pour l’ensemble de l’économie européenne, on ne voit pas les stratégies de rechange à court et moyen terme. Pour chaque entreprise en revanche, elles existent.

Régressions

La plupart des grands secteurs qui ont tiré la croissance de l’économie européenne au cours des cinquante dernières années sont sur un plateau ou en régression probable pour les dix ans qui viennent : automobile, produits de grande consommation, services informatiques, télécommunications fixes, infrastructures, industries de base, etc. (voir tableau 2).

Pour les grandes et les moyennes entreprises, c’est le redéploiement géographique avec une part significative des revenus et des investissements dans les régions du monde en forte croissance longue.

C’est également la remise en cause des portefeuilles de métiers historiques et la diversification éventuelle dans les quelques métiers en forte croissance qui demeurent ou émergent en Europe (économie numérique, e‑commerce, produits et services low-cost, segments de l’ultra-luxe, produits et services liés au vieillissement de la population, activités industrielles ou de services en amont des chaînes de valeur tirées directement ou indirectement par la croissance des pays émergents ou des matières premières, etc.).

C’est enfin la remise en cause des modèles d’activité qui définissent les activités actuelles dans les coeurs de marchés européens, de façon à retrouver des poches de croissance (voir tableau 3).

Jusqu’où faire croître ?

Une question classique de la stratégie est de décider jusqu’où il faut essayer de faire croître une activité, sous toutes ses formes, quitte à la modifier profondément, et à quel moment il vaut mieux en extraire le maximum de ressources, à court et à long terme, pour financer d’autres développements plus évidents. C’est la question à laquelle doivent répondre la plupart des grands groupes européens aujourd’hui pour chacune de leurs activités dans les marchés sans croissance. Elle s’analyse au cas par cas et la réponse est rarement évidente. Dans nombre de cas, la croissance, même modérée, est encore possible sous réserve de nouveaux prismes stratégiques et d’une gestion fine et agile. Dans d’autres cas, la réinvention des métiers n’est qu’une façon plus complexe de se maintenir.

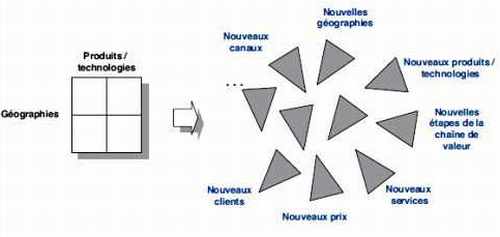

La différenciation accrue (et permise par l’hétérogénéité et la sophistication croissante des marchés mûrs et riches), la microsegmentation, la migration vers de nouvelles étapes de la chaîne de valeur, la modification du mix de canaux d’accès aux clients, l’innovation régulière sont des axes qui peuvent permettre pays par pays, de façon différenciée, de refocaliser l’entreprise sur les parties de l’activité qui croissent au sein d’un ensemble atone.

Cette dernière option est possible pour les entreprises et les activités de taille moyenne. Les repositionnements réguliers et la réinvention périodique du modèle d’activité pour profiter des niches en croissance apportent des revenus supplémentaires significatifs par rapport à la taille de l’entreprise ou de l’activité.

Pour des grands groupes, constituant les grandes activités au cœur de l’économie, c’est une option nécessaire mais insuffisante. Les revenus supplémentaires générés par une telle stratégie sont souvent marginaux par rapport à la taille du groupe. Ils ne créent pas une croissance significative. Ils peuvent même créer une instabilité et une complexité coûteuses, réduisant les cash-flows générés, sans procurer la croissance attendue.

Il faut trouver de nouveaux prismes stratégiques

Migrer, se diversifier ou se réinventer

Migrer, se diversifier, ou se réinventer, telles sont les options ouvertes individuellement à chaque entreprise européenne. Mais la lutte pour s’emparer de ces sources de croissance sera féroce car la boîte macroéconomique est bien fermée pour les dix prochaines années. Collectivement, il n’y a plus de croissance en Europe. Pour une entreprise, il n’y aurait rien de pire que de bâtir sa stratégie sur des illusions.

Estin & Co

Estin & Co est un cabinet international de conseil en stratégie basé à Paris, Londres, Genève et Shanghai. Le cabinet assiste les directions générales de grands groupes européens, nord-américains et asiatiques dans leurs stratégies de croissance, ainsi que les fonds de private equity dans l’analyse et la valorisation de leurs investissements.

2 Commentaires

Ajouter un commentaire

Reallocation des ressources

Je ne suis pas du tout convaincu que la reallocation immédiate des ressources vers les domaines les plus profitables est la meilleure stratégie pour optimiser l’allocation des ressources à des fins de la croissance.

Voyez-vous, l’allocation des ressources est une tâche d’optimisation et l’allocation des ressources à des secteurs d’activité à la plus forte croissance actuelle ce qu’on appelle en informatique un algorithme glouton ; c’est l’un des classes d’algorithmes les moins performants pour les tâches d’optimisation…

Un peu surpris…

Je pensais avoir affaire aux supers grosses têtes de polytechnique.

J’ai un niveau 5eme dans un collège de banlieue toute pourrie et je sais que la croissance c’est définitivement fini. En 2020 les principales matières premières nécessaire a la croissance de notre économie atteindront des prix qui auront un impact très négatif sur la croissance et cela partout, pas seulement en Europe.

La question est, que faire pour changer de modèle économique et vivre bien dans un pays sans croissance ?

Ce n’est pas un drame, il faut arrêter de faire une fixette sur la croissance sinon vous allez être très déçu.

Bon, je vous laisse y réfléchir entre grosses têtes.

@++

Fred