Calcul de l’impôt sur le revenu : sortir du royaume d’Ubu

L’impôt sur le revenu ou IRPP cristallise les critiques sur un système fiscal et social jugé injuste. Mais toute discussion sérieuse sur l’IRPP est rendue impossible par la complexité de son calcul, qu’il serait possible de remplacer par un autre, beaucoup plus simple, ne dépendant que de trois paramètres de signification évidente dont les valeurs seraient déterminées dans les lois de finances annuelles en fonction d’objectifs de justice fiscale bien identifiés.

Pour d’évidentes raisons électorales les réformes antérieures de l’imposition sur le revenu ont eu pour but essentiel d’augmenter le nombre de foyers y échappant. Comme l’Administration fiscale utilise des méthodes de calcul archaïques (tranches d’imposition, décotes, majorations, réductions…) on arrive à cet incroyable paradoxe : dès que le revenu d’un contribuable dépasse le seuil réel d’imposition après décote (environ 15 000 € par part), il est soumis non pas au taux marginal de la première tranche (14 %) mais à un taux d’environ 20 % !

En effet, afin de diminuer le nombre de foyers imposables a été mis en place un système qui consiste à soustraire de l’impôt avant décote une somme de « 1 196 € moins 75 % de l’impôt avant décote », ce qui revient donc à instaurer pour les contribuables entrant dans la zone réellement imposable une sous-tranche au taux de : 14 % x 1,75 = 24,5 % (ramené à 19,6 % dans sa partie inférieure car a été superposée à la décote une « réduction de 20 % pour les foyers modestes », ce taux de « 20 % » pouvant lui-même varier en fonction du revenu !).

Lorsque notre contribuable atteint un revenu d’un peu plus de 21 000 € par part, il voit son taux d’imposition marginal tomber de 24,5 % à 14 % avant de croître par paliers jusqu’à 45 %.

Beaucoup de contribuables n’ont pas une perception bien claire du fonctionnement de ce système.

Un système de tranches entaché de nombreux inconvénients

L’exemple précédent n’illustre qu’un des multiples inconvénients de l’actuel calcul de l’impôt sur le revenu basé sur un système de tranches. Car du fait de la complexité de ce système, beaucoup de contribuables ne font pas clairement la distinction entre taux d’imposition moyen et taux d’imposition marginal auxquels ils sont soumis. D’où des déclarations aberrantes du type : « Je fais très attention à ne pas faire trop augmenter mon revenu sinon je vais “sauter de tranche”. » Ensuite, la confusion permanente entre le taux d’imposition marginal et le taux moyen (ou effectif) peut avoir de graves conséquences sur l’attractivité du pays comme l’a montré le « 75 % » de F. Hollande abondamment repris par la presse de pays concurrents sans mentionner qu’il s’agissait d’un taux marginal à partir d’un revenu d’un million d’euros et non d’un taux moyen. La confusion persiste : dans une récente interview à la télévision un politicien tête de liste aux élections européennes qui proposait une tranche à 80 % s’attirait immédiatement la réponse de son interlocuteur, pourtant journaliste français ultraconnu : « Donc à quelqu’un qui gagne 10 000 € par mois, vous ne laissez que 2 000 € ? » Ajoutons que la croissance du taux d’imposition avec le revenu n’est pas régulière, ce que montrent les creux et bosses de la courbe représentant le taux moyen en fonction du revenu. Enfin, un récent sondage a montré qu’une bonne partie de l’opinion réclame plus de progressivité sans vraiment comprendre ce que ce mot veut dire. Quand on abandonne les mots pour parler chiffres, beaucoup – dont vraisemblablement une bonne partie de ceux qui ne sont pas soumis à l’IRPP – pensent que le système n’est pas progressif parce qu’ils croient que celui qui gagne trois fois plus qu’un autre paierait moins de trois fois plus d’impôts grâce à des niches fiscales…, ce qui au passage signifie implicitement que la simple proportionnalité d’une flat tax leur semblerait logique ! Peut-être faut-il voir à cette demande générale de progressivité l’influence des courbes diffusées par T. Piketty qui est obligé de regrouper impôts directs, indirects et charges sociales pour discerner une diminution de taux global de prélèvements au niveau de quelques très hauts revenus, dont il fait grossir l’effectif apparent en dilatant discrètement (mais de façon massive) l’échelle des abscisses de ses diagrammes au niveau des derniers centiles.

Une bonne partie de l’opinion réclame plus de progressivité sans vraiment comprendre ce que ce mot veut dire.

Une méthode pour rendre les choses claires

La méthode proposée permet un calcul simple et direct du taux moyen (ou effectif) d’imposition. Au lieu de l’actuelle batterie de nombres nécessaire à la définition de tranches, de la décote, de la réduction pour « foyers modestes », il suffit de faire voter tous les ans dans la loi de finances trois paramètres : seuil d’imposition par part ‘Rmin’, taux effectif (et non marginal) d’imposition maximum ‘Tmax’, coefficient de progressivité de l’impôt ‘Prog’.

Chaque contribuable peut ensuite calculer très simplement le montant de son impôt. Il lui suffit de diviser son revenu imposable (après déductions telles que les 10 % pour frais professionnels) par le nombre de parts du foyer, puis de déduire de son revenu imposable par part R le seuil d’imposition ‘Rmin’, et enfin de diviser le montant obtenu par : ‘Prog’ + (R / ‘Tmax’), il obtient son taux d’imposition moyen avant réduction et crédit d’impôt (c’est celui qui est utilisé depuis le 1er janvier 2019 pour la retenue à la source).

Il lui faut éventuellement refaire le même calcul avec un nombre de parts réduit pour tenir compte du plafonnement des effets du quotient familial (mesure dont la pertinence mériterait un débat de fond tant elle va à l’encontre de l’objectif d’équilibre de la future grande retraite par répartition).

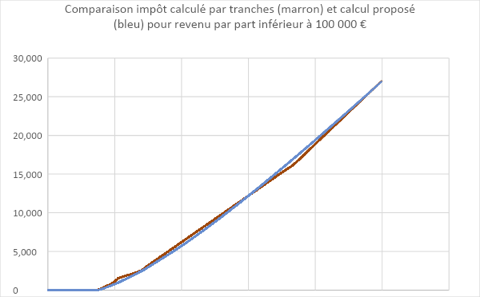

Le diagramme qui suit montre la compatibilité avec le système à tranches actuel (barème 2019) si on utilise dans le calcul proposé comme seuil d’imposition (‘Rmin’) 15 000 €, comme taux effectif d’imposition maximum (‘Tmax’) 43 % et comme coefficient de progressivité (‘Prog’) 82 000.

Il faut bien remarquer que le système de calcul proposé est politiquement neutre. Ce sont les valeurs retenues pour les trois paramètres indiqués plus haut qui incarnent la volonté politique de faire participer plus ou moins à l’effort fiscal telle ou telle tranche de revenus.

Le choix de valeurs correspondant au graphique montre qu’il est possible d’assurer une transition sans heurt avec le système actuel. Ne portant que sur trois paramètres, la discussion de la loi de finances permettrait de faire varier chaque année (y compris si on le souhaite dès l’automne 2019) chacun de ces paramètres de façon totalement transparente en fonction d’objectifs compréhensibles par tous : augmenter ou diminuer le seuil d’imposition par part, le taux moyen (ou effectif) d’imposition maximum, la progressivité de l’impôt sur le revenu.

Un nouveau « bricolage »

Au moment où cet article est rédigé, le gouvernement a annoncé vouloir mettre en place dès 2020 une baisse globale d’IRPP de 5 milliards d’euros sans nouvelle diminution du nombre de foyers imposables, mais en supprimant l’effet pervers de la décote. Seuls devraient bénéficier de cette baisse les contribuables de la « tranche à 14 % » et, pour un montant inférieur (environ la moitié en euros et non en pourcentage…), ceux du bas des « 30 % », sans que l’imposition des autres contribuables diminue. Or cela est techniquement impossible dans un système de tranches non « bricolé à la Ubu » puisque tout contribuable situé dans une tranche bénéficie de la totalité des baisses de taux des tranches inférieures.

Le système alternatif proposé permet de redessiner une courbe harmonieuse d’entrée dans l’imposition, éliminant les bosses et les creux actuels.

Articles similaires :

Internet : le libéralisme au service de l’impérialisme

Internet : le libéralisme au service de l’impérialisme

Le piratage informatique en France : un cyberimpôt

Le piratage informatique en France : un cyberimpôt

Les Jeux olympiques de 2024 : accueillir le Monde

Les Jeux olympiques de 2024 : accueillir le Monde

Covid-19 : interrogations sur le modèle épidémiologique,

Covid-19 : interrogations sur le modèle épidémiologique, Prise en compte de la vaccination et du « variant anglais »

Pauline Viardot, ou l’Europe par la musique

Pauline Viardot, ou l’Europe par la musique