Banques privées : l’urgence d’une transformation du modèle économique

Le secteur longtemps prospère de la banque privée est, comme beaucoup, affecté par les changements issus des grandes évolutions économiques, réglementaires et techniques d’aujourd’hui. Les banques doivent donc rapidement remettre en cause leurs modèles de fonctionnement pour préserver leur rentabilité.

Si la gestion de patrimoine compte aujourd’hui parmi les activités les plus rentables des services financiers, cette situation historique n’a rien d’immuable. Les fondamentaux de cette activité restent solides : croissance soutenue de l’économie mondiale, progression régulière du nombre de clients fortunés, complexité et diversité croissantes des produits financiers – qui entretiennent la demande de conseil. Mais, depuis plusieurs semestres, certains voyants virent à l’orange. Pour qui s’efforce de les interpréter, ils adressent un message clair : la santé et la performance du secteur ne sauraient reposer uniquement sur la croissance des actifs, nourrie par la bonne orientation des marchés. Une profonde régénération du modèle économique s’impose pour assurer un succès durable. Et il convient de l’engager sans attendre le prochain retournement de cycle.

REPÈRES

Le présent article se limite au seul segment de la banque privée qui concentre en France 35 % des actifs financiers détenus par les clients fortunés. Le solde se répartit entre les quatre autres acteurs de la gestion de patrimoine : conseillers en gestion de patrimoine indépendants (CGPI), banques de détail, assureurs et family offices, ces organisations privées qui détiennent et gèrent le patrimoine d’une ou quelques familles.

De gros nuages à l’horizon

Depuis 2002, notre cabinet scrute les évolutions du secteur, notamment à travers une étude annuelle qui intègre, dans sa dernière édition, les données de plus de

190 banques privées du monde entier. Ce périmètre large et cette période d’observation étendue mettent en évidence plusieurs tendances structurelles. Ils permettent aussi de modéliser les évolutions du secteur, et donc, de se risquer à quelques anticipations.

La croissance des patrimoines au Japon devrait être de l’ordre de 3 %. © Somchaij

Une croissance du marché très différenciée selon les zones

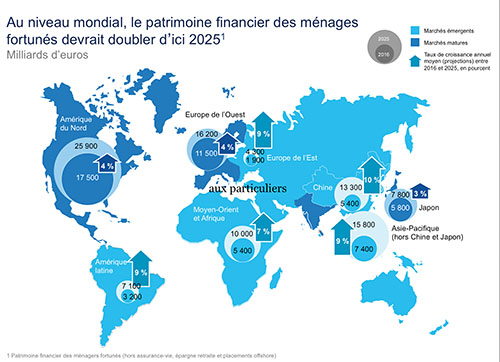

Tout d’abord, le secteur de la banque privée connaît, à l’échelle mondiale, une croissance solide. Le patrimoine financier des ménages HNW (high net worth) – c’est-à-dire ceux qui détiennent un patrimoine de plus d’un million d’euros d’actifs financiers nets – va pratiquement doubler entre 2016 et 2025, progressant de 59 000 milliards à 101 000 milliards d’euros.

Mais il convient d’affiner et de relativiser ces chiffres pour ne pas céder à l’euphorie. Pour commencer, même si elle reste appréciable, la croissance décélère : son taux annuel de progression correspond à 6 % par an en moyenne, alors qu’il s’établissait à plus de 8 % par an sur la période 2008–2015, pourtant marquée par la succession de crises financières. Ensuite, la dynamique est essentiellement tirée par les régions émergentes. La Chine et le reste de l’Asie, l’Europe de l’Est et l’Amérique latine croîtront ainsi à un rythme de plus de 9 % par an. Quant aux économies matures, elles afficheront une progression beaucoup plus modérée : autour de 4 % par an pour l’Amérique du Nord et l’Europe de l’Ouest, tandis que le Japon ne dépassera pas 3 % de croissance du patrimoine. Le poids relatif de ces trois régions devrait donc continuer de se réduire : les actifs sous gestion en Europe de l’Ouest, tout en progressant de 11 500 milliards à 16 200 milliards d’euros entre 2016 et 2025, ne devraient plus représenter, à cette date, que 16 % du total mondial, contre près de 19 % actuellement (voir carte).

Source : Base de données McKinsey Wealth Pools (mise à jour de 2017)

Une rentabilité en berne

Par ailleurs, le volume d’actifs sous gestion n’est que l’un des indicateurs du dynamisme du secteur. Un autre, au moins aussi important, est celui de la rentabilité moyenne des acteurs. Or, de ce point de vue, la vision est plus préoccupante.

En 2016, pour la première fois depuis 2009, les profits réalisés par l’ensemble des banques privées d’Europe ont baissé. Alors qu’en 2015 ils avaient pratiquement retrouvé leurs niveaux record de 2007, ils ont reculé de 10 %. Cette contre-performance s’explique par plusieurs facteurs. D’abord, les actifs sous gestion n’ont connu qu’une faible progression, de l’ordre de 3 %, alimentée pour un tiers par la collecte, et pour deux tiers par « l’effet marché » – autrement dit l’augmentation de la valeur des actifs déjà sous gestion. Il s’agit de la plus maigre performance depuis 2012, année de la crise des dettes souveraines en Europe. Ensuite, le taux de marge des banques privées s’est érodé, passant de 26 à 23 points de base, dans un contexte de taux d’intérêt faibles. Enfin, la poursuite de l’effort de réduction de coûts engagé par les banques privées depuis 2009 n’a pas suffi à compenser l’érosion des revenus. Entre 2015 et 2016, quand les revenus baissaient de 4 points, la base de coûts ne diminuait pour sa part que d’un point.

Comment, dès lors, interpréter cette dégradation de la performance des banques privées européennes en 2016 ? Serait-elle un simple « trou d’air » pour un secteur d’activité encore convalescent des turbulences de 2008 et 2012 ? Nos analyses tendent à démontrer le contraire : nous y voyons plutôt les indices de plusieurs changements structurels, auxquels les acteurs du secteur vont devoir rapidement s’adapter.

Le poids énorme de la dette

Le McKinsey Global Institute relève que le ratio dettes/PIB au niveau mondial n’a pas cessé de croître malgré la crise de 2008 et dépassait 286 % en 2014 – Debt and (not much) deleveraging, McKinsey Global Institute.

Des tendances qui pourraient menacer la performance et la santé du secteur

L’image d’un certain conservatisme fait partie des préjugés souvent attachés à la banque privée. En réalité, le secteur n’est pas épargné par les nombreuses évolutions qui modifient le paysage des services financiers. Des mutations qu’il convient de bien mesurer.

La première est le retour à des niveaux élevés d’incertitude macroéconomique. Paradoxalement, même si elles étaient difficiles, les années qui avaient suivi la crise de 2008 s’inscrivaient dans une trajectoire assez balisée – celle d’une reprise classique. Par comparaison, la conjoncture des années à venir paraît plus imprévisible. Parmi les inconnues, citons la montée des populismes, sous des formes variées, et leurs corollaires, le protectionnisme et la remise en cause du multilatéralisme ; la remontée du cours des matières premières, à commencer par le pétrole ; l’accumulation des dettes publiques et privées. À l’inverse, il existe bien sûr aussi des motifs d’optimisme, par exemple les gains de productivité attendus des technologies innovantes, ou la poursuite de l’essor économique des émergents.

Parmi les inconnues économiques, citons

le protectionnisme et la remise en cause du multilatéralisme.

© Frederic Legrand – COMEO / Shutterstock.com

Des réglementations de plus en plus dures

La deuxième évolution de fond concerne le renforcement continu de la réglementation financière depuis la crise. La manifestation la plus récente, et peut-être la plus marquante, de cette tendance a été l’entrée en vigueur, début 2018, de la directive européenne MIF II. Sans entrer ici dans les détails de ce corpus très technique, on peut résumer sa vocation à la protection des investisseurs. Il revient désormais aux institutions financières de vérifier qu’elles offrent à leurs clients des produits adaptés à leurs compétences et à leur appétence face au risque, ainsi que de leur fournir une totale transparence sur les frais portés par leur portefeuille. Les répercussions de MIF II ont été doubles : d’une part, des coûts de conformité élevés, d’autre part, la perte des rétrocessions, qui représentaient des revenus conséquents pour certaines banques privées agissant comme prescriptrices d’investissement dans des sociétés de gestion. Il est probable que la tendance à la réglementation du secteur financier se poursuive, dans un contexte d’innovation autour des Fintechs et de volatilité élevée des marchés.

Révolution numérique

L’autre évolution notable du secteur lui-même, c’est la pénétration croissante du numérique. Elle transforme fondamentalement la demande : certains segments de clients, tout en restant attachés au service personnalisé et à la proximité offerts par un gestionnaire de comptes humain, se sont habitués à la disponibilité 24⁄7 des interfaces numériques. Ils s’attendent donc à bénéficier d’une expérience client omnicanal comparable à celle que peuvent leur offrir les GAFA, par exemple. Mais le numérique irrigue aussi désormais les processus métiers et le back-office, où il permet des gains d’efficacité parfois considérables. Pour ne mentionner que deux exemples : les algorithmes qui renforcent la qualité de l’allocation d’actifs et de la sélection de fonds, ainsi que l’automatisation de certaines tâches aujourd’hui encore largement manuelles comme le reporting.

“Un acteur sur dix du secteur était, en 2016,

en perte opérationnelle”

Une opportunité de transformation

La convergence de ces multiples tendances crée un environnement radicalement nouveau pour les acteurs de la banque privée et crée une opportunité de transformation que les plus agiles ont déjà saisie. Ce qu’on observe en effet aujourd’hui, c’est une polarisation accrue de la performance entre les banques privées. Un acteur sur dix du secteur était, en 2016, en perte opérationnelle. À l’inverse, les acteurs du premier quartile affichent des performances très supérieures à la moyenne : entre 2012 et 2016, leur collecte nette a été trois fois supérieure ; leur marge de revenus a progressé de 8 % – contre une chute de 7 % pour le secteur en moyenne ; et leurs coûts relatifs ont baissé de 11 % – contre 9 %.

Des acteurs à l’avant-garde

En quoi ces acteurs se distinguent-ils de leurs homologues ? Quelles actions mènent-ils qui pourraient expliquer un tel écart de performance ? On retrouve chez la plupart d’entre eux cinq points communs.

D’abord, ils ont opéré une segmentation fine de leurs clients, en fonction de leur patrimoine, de l’origine de leur fortune ou encore de leurs objectifs d’investissement. Pour chaque catégorie, ils développent un modèle de service spécifique, adapté à leurs attentes, mais aussi aux coûts et revenus qu’ils génèrent pour la banque. Enfin, ils ont adapté finement leur marketing auprès de chacune de ses cibles.

Ensuite, ils se montrent résolument offensifs sur le front du digital. Cette approche volontariste paraît d’autant plus pertinente que nos études démontrent qu’il n’existe pas de corrélation entre l’âge, le niveau de patrimoine et l’appétence digitale des clients fortunés. Les banques privées les plus performantes s’attachent à leur offrir une expérience client cohérente, quel que soit le canal de contact : interaction en personne, canal téléphonique, banque à distance ou applications numériques. Ce faisant, elles évitent de laisser le champ libre à de nouveaux entrants.

La remontée des prix du pétrole peut affecter la croissance mondiale. © Sculpies

Automatiser pour mieux conseiller

De plus, grâce aux applications numériques, ils ont engagé une revalorisation du rôle du banquier privé. Réduisant ainsi, grâce à l’automatisation, les tâches à faible valeur ajoutée, ils sont en mesure de réallouer le temps libéré des banquiers vers des activités de conseil. Ils s’attachent à mieux mesurer l’efficacité de ces dernières, en suivant de manière systématique des indicateurs comme le nombre de réunions menées ou la collecte. Enfin, ils font évoluer le rôle des chargés de clientèle : ces derniers se positionnent en généralistes, capables de décrypter les besoins de leurs clients et de les mettre en contact avec les experts pertinents du réseau, via le canal le plus efficace (y compris dématérialisé).

Enfin, cette quête d’efficacité s’étend aussi au back-office. Seules 3 % des banques privées ont réussi à baisser leurs coûts absolus entre 2012 et 2016. Elles y sont parvenues grâce à d’importants efforts d’amélioration opérationnelle, à une standardisation accrue de leurs produits et de leurs procédures, à l’externalisation de fonctions support, et à la robotisation de leurs activités les plus répétitives.

Par ces différents biais, ces banques ont consolidé leur santé organisationnelle, ce qui accroît considérablement leurs chances de pérenniser leurs bonnes performances, même en cas de retournement de tendance. Au fond, l’impératif pour les banques privées consiste à clarifier l’ensemble de la proposition de valeur qu’elles entendent offrir à leurs clients : identification de la clientèle ciblée, profondeur de la gamme de services proposée et niveau de personnalisation de l’offre de conseil.

Pour en savoir plus : European Private Banking Survey 2017 – a call for radical transformation of the business model, McKinsey Banking Practice, septembre 2017.

Articles similaires :

Comme son jardin, il est utile de cultiver son patrimoine

Comme son jardin, il est utile de cultiver son patrimoine

La gestion obligataire dans un monde de taux négatifs

La gestion obligataire dans un monde de taux négatifs

La gestion de fortune à Graham-and-Doddsville

La gestion de fortune à Graham-and-Doddsville

Réagir face aux évolutions prudentielles de l’assurance-vie

Réagir face aux évolutions prudentielles de l’assurance-vie

Le conseil en gestion de patrimoine : un métier à forte valeur ajoutée et en profonde mutation

Le conseil en gestion de patrimoine : un métier à forte valeur ajoutée et en profonde mutation