Banaliser l’accès au crédit

Fondée en 2019, Fydem a développé un outil financier facilement intégré et automatisé qui, s’appuyant sur la data, permet en quelques secondes d’accéder au crédit. Ce faisant Fydem démocratise l’accès au crédit. Rencontre avec Jonathan Dahan, son CEO.

Quelle est la pertinence de votre outil de credit scoring ?

Notre outil analyse en quelques secondes la crédibilité financière d’un emprunteur, lui permettant, en quelques clics, d’obtenir immédiatement un crédit de manière intégralement digitalisée. Ce type d’outil permet à la fois de réduire les coûts d’exploitation des banques, précieux avantage pour elles, de séduire les nouvelles générations qui en apprécient la fluidité d’usage et d’accroître la fidélité des consommateurs.

De notre côté, en maximisant le recours à la data, notre objectif est de faciliter la transition d’une pratique de prêt traditionnelle à des options de crédit alternatives et par là même de banaliser l’accès au crédit.

Quel est aujourd’hui votre plafond d’emprunt ?

Les montants empruntés se situent essentiellement en-deçà de 5 000 euros mais peuvent aller jusqu’à 50 000 euros.

Pour des raisons légales, ce type d’outil entièrement numérique ne peut toutefois adresser pour l’heure que des crédits à la consommation et non, par exemple, des crédits immobiliers.

Il répond par ailleurs à l’une des problématiques du commerce électronique soucieux de trouver des leviers innovants pour augmenter la valeur moyenne du panier.

Sur quelles solutions repose votre outil ?

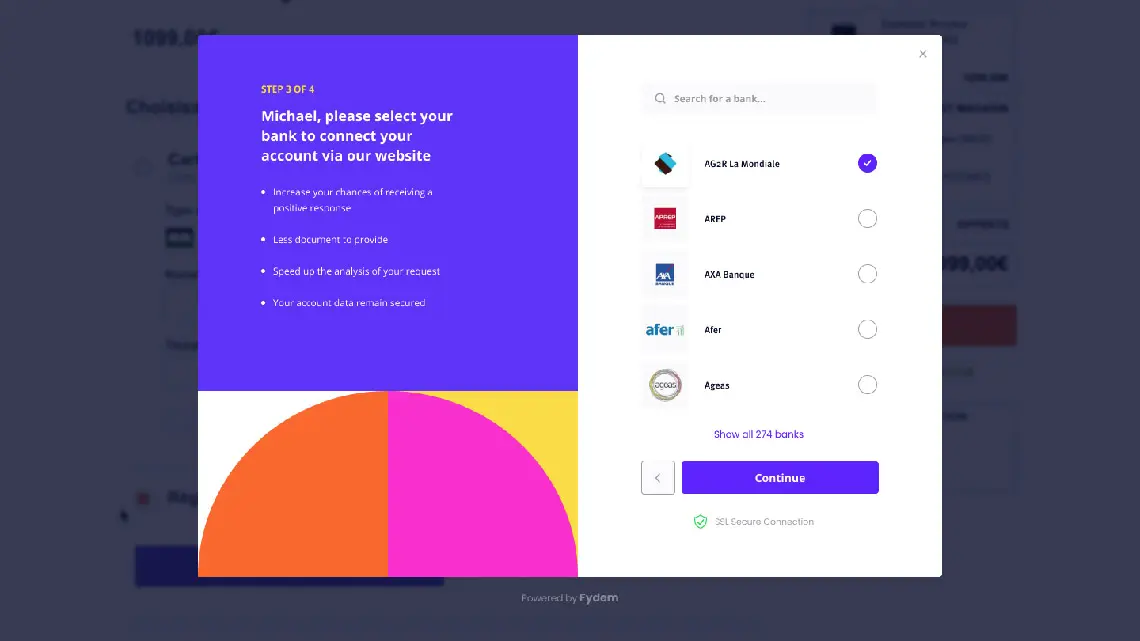

L’outil se divise en deux parties. D’une part de l’onboarding, une solution de vérification de l’IDentité en ligne qui permet de s’assurer que la personne en face de l’écran est bien celle qui apparaît sur la photo du titre d’identité présenté. Pour ce faire, nous activons un « Liveness », un outil d’identification biométrique qui demande à l’emprunteur de bouger la tête latéralement et de haut en bas pour s’assurer que le visage corresponde bien à la photo présentée. Cette technologie de pointe permet d’empêcher l’usurpation d’identité des consommateurs et d’améliorer l’expérience de leur enregistrement à distance.

Pour ce qui est du justificatif de domicile, nous l’obtenons directement depuis l’espace personnel téléphonique de l’emprunteur, ce qui nous permet de nous assurer que les informations qui y sont contenues sont bien conformes à celles déclarées dans le formulaire. La RGPD est respectée dès lors que le consentement est recueilli pour l’usage annoncé : une demande de crédit.

Enfin, pour évaluer la solvabilité, nous nous appuyons sur la directive sur les services de paiement n°2 (DSP2).

La DSP2 contraint une banque à fournir à une partie tierce ses données client, si ce dernier l’autorise évidemment. Les données n’appartiennent donc plus de façon exclusive à la banque mais peuvent être partagées via des connexions sécurisées avec un service externe.

“En maximisant le recours à la data, notre objectif est de faciliter la transition d’une pratique de prêt traditionnelle à des options de crédit alternatives et par là même de banaliser l’accès au crédit.”

Une fois récupérées, elles vont nous permettre d’analyser un certain nombre d’éléments : capacités de remboursement, solvabilité, profil de risque, endettement, cash-flow et autres indicateurs de risques (commissions d’intervention, jeux d’argent, chèques impayés…). C’est donc en nous appuyant sur un ensemble d’informations objectives que nous sommes capables d’estimer la probabilité de défaut de l’emprunteur.

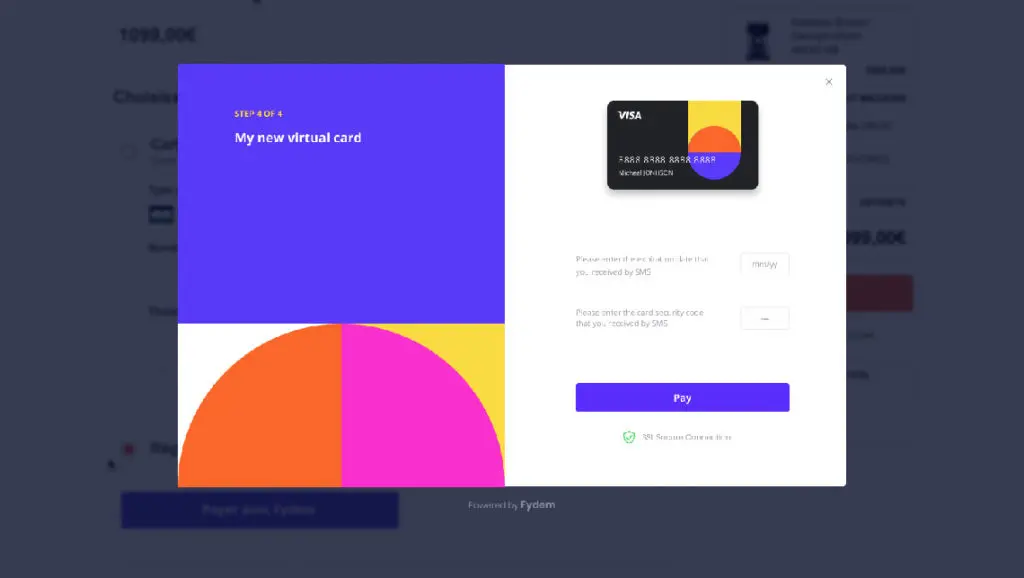

La seconde partie de la solution concerne le paiement en temps réel par l’émission d’une carte sécurisée à usage unique, conforme à la norme PCI-DSS. L’utilisation de la carte présente les avantages suivants : expérience-client fluide (le client a l’habitude), pas d’intégration nécessaire dans le système de paiement du marchand et fonctionnement à l’international.

En s’appuyant sur les solutions Banking-as-a-Service (BaaS), la solution est la seule sur le marché qui permet aux établissements financiers de s’affranchir des difficultés liées aux délais de rétractation.

Votre outil, en ce qu’il est à même de faire parler les chiffres différemment, rebat-il les cartes face à l’accès au crédit ?

Il permet effectivement d’ouvrir l’accès au crédit à des typologies d’emprunteurs qui habituellement en sont exclus, notamment les travailleurs en free-lance dont les revenus ne sont pas réguliers. En effet, faute de données et de temps, les banques analysent des millions de profils d’emprunteurs sur la seule base de quelques indicateurs (revenus, taux d’endettement, reste à vivre…).

Or désormais, le revenu et sa fréquence ne sauraient être les seuls éléments d’évaluation du risque.

La fiabilité des profils jugés sûrs est-elle avérée ?

Oui car nous nous appuyons sur près de centaines de milliers d’historiques transactionnels bancaires, enrichis en permanence de nouvelles sources de données auxquelles nous pouvons avoir accès, et qui permettent une vue complète de la situation financière de l’emprunteur et donc une grande pertinence de notre évaluation.

Par ailleurs, les back-tests menés avec nos clients pour juger de la pertinence de notre outil ont donné de très intéressants résultats.

Le fait est que les banques utilisent encore des modèles d’apprentissage statistique issus de l’actuariat. Datant des années 70, ils sont bien moins performants que ceux que nous utilisons, qui eux datent des années 2010 et sont issus du machine learning. La présence de polytechniciens dans nos équipes nous permet un fort potentiel en la matière.

Quelles sont les banques aujourd’hui intéressées par votre outil et quels sont vos axes de croissance ?

Les banques sont nombreuses à être intéressées dont certaines sont françaises. Pour notre part, nous nous focalisons essentiellement sur l’Europe, tout en développant quelques activités à l’international, notamment au Brésil où nous travaillons déjà avec une filiale de Meilleurtaux.com.

Les taux d’intérêt particulièrement bas en raison de politiques monétaires très accommodantes et des clients qui désormais préfèrent multiplier les services et s’avèrent de moins en moins fidèles à leur banque contribuent à fortement secouer le business model de la banque de détail. Parallèlement, 6 clients bancaires sur 10 viennent aujourd’hui pour un crédit. Il reste donc pour les banques le moyen le plus sûr d’acquérir des clients. Elles ont donc besoin d’octroi mais aussi d’estimer la valeur d’un client pour à la fois juger s’il est opportun de l’intégrer dans son portefeuille et déterminer combien dépenser pour l’attirer. Développer ces indicateurs d’aide à la décision est pour nous un nouvel axe de croissance. Pour sécuriser notre développement, nous sommes en cours de levée de fonds, pour plusieurs dizaines de millions d’euros.

Articles similaires :

Morpho, l’algorithme qui révolutionne le monde de la finance

Morpho, l’algorithme qui révolutionne le monde de la finance

Redonner aux investisseurs particuliers la maîtrise de leur argent

Redonner aux investisseurs particuliers la maîtrise de leur argent

La solution incontournable de dématérialisation des tickets de caisse

La solution incontournable de dématérialisation des tickets de caisse

Des solutions innovantes en marque blanche dédiées au crowdfunding et à la gestion d’actifs

La FinTech qui simplifie l’investissement dans le Private Equity et les titres non cotés

Des solutions innovantes en marque blanche dédiées au crowdfunding et à la gestion d’actifs

La FinTech qui simplifie l’investissement dans le Private Equity et les titres non cotés