Stratégie concurrentielle dans les industries de commodités

Les industries des matières premières et produits de base (hors gaz et pétrole), qui étaient passées de mode dans les années 1980, sont revenues progressivement sur le devant de la scène ces vingt dernières années avec la forte croissance de la demande des pays émergents, notamment de la Chine.

REPÈRES

Une commodité est un produit standardisé, essentiel et courant dont les qualités sont clairement établies et parfaitement connues des acheteurs : à titre d’exemple, entrent dans cette catégorie l’ensemble des produits de base comme les matériaux de construction (ciment, verre plat, rond à béton, etc.), les matières premières (charbon, minerais, denrées agricoles, engrais, etc.), les métaux, les produits chimiques de base, la pâte à papier, etc. La différenciation entre produits concurrents est principalement liée à la composition du produit (teneur des minerais) ou au coût de transport.

Mais les risques financiers pourraient bien être à la hauteur des espérances de rente future, car le surinvestissement en capacité, les fléchissements inattendus de croissance et les guerres de prix ne sont jamais loin : une fois les capacités construites, la pression sur les taux d’utilisation peut conduire les prix à descendre au niveau des coûts cash. Aussi, quand il s’agit de décider la taille des nouvelles capacités, la localisation et le timing de ces milliards de dollars d’investissement, la compréhension des fondamentaux de la dynamique concurrentielle devient-elle la « pierre angulaire » d’une prospérité retrouvée pour l’industrie lourde.

Imperfections de marché

Les risques financiers pourraient bien être à la hauteur des espérances de rente future

Bien sûr, les questions peuvent varier selon les produits et les conditions de marché. Il n’en reste pas moins qu’il s’agira toujours, dans le strict respect des politiques de concurrence, d’exploiter, maintenir et construire des imperfections de marché dont l’origine se trouve dans la rareté des ressources et les barrières à l’entrée induites, en particulier, par le montant colossal de ces investissements.

C’est pourquoi, dans l’anticipation des prix de marché et des taux d’utilisation futurs des installations industrielles, le raisonnement ne pourra faire l’impasse sur l’interaction des comportements entre un nombre limité d’acteurs.

Nous proposons à titre illustratif quelques briques élémentaires de cette prospective stratégique.

Interactions concurrentielles fortes

Les caractéristiques propres aux commodités ont pour effet de limiter les enjeux liés à l’orientation de la demande (segmentation de marché, différenciation qualitative, etc.) en mettant l’accent sur les interactions concurrentielles entre acteurs.

Les choix d’investissement en capacité déterminent la compétitivité relative sur le marché

En l’absence d’une différenciation des produits, les consommateurs n’ont d’autre critère que les prix proposés par les concurrents pour exprimer leurs préférences. D’autre part, le caractère essentiel et non substituable des produits se traduit par une demande faiblement élastique au prix et plutôt prévisible à moyen terme.

Dès lors, la compétitivité relative des opérateurs devient cruciale et les positions en coûts sur les marchés déterminantes dans la conquête et la préservation des parts de marché.

Choix des investissements

Des caractéristiques communes

Les industries de commodités se caractérisent également par une forte intensité capitalistique ; des investissements irréversibles sur des actifs industriels spécifiques à durée de vie longue (souvent supérieure à vingt ans), des capacités peu ajustables en l’absence de nouvel investissement, une faible part des coûts variables par rapport aux coûts fixes et, dans certains cas, un poids important des coûts logistiques (produits pondéreux ou volumineux, gisements de matières premières structurellement éloignés des marchés).

Compte tenu des caractéristiques de ces industries, les choix d’investissement en capacité déterminent la compétitivité des positions concurrentielles des groupes intervenant sur ces marchés de commodités et, de fait, leur rentabilité à long terme. Il s’agit donc pour ces groupes d’anticiper au mieux le timing d’investissement et le dimensionnement ou la localisation des capacités au regard de la croissance future de la demande et des mouvements potentiels de leurs concurrents.

Un premier support de réflexion

Les analyses mobilisant l’industry cost curve comme support de réflexion pour la prise de décision stratégique se développent dès les années 1980. Cette approche, fondée sur la recherche d’un équilibre de concurrence parfaite (modulo des capacités non ajustables à court terme), permet de disposer d’une méthode de calcul des parts de marché et prix dont peuvent espérer bénéficier des concurrents compte tenu de leurs coûts relatifs et de l’équilibre entre capacité et demande sur un marché.

L’analyse proposée est la suivante : le leader en coût produit jusqu’à saturation de sa capacité et laisse à son concurrent suivant l’opportunité de faire de même. Et ainsi de suite jusqu’à la satisfaction de l’ensemble de la demande, le prix s’établissant au niveau du coût marginal de production (acteur le moins compétitif en activité).

Des limites intrinsèques

Cette approche, pour attrayante qu’elle puisse être quand on ne considère qu’un marché global et que l’on pense connaître les projets de la concurrence, soulève de nombreuses questions à deux niveaux.

Manque de réalisme

L’industry cost curve a été généralisée pour répondre à la question de l’allocation de marchés quand la hiérarchie des coûts rendus ou de la valeur d’usage varie d’un marché à l’autre, tandis que la contrainte de capacité s’applique globalement. À nouveau, on a retenu un principe d’efficacité de l’industrie, mimant ainsi la concurrence parfaite. Bien que facilement calculables par la programmation linéaire, ces allocations de marché déçoivent très souvent les décideurs expérimentés par leur manque de réalisme. Elles n’expliquent pas certains niveaux de prix observés ou certains partages de marché où la coexistence sur chaque segment d’unités plus ou moins compétitives est bien souvent la règle.

Une fois les capacités engagées et la demande révélée, on observe en pratique une focalisation des concurrents sur certains marchés géographiques ou sur certains segments de qualité, où un petit nombre de concurrents finissent alors par s’affronter, ce qui ouvre la porte à des comportements prix-volumes que le cadre d’analyse implicite en concurrence parfaite de l’industry cost curve ne permet pas d’aborder.

Pourquoi certains concurrents parviennent- ils à bénéficier d’ombrelles de prix sur certains segments sans en tirer parti pour augmenter leur taux d’utilisation ou bien pour rapatrier des volumes servant des marchés manifestement moins attractifs ?

Plus en amont, cette approche nous laisse sur notre faim quant aux jeux stratégiques auxquels pourraient se livrer les acteurs en concurrence sur les investissements de capacité proprement dits : par exemple, un investissement a priori non rentable pour une firme entrante (trop petit pour être efficace mais suffisamment gros pour déséquilibrer un marché) peut le devenir ex post si son rachat par un leader permet à ce dernier de faire remonter les prix de marché, quitte à réduire fortement la production de l’usine achetée.

Deux défis majeurs

Pour être pertinente, l’aide à la décision stratégique doit proposer des scénarios, certes quantifiables, mais aussi fondés au plan théorique. On est donc confronté à deux défis majeurs. À court terme, il faudra accepter de reconnaître que les concurrents interagissent stratégiquement en manipulant à la fois prix et volumes. À plus long terme, sur le jeu d’investissement en capacité proprement dit, c’est la rationalité propre à chaque concurrent qu’il faudra apprécier pour comprendre le jeu auquel on participe ; par exemple, le dirigeant d’un groupe international coté ne fait pas le même raisonnement qu’un propriétaire-manager local.

Quantifier les scénarios prospectifs offre-demande

À capacité-demande donnée, il est cependant déjà possible d’anticiper et quantifier de façon plus réaliste l’allocation de marché et la formation des prix.

Proposer des scénarios fondés au plan théorique et quantifiables

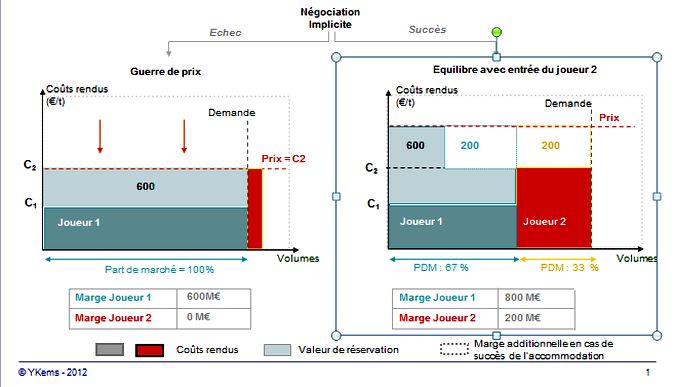

Prenons l’exemple d’un marché sur lequel interviennent deux joueurs. Au départ, le joueur 1 vend la totalité de sa capacité à un prix C2 qui est juste au-dessous du coût du joueur 2. Sa marge totale est de 600, le joueur 2 est exclu du marché. Supposons que le joueur 1, leader en coût, soit prêt à abandonner du volume au joueur 2 pour bénéficier d’un meilleur prix : ce prix cible plus élevé vient, ou bien de la forte propension à payer des clients industriels (le bien est essentiel, il représente une faible part du coût du produit fini auquel il participe) ou bien encore est imposé par un concurrent potentiel qu’il vaut mieux laisser hors jeu.

Dans ce cas, il existe un équilibre calculable permettant aux deux joueurs de dégager des profits supérieurs à ceux obtenus dans le jeu de concurrence brutale en prix. Les deux joueurs se partagent alors le surplus total dégagé par rapport à la situation de guerre de prix, par exemple équitablement (ici + 400, soit + 200 par joueur). Cette négociation implicite qui sous-tend l’équilibre est construite sur la menace de guerre de prix exercée par le joueur 1 qui dissuade le joueur 2 de prétendre à une part de marché trop élevée.

Création de nouvelles capacités

En matière de stratégie d’investissement, la création de nouvelles capacités est cruciale. Considérons le cas d’un acteur possédant une usine implantée sur un marché en croissance et dont la capacité n’est pas modifiable, sauf à consentir un nouvel investissement. Du fait de l’accroissement de la demande, au-delà d’un certain horizon de temps, l’usine finira par saturer et elle ne pourra préserver sa part de marché.

En termes de valeur actuelle nette, le calendrier d’investissement dans une nouvelle capacité est optimal si celle-ci entre en opération au moment de la saturation de l’installation précédente, captant d’emblée les volumes additionnels.

Reste à trouver sa taille, ce qui est un calcul simple fonction de l’offre en matière d’équipement et de la croissance projetée. Malheureusement, ce raisonnement ignore la concurrence potentielle.

Prendre en compte la concurrence dans le timing d’investissement

Si les prix sont suffisamment attractifs, ce que tout acteur en position de monopole local cherche à obtenir, un autre opérateur pourrait être également tenté d’investir, induisant dès lors un risque de surcapacité et d’effondrement des prix. Dans ce contexte, quelle stratégie adopter pour l’acteur en place ? S’il attend la date optimale et que le nouvel entrant déclenche son projet avant lui, ce dernier va immanquablement capter une partie de ses volumes et de la croissance attendue (intérêt relatif de l’accommodation vs guerre de prix).

Pilotage par les prix

La bonne anticipation des investissements ne constitue pas la fin du jeu. Les prix doivent être pilotés en permanence pour éviter de favoriser de nouvelles entrées tout en assurant la rentabilité des investissements et en dissuadant les comportements agressifs de joueurs en place.

Du point de vue de l’acteur en place, l’investissement initialement programmé ne sera alors plus rentable, car générateur de surcapacité propice à une déstructuration du marché et à une chute des prix. À trop vouloir optimiser la rentabilité de son investissement sans prendre en compte la concurrence potentielle, l’acteur en place s’est fait doubler.

Au contraire, s’il anticipe son investissement, sa rentabilité espérée sera certes moindre que celle qu’il aurait obtenue à la date idéale en l’absence d’entrée, mais restera positive ; cette manœuvre de préemption lui assure ainsi de capter la croissance de la demande tout en dissuadant l’investissement du nouvel entrant. Une telle stratégie d’anticipation des investissements permet de structurer le marché et de favoriser l’émergence de prix attractifs mais pas trop, pour éviter des entrées déstabilisatrices.

Elle est d’autant plus efficace que l’accroissement de capacité peut être obtenu par des extensions sur sites existants (investissements plus faibles) et que la part de marché initiale est importante. Dans ce cas, les volumes additionnels liés à la croissance permettent d’accroître plus rapidement le taux d’utilisation du nouvel investissement, et de mieux le rentabiliser qu’un concurrent plus petit, donc de déclencher plus vite une augmentation de capacité.

On retrouve la logique économique pour des acquisitions visant à créer très vite des asymétries dans les parts de marché.

| Pricing stratégique et positionnement dans un marché oligopolistique Estimation des parts de marché de la firme leader et de son challenger dans le cas d’une guerre de prix ou d’une accommodation |

|

Maîtriser les outils

Ces deux briques de raisonnement élémentaire stylisées (allocation de marché et formation des prix à capacité-demande donnée d’une part, création de nouvelles capacités d’autre part), lorsqu’elles sont déclinées de manière quantifiée et adaptée au contexte de chaque industrie, peuvent rendre intelligibles les trajectoires de développement dans lesquelles peut s’inscrire un groupe industriel, cela selon la structure initiale de l’offre (son degré de concentration) et la position estimée dans les cycles de croissance de la demande.

Tout l’art réside dans la sélection-construction du jeu pertinent

Est-il encore temps de se constituer un réseau d’usines, le cas échéant par acquisitions, pour se créer un avantage irrattrapable dans la course aux investissements jusqu’à la maturité du marché ? Quelle politique prix-volumes jouer sur le marché pour rentabiliser au mieux les investissements précédents tout en dissuadant les nouveaux entrants ?

Plus généralement, les modèles de concurrence imparfaite donnent aussi des clés pour interpréter les effets attendus de mouvements d’intégration verticale et d’innovations en matière de process ; tout l’art réside ensuite dans la sélection-construction du jeu stratégique stylisé pertinent et dans son application aux contextes réels et aux situations de décision rencontrées.

Articles similaires :

Optimiser concrètement le besoin en fonds de roulement

Évolution du mix électrique en France : qui paiera ?

Optimiser concrètement le besoin en fonds de roulement

Évolution du mix électrique en France : qui paiera ?

Management de transition : un métier pour des situations d’exception

Piloter l‘innovation en période d‘incertitude

Croissance, fidélisation et profitabilité : l’équation du numérique

Management de transition : un métier pour des situations d’exception

Piloter l‘innovation en période d‘incertitude

Croissance, fidélisation et profitabilité : l’équation du numérique