Quelques données de base sur les PME françaises

Qu’entend-on par PME ?

Critères quantitatifs

Pour l’INSEE, les PME sont des « entreprises de structure juridique propre, de 10 à 499 salariés ».

Les PME sont encadrées, au-dessous de 10 salariés par les TPE (très petites entreprises) et au-dessus de 500 salariés par les GE (grandes entreprises).

À l’intérieur de la population des PME, on distingue quelquefois les PE (petites entreprises) de 10 à 49, et les ME (moyennes entreprises) de 50 à 499.

C’est à ces définitions que nous nous référerons pour les chiffres cités, sauf exceptions signalées.

Mais, il y a des variantes dans les définitions :

– pour les PME de l’Industrie (PMI) les enquêtes du Ministère ne portent que sur la tranche « 20−500 » ;

– à l’inverse, la Confédération générale des PME (CGPME) englobe tout, de 0 à 500 ;

– pour l’Europe, l’observatoire européen des PME (Eurostat) sépare les micros (<10) les petites (10 à 100) et les moyennes (100 à 500) ;

– et la Commission de Bruxelles reparle des PME avec une nouvelle définition : « entreprise employant moins de 250 personnes dont le chiffre d’affaires n’excède pas 40 millions d’écus et qui n’est pas détenu, à la hauteur de 25 % ou plus du Capital, par une ou plusieurs entreprises ne correspondant pas à la définition de la PME. »

Au Japon, le plafond d’effectif pour la PME est de 300 personnes et il s’y ajoute un plafond pour le capital (100 millions de yens, soit 5 MF).

Aux USA, on parle plutôt de petites et de grandes entreprises (small and big business) et dans l’esprit de la population, small c’est moins de 10 personnes. Mais, il existe des statistiques des « SME », par tranches de 50, 100, 500, et même 1 000 salariés.

Critères qualitatifs

Le fait que le concept de PME résiste à des critères quantitatifs aussi flous montre qu’il repose sur une autre base commune à toutes les tailles, à savoir : la présence d’un « patron-propriétaire » qui prend personnellement le risque complet de la réussite ou de l’échec. Vision un peu excessive certes puisqu’elle ignore les fractionnements du Capital et exclue les filiales, mêmes minoritaires, des GE. Mais elle répond encore assez bien à la réalité (72 % des patrons de PME sont majoritaires dans le capital) et correspond à l’image de marque de la PME dans l’opinion publique.

Cette image de marque est néanmoins tirée vers le bas par les contacts de la vie quotidienne, puisque, dans les enquêtes d’opinion, la PME est perçue comme une petite unité ne dépassant pas 50 à 100 personnes.

De son côté, la grande presse professionnelle, fascinée par les grandes entreprises traite la PME avec une certaine condescendance. C’est pourquoi un certain nombre d’auteurs, voulant s’exprimer sur les PME de plus grande taille, utilisent le sigle MPE (moyennes et petites entreprises).

Enfin ceux qui retiennent majoritairement le critère de l’équipe familiale « dirigeant-propriétaire », ont lancé le sigle MEP (moyenne entreprise patrimoniale) et en étendent l’application jusqu’à des entreprises de 2 000 personnes.

Que sait-on des PME ?

Jusqu’à une époque récente, les informations sur les PME étaient très incomplètes et pas toujours très sûres. Depuis une dizaine d’années de gros progrès ont été accomplis, et la base d’information donnée par l’INSEE s’est beaucoup enrichie et fiabilisée.

Au niveau européen, l’European Network for SME Research (ENSR) a réussi, en 1993, à consolider les statistiques des divers pays et à établir un rapport panoramique (« Observatoire des PME ») dont la dernière version date de 1995.

À ces travaux d’ensemble se sont ajoutées des enquêtes et des études particulières, notamment celles du Service des statistiques industrielles (SESSI) du ministère français de l’Industrie, et celles du Centre de recherche EURO-PME, attaché à l’École supérieure de Commerce de Rennes.

Le directeur de ce centre, B. Ducheneaut, a dirigé en 1994 une enquête approfondie auprès de 600 entreprises ; à la suite de quoi il a publié en 1995 un ouvrage très complet qui constitue une synthèse de tous les travaux effectués depuis dix ans sur les PME (plus de 300 références). Cet ouvrage, intitulé Enquête sur les PME françaises a été édité par Maxima. Il a été suivi en 1996 par un deuxième ouvrage Les dirigeants de PME du même auteur et même éditeur.

Ces deux ouvrages, ainsi que Les chiffres clés des PMI publié par le SESSI ont constitué nos principale sources d’information.

Il reste néanmoins quelques zones d’ombre sur les PME, notamment en ce qui concerne la constitution de leurs fonds propres et leur processus d’évolution. Ces enquêtes nous renseignent sur la situation instantanée mais non sur la trajectoire. En outre, manquant d’observations antérieures, nous sommes mal informés sur les tendances.

Poids respectif des trois classes d’entreprises

Les entreprises non agricoles du secteur marchand représentent, en 1993, environ 70 % de la population active occupée, soit 15,7 millions d’emplois :

31 % dans les GE (4,8 millions d’emplois).

41 % dans les PME (6,5 millions d’emplois).

28 % dans les TPE (4,4 millions d’emplois).

Cette répartition se situe dans la moyenne européenne, mais en Allemagne les GE ont une place plus importante (tableau 1).

La répartition du chiffre d’affaires entre les trois classes d’entreprises est évidemment à l’avantage des grandes entreprises, qui incorporent le chiffre d’affaires de leurs sous-traitants.

La répartition des valeurs ajoutées est proche de celle des emplois. La répartition des effectifs par grande branche d’activité diffère selon les classes d’entreprises, comme le montre le tableau 2 (chiffre 1993). Les PME sont très représentatives de la moyenne générale.

Variations depuis dix ans

De 1983 à 1993 les effectifs salariés des entreprises ont varié dans les proportions suivantes :

| GE : ‑29,6 % PME : + 5,7 % TPE : + 20,1 % |

au total : + 3,3 % |

| Source : Unedic, citée par Enquête sur les PMI françaises. |

|

La forte hausse des TPE provient en grande partie de la croissance du tertiaire où elles tiennent une place très importante.

La baisse des GE provient pour partie de l’externalisation de leurs activités auxiliaires et du développement de la sous-traitance.

Les PME ont également profité de ces deux phénomènes, mais elles ont aussi eu un développement autonome. Néanmoins, depuis 1992 leur effectif régresse au même rythme que celui des GE.

Composition de la population actuelle des PME

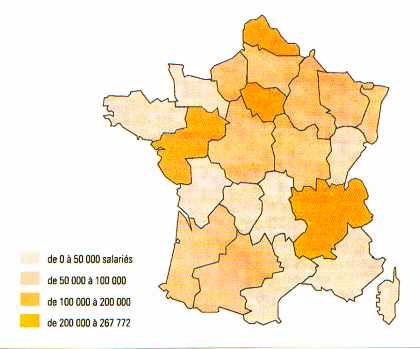

Figure 1 : Les effectifs des établissements industriels de PMI par région en 1992

| Tableau 3 | |||

| Entreprises (milliers) | Salariés (millions) | Salariéspar entreprise | |

|

Industrie BTP Tertiaire |

46 21 86 |

2,5 (30 %) 0,8 (10 %) 4,8 (60 %) |

54 38 50 |

| Total | 163 | 8,1 (10,1 %) | 49 |

| Tableau 4 | |||

| Population million d’hab. | Nombre d’établissements pour 1000 hab. | Nombre de salariés pour 1000 hab. | |

|

> 100 000 hab. 2 000à 10 000 hab. Communes rurales |

26,1 15,0 15,5 |

6,5 6,4 2,6 |

135 141 55 |

Les chiffres pour 1993 sont indiqués dans le tableau 3. Il en ressort :

– il y a en moyenne en France, pour 1 000 habitants trois PME et 140 emplois,

– l’effectif salarié moyen par entreprise varie peu d’un secteur à l’autre,

– l’industrie ne représente que 30 % des effectifs totaux des PME.

Répartition sur le territoire

D’après les statistiques fournies directement à l’AIMVER par l’INSEE, la densité des établissements de PME sur le territoire est la suivante, en 1992 (tableau 4).

Les PME sont donc présentes dans les petites unités urbaines autant que dans les grandes mais elles sont rares dans le pays rural (qui représente 80 % du territoire et 27 % de la population). Néanmoins elles y sont moins rares que les GE, très concentrées dans les départements urbains (figure 1).

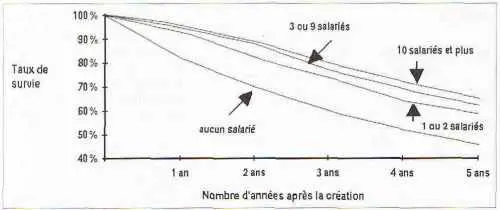

Le flux des naissances et des décès (figure 2)

Les 200 000 créations d’entreprises par an donnent lieu à 100 000 entreprises durables, dont plus de 90 % restent des TPE et n’ont jamais eu, pour la plupart, l’ambition d’aller plus loin. Ainsi les 232 000 naissances d’entreprises en 1987 ont donné lieu, cinq ans après, à 7 000 PME représentant 100 000 emplois environ et à 110 000 TPE représentant environ 300 000 emplois.

Les créations de PME ne sont donc pas, en France, une machine à développer l’emploi qui ait un haut rendement. Développer les PME existantes et éviter leur disparition mérite une attention au moins égale.

Nous donnons plus loin des chiffres plus précis pour les PME de l’Industrie (PMI).

Autonomie financière et statut juridique

Plus d’une PME sur six (17,6 %) est liée à une société mère, généralement GE. Curieusement la proportion est plus forte dans les Services (28 %) que dans l’Industrie (18 %). Elle est minimale dans les BTP (7 %) et le Commerce (12 %).

Figure 2 : Taux de survie des entreprises créées en 1987 suivant les effectifs initiaux

Les PME dépendantes sont généralement de grosses PME ; leurs poids en nombre d’emplois et en chiffre d’affaires est donc nettement supérieur à leur proportion en nombre d’entreprises.

En ce qui concerne le statut juridique :

– la Société Anonyme est majoritaire (61 %) y compris dans les entreprises de 10 à 50 salariés (56 %),

– la SARL se rencontre dans 27 % des PME, (principalement dans les moins de 50 salariés),

– environ 10 % des PME ont des statuts variés (SNC, entreprises personnelles…).

Quelques précisions sur les PMI de 20 à 500 salariés1

Elles sont 23 000, ce qui représente, sur l’ensemble des PME industrielles 50 % des entreprises, 80 % des emplois et 90 % du chiffre d’affaires.

La PMI moyenne ainsi comprise a un effectif de 70 salariés, et un chiffre d’affaires de 50 MF, soit 700 KF par tête.

Ce chiffre d’affaires par tête n’est égal qu’aux deux tiers de celui des GI et la valeur ajoutée aux trois-quarts ; la productivité des PMI paraît donc plus faible que celle des GI.

Les PMI réduisent, elles aussi leurs effectifs : les PMI de 1981 subsistant en 1992 ont perdu en dix ans 23 % de leur personnel (contre 29 % dans les GI). En contrepartie de nouvelles PMI ont compensé cette perte. Mais depuis 1990, le solde est légèrement négatif et la part des PMI dans les industries manufacturières plafonne après avoir fait un bond de 10 points entre 1980 et 1990 (tableau 5).

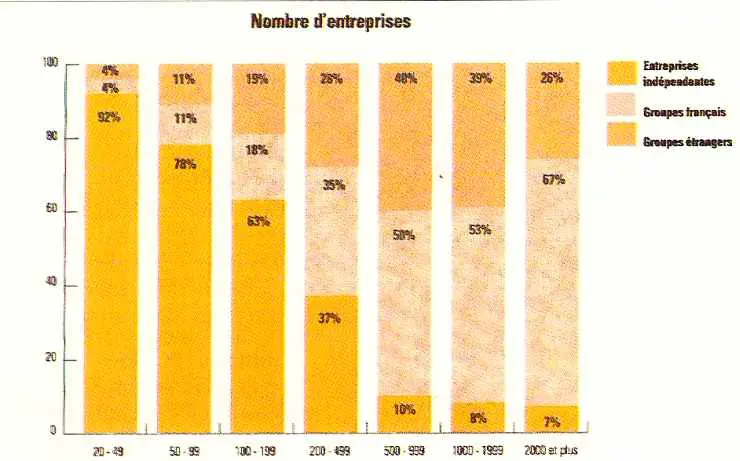

Environ 4 000 PMI sont filiales de groupes industriels, pour moitié français, pour moitié étrangers. Elles pèsent lourd en chiffre d’affaires : 40 % du total. Les PMI indépendantes restent donc majoritaires mais sont d’assez petite taille (une cinquantaine de salariés en moyenne)(figure 3).

La place des PMI est dominante (en nombre d’emplois) dans la plupart des branches industrielles, plus particulièrement dans les branches les plus traditionnelles : leur percée dans les hautes technologies est lente.

| FIGURE 3 : PMI INDÉPENDANTES ET PMI DE GROUPES FRANÇAIS OU ÉTRANGERS |

|

| Sources : SESSI – Trésor – INSEE. |

Par rapport à l’étranger

– le poids des PMI de plus de 20 salariés dans l’Industrie est de 52 % en France, contre 60 % en Italie et au Japon, 40 % en Allemagne, 30 % aux USA. L’Allemagne se caractérise par une forte proportion de grosses PMI (100 à 500 salariés), alors que c’est l’inverse en Italie, où par ailleurs le taux d’indépendance par rapport aux GI est beaucoup plus élevé que chez nous. (Source : SESSI 1995).

Les marges bénéficiaires des PMI sont supérieures à celles des GI en Italie et en Allemagne, alors qu’en France elles sont inférieures, et que dans la moyenne européenne elles sont sensiblement égales.

Les dirigeants de PME

| Tableau 5 : Évolution de la place des PMI2 (de 0 à 500 salariés) dans les industries manufacturières | ||||||

|

Effectifs (en milliers) |

Chiffres d’affaires francs courants (mDF) |

|||||

| PMI | GI | Total |

PMI/Total (%) |

Total |

Part des PMI >20s (%) |

|

|

1980 1985 1990 1992 1993 1994 |

2390 2348 2438 2340 2240 2180 |

2390 1860 1570 1475 1360 1120 |

4780 4208 4008 3815 3600 3500 |

50,0 55,8 60,8 61,3 62,2 62,3 |

1302 2120 2875 2900 2712 2920 |

36,7 36,6 39,8 40,0 41,0 41,0 |

|

Variation 1980-1994 |

‑210 (-9%) |

‑1070 (-45%) |

‑1280 (-27%) |

+12 points |

- | +4 points |

| Sources : SESSI – 1995 – Les chiffres clés des PMI. INSEE – TEF 1996–1997. |

||||||

Près de la moitié des patrons de PME actuels (50 % pour les PE, 40 % pour les ME) sont les fondateurs de leur entreprise.

Ces patrons fondateurs ont une formation scolaire limitée : 52 % ont un niveau inférieur ou égal au bac (39 % dans les ME) et les créateurs d’entreprises récents ont le même profil ; 81 % des créateurs de 1985 et 75 % des créateurs de 1994 ne dépassent pas le niveau du bac. Dans les créations, les demandeurs d’emploi sont restés longtemps minoritaires (de l’ordre de 25 %), mais en 1994 ils sont montés à 44 %.

La plupart des patrons (72 %) contrôlent le capital de leur entreprise : dont 44 % avec leur seul apport personnel. Mais 28 % sont minoritaires ; ils sont même 51 % dans les ME.

Les créateurs d’entreprises français répugnent à introduire des partenaires extérieurs dans leur capital et sont peu attirés par les offres du Capital-risque, sauf chez une minorité de créateurs récents (plutôt « hautes technologies ») pour lesquels l’apporteur d’argent est un fournisseur comme un autre.

Les PME sont considérées comme « familiales » lorsque la famille du patron participe à l’actionnariat ou à la gestion de l’entreprise : la moitié des PME sont dans ce cas.

Même dans les entreprises dont le dirigeant n’est pas actionnaire majoritaire, le Conseil d’Administration a un rôle assez discret. Dans 9 % des cas seulement, il se sent autorisé à révoquer le PDG et dans 17 % des cas il statue sur sa rémunération.

Cette discrétion est justifiée par le fait que le patron de PME est totalement engagé dans son entreprise ; il y risque son patrimoine, sa réputation professionnelle, et en cas d’échec son honneur.

Cette situation a une forte influence sur le comportement du chef d’entreprise et légitime la distinction faite par le CGPME entre le « patronat de gestion » – qui est celui des filiales de groupes – et le « patronat réel » qui est celui des patrons-propriétaires.

————————————————————————————-

1. Source : Les chiffres clés des PMI – 1995 – SESSI – Ministère de l’Industrie.

2. Y compris les « 10 à 19 salariés »