Piloter l’entreprise : tableau de bord ou “balanced scorecard”?

Le concept de balanced scorecard est né aux États-Unis au début des années 1990, à la suite des travaux de Robert Kaplan et David Norton (1992). Cette approche s’est progressivement développée outre-Atlantique, dans les pays anglo-saxons et les pays scandinaves, où d’autres initiatives (comme celle de Scandia en Suède dès 1990) cherchaient à compléter la mesure de la performance des entreprises par de nouveaux indicateurs non financiers.

Le concept de balanced scorecard repose sur une vision multidimensionnelle de la performance, selon quatre axes privilégiés d’analyse :

- les résultats financiers,

- la satisfaction des clients,

- l’amélioration des processus internes,

- l’innovation et l’apprentissage organisationnel.

L’origine du tableau de bord en France remonte à plus de cinquante ans, et cette pratique a évolué et mûri au fil des besoins. Utilisé dès les années 1930 pour suppléer aux carences du système comptable pour le pilotage d’entreprise, il a constitué dans les années cinquante le support à l’introduction en France des méthodes de management américaines, et en particulier l’action de rendre compte (reporting). Au début des années quatre-vingt-dix, l’accent mis sur la performance a déplacé le centre d’intérêt du tableau de bord, du reporting vers le pilotage des actions nécessaires pour atteindre les objectifs.

La balanced scorecard reçoit un accueil mitigé en France, où il existe déjà une forte culture de tableau de bord, et où beaucoup de dirigeants d’entreprise craignent un nouvel avatar des méthodologies américaines, comme le fut le business process reengineering dans les années quatre-vingt-dix.

Si le concept de balanced scorecard paraît encore jeune, il est cependant aussi le fruit d’une évolution des systèmes de pilotage aux États-Unis. De fait, les deux approches américaines et françaises convergent aujourd’hui vers le même objectif, le management de la performance, dans des contextes culturels sensiblement différents.

Balanced scorecard : un besoin accru de reporting

| Figure 1 – Chaîne de causalité de la balanced scorecard |

|

Le management aux États-Unis est fortement imprégné par une culture de reporting, due en grande partie au poids des actionnaires dans la vie de l’entreprise. La raison d’être d’une entreprise américaine est de rémunérer ses actionnaires, soit par des bénéfices annuels, soit par la création de valeur boursière. L’actionnaire aux États-Unis est rarement le fondateur de l’entreprise, et les relations avec la Bourse nécessitent un reporting très réactif, par exemple pour rendre compte des résultats tous les trois mois. Ce reporting est donc essentiellement financier, et il s’est imposé dans toute l’entreprise, du haut jusqu’en bas de la pyramide hiérarchique. La création de Business Units avec compte d’exploitation propre n’est d’ailleurs pas étrangère à ce besoin de reporting. Cette prééminence du reporting financier à tous les échelons de l’entreprise a occulté les autres initiatives de tableau de bord de pilotage au niveau des business units.

Les indicateurs financiers ont toutefois montré leurs limites dans les années quatre-vingt quand est arrivée la notion de création de valeur pour l’actionnaire. On est passé d’une logique de bénéfices distribuables à court terme (les résultats financiers de l’année), à une logique de plus-value à moyen et long terme. Le nouveau problème posé aux actionnaires (les fonds de pension par exemple) est : quels seront les résultats futurs, et donc la valeur future de la société dans laquelle nous allons investir ? La réponse à cette question ne se trouve évidemment pas dans les résultats financiers actuels, mais dans des éléments non financiers qui influent sur les résultats futurs.

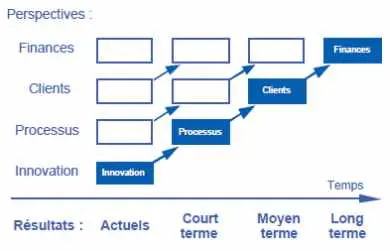

| Figure 2 – Représentation temporelle de la chaîne de causalité de la balanced scorecard |

|

R. Kaplan et D. Norton ont ainsi mis en évidence trois types de leviers agissant sur la performance future de l’entreprise : la satisfaction des clients, l’amélioration des processus, et l’innovation ou la capacité d’apprentissage de l’organisation. Ces trois axes de performance sont reliés aux résultats financiers par une chaîne de relations de cause à effet : les résultats financiers de la société sont conditionnés par la satisfaction des clients, elle-même assurée dans le cadre de processus s’adaptant au contexte grâce à la capacité d’innovation de l’entreprise. Ce modèle causal est représenté sur la figure 1.

Toutefois, cette représentation synthétique de la chaîne de causalité de la balanced scorecard ne rend qu’imparfaitement compte de l’impact des différentes perspectives sur les résultats financiers : le schéma de la figure 2 représente ces relations de cause à effet dans une perspective temporelle.

L’innovation actuelle permettra d’améliorer les processus à court terme, qui eux-mêmes garantiront une meilleure satisfaction des clients à moyen terme et enfin des résultats financiers à long terme.

Le modèle causal de la balanced scorecard intègre donc la dimension temporelle, en plus d’indicateurs non financiers, d’où sa traduction en français par tableau de bord prospectif (performance future).

Il répond donc au problème de l’actionnaire : de quelle information ai-je besoin pour prévoir la valeur de l’entreprise à moyen et long terme ? Les indicateurs constitutifs de la balanced scorecard s’inscrivent donc toujours dans la culture de reporting américaine, et dans une vision financière de l’entreprise, en privilégiant le point de vue de l’actionnaire.

Le tableau de bord : l’exception française

L’évolution du tableau de bord en France s’est déroulée dans un contexte très différent.

La France a connu au XXe siècle plusieurs mouvements de nationalisation (en 1936, à la fin de la Seconde Guerre mondiale, et en 1982).

La plupart des grandes entreprises françaises ont été à un moment de leur histoire sous contrôle de l’État : la Régie Renault, Air France, la SNCF, l’Aérospatiale, les Charbonnages de France, EDF, la Société Générale, la BNP. En 1983, la taille du secteur public était considérable : 3 000 entreprises, 1,9 million de salariés, soit 9 % de la population active ; dans l’industrie, le secteur public représentait 23 % des salariés.

L’État actionnaire n’est que faiblement préoccupé par les résultats financiers de l’entreprise, et la création de valeur lui est étrangère (puisque les actions de l’entreprise n’ont aucune liquidité boursière). L’intérêt de l’État est centré sur l’emploi, l’autonomie nationale et le rayonnement de la France à l’étranger.

On comprend aisément que dans ce contexte le reporting financier ne soit pas une priorité. Par contre, pour piloter ces entreprises, il faut des outils, des indicateurs. Le concept de tableau de bord s’est donc développé comme un outil de pilotage industriel, constitué d’indicateurs physiques (production, stocks, délais de livraison, absentéisme, parts de marché).

Ces tableaux de bord sont souvent élaborés de manière décentralisée, pour le pilotage de chaque unité. Leur avantage est leur caractère très opérationnel, mais ils ne sont pas toujours en cohérence avec la stratégie de l’entreprise. L’accent est donc surtout mis aujourd’hui sur la coordination des tableaux de bord autour de la stratégie de l’entreprise.

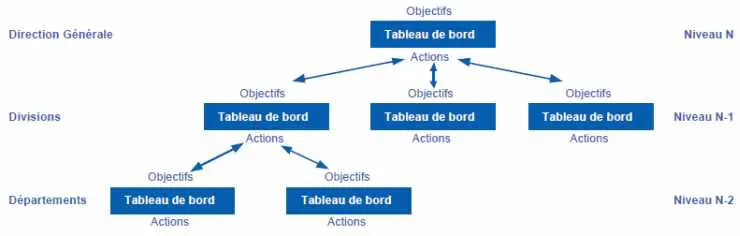

Pour réaliser cette coordination au sein d’un système de tableaux de bord, la démarche française repose sur un modèle de causalité entre le tableau de bord de niveau N et les tableaux de bord de niveau N‑1 immédiatement inférieur (voir figure 3).

La Direction générale définit les objectifs de l’entreprise (la cible à atteindre), et les actions pour y parvenir (la stratégie). Ces actions sont regroupées en plans d’actions par métier ou par fonction.

Les réalisations de ces actions deviennent les objectifs des divisions concernées. Chaque responsable de division définit à son tour les actions à mener pour atteindre les objectifs qui lui sont assignés.

Les réalisations de ces actions deviennent ensuite les objectifs des départements de sa division.

Ainsi le lien entre chaque niveau de tableau de bord se fait par le couple objectif-action.

Les réalisations d’actions définies au niveau N deviennent les objectifs du niveau N‑1.

Le système de tableaux de bord de l’entreprise se définit donc de proche en proche, à partir de la stratégie globale : chaque responsable doit traduire ses objectifs en plans d’actions concrètes, autrement dit chaque manager construit la stratégie de son unité en harmonie avec la stratégie de l’entreprise.

À chaque niveau hiérarchique, le tableau de bord comprend :

- des indicateurs de résultat qui correspondent aux objectifs à atteindre,

- des indicateurs d’action, représentant la réalisation des actions décidées.

Un tel système de tableaux de bord permet à la fois :

- le reporting vers le niveau hiérarchique supérieur, par les indicateurs de résultat,

- le pilotage de l’unité, par les indicateurs d’action et les indicateurs de résultat.

| Figure 3 — Déclinaison de la stratégie grâce au système de tableaux de bord |

|

Conclusion

Les deux approches, balanced scorecard et tableau de bord, ont donc des finalités identiques :

- équilibrer la mesure de la performance en réalisant le bon mix entre indicateurs financiers et physiques,

- décliner la stratégie au sein de l’organisation.

Les deux approches s’appuient sur un modèle causal cherchant à définir les leviers d’amélioration de la performance :

- le modèle causal de la balanced scorecard est prédéfini et met en relation des acteurs internes et externes (les salariés et leurs compétences, l’organisation des processus, les clients),

- le modèle causal du tableau de bord est organisationnel et se construit au cas par cas.

Par ailleurs, la balanced scorecard est très orientée reporting, tandis que le tableau de bord est plus axé sur le pilotage opérationnel.

En fonction de la culture de l’entreprise, et de l’implantation géographique de ses unités (pays anglo-saxons ou scandinaves, pays latins), il peut donc être nécessaire d’adopter une démarche plutôt qu’une autre, tout en s’assurant de disposer au minimum des trois éléments suivants :

- un système d’indicateurs de reporting cohérents et homogènes, qui irrigue toute l’entreprise, depuis le bas jusqu’en haut de la pyramide hiérarchique,

- un ensemble de tableaux de bord qui satisfait le besoin de pilotage à chaque niveau hiérarchique,

- une chaîne de causalité bien définie qui garantit que tous les indicateurs suivis sont en liaison avec la stratégie de l’entreprise.

uuu