Où localiser mes entrepôts en Europe ?

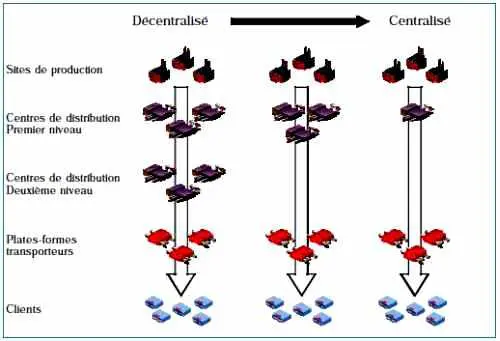

Vers une centralisation croissante de l’entreposage

Vers une centralisation croissante de l’entreposage

Il n’existe certes pas de modèle de logistique type. Les tendances sont diverses et dépendent notamment des marchés, de la géographie et de la nature des produits et de l’organisation des entreprises. Le niveau de centralisation d’un schéma de distribution dépend en particulier de considérations en termes de service et de produits. Si l’exigence de réactivité du marché est forte, le réseau sera relativement décentralisé. Si la valeur des produits est élevée et la durée de vie des produits faible, la centralisation du stock s’avère généralement optimale.

Globalement, nous assistons cependant à un phénomène d’intégration géographique qui se traduit par le développement d’infrastructures logistiques mutuelles couvrant plusieurs pays. Les entrepôts nationaux tendent ainsi à se transformer en entrepôts transnationaux, par exemple un entrepôt pour l’Europe de l’Ouest et un entrepôt pour l’Europe de l’Est. Ce phénomène se combine à la réduction du nombre de niveaux de distribution dans les structures.

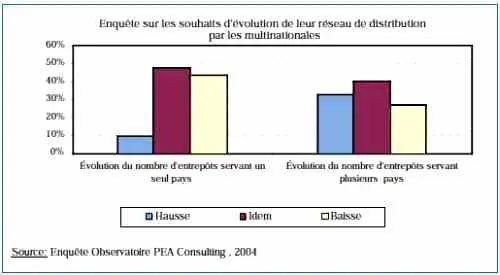

L’évolution de structure de la demande immobilière vient confirmer cette tendance. En effet, la part des entrepôts de forte capacité (supérieurs à 10 000 m²) devient de plus en plus importante. Une enquête réalisée par PEA Consulting en 2004 auprès de 80 multinationales implantées en Europe vient également confirmer la volonté des entreprises de transformer des structures de distribution nationales vers des structures supranationales. Les réponses indiquent que plus de 40 % des entreprises souhaitent réduire le nombre de leurs entrepôts nationaux. Cette réduction se fait au profit de l’ouverture d’entrepôts servant plusieurs pays. D’autre part, près de 30 % des entreprises possédant déjà des entrepôts supranationaux souhaitent aller plus loin dans la réduction du nombre de ces entrepôts.

Une évolution qui s’explique par quatre raisons majeures

1. La recherche continue de baisse des coûts

Plusieurs types de gains peuvent être obtenus au travers de la concentration d’un réseau de distribution physique :

- cette concentration permet en premier lieu aux entreprises d’exploiter des économies d’échelle dans la construction et l’exploitation des installations logistiques ;

- en réduisant le nombre de points d’entreposage, les entreprises peuvent également tirer parti de ce que l’on appelle la » loi de la racine carrée « , et réduire les quantités de stocks dits de sécurité nécessaires pour fournir un niveau donné de service à leurs clients. Par exemple, selon cette règle, le passage d’un système décentralisé reposant sur l’utilisation d’un entrepôt national ou régional dans une quinzaine de pays européens à un système entièrement centralisé dans un seul entrepôt paneuropéen permet, toutes choses égales par ailleurs, de réduire la quantité de stocks de sécurité d’environ les trois quarts ;

- la réduction du nombre de liaisons de transport dans les réseaux de distribution permet de massifier les flux. Cette massification des flux entraîne certes un allongement des distances, mais conduit aussi à une nette augmentation de la taille moyenne des envois, c’est-à-dire à une massification des envois permettant précisément de compenser totalement ou partiellement la hausse des coûts de transport induite par les distances ;

- enfin, la simplification de la structure de distribution apporte des gains administratifs qui peuvent se révéler importants.

2. L’évolution des réseaux industriels et des canaux de vente

La logistique, maillon clé entre les fonctions industrielles et commerciales, a pour devoir de s’adapter aux évolutions de ces dernières. Or ces tendances poussent vers la concentration de la distribution :

- en amont, nous observons une réduction du nombre des sites de production, et la spécialisation croissante par produit, afin de réaliser des économies d’échelle. Les sites multiproduits, généralement à vocation nationale, deviennent ainsi mono-produits et à vocation supranationale. Les phénomènes de délocalisations hors d’Europe viennent également modifier le paysage industriel et réduire le nombre de sites présents sur le continent ;

- en aval, le développement et la concentration de la grande distribution ont un impact indéniable sur l’organisation des réseaux de distribution des fabricants.

3. Le développement de l’intégration européenne

Les phénomènes de centralisation sont naturellement liés à la standardisation non seulement de la production mais également de la distribution des produits, et de fait des modes de consommation en Europe. L’internationalisation de la demande s’est accélérée avec l’élargissement récent de l’Union européenne vers les pays d’Europe centrale et orientale et la constitution d’un marché global de plus de 450 millions de consommateurs.

La logistique n’échappe pas non plus aux phénomènes de délocalisation comme le témoigne l’augmentation de la demande d’entrepôts de grande capacité dans certains pays d’Europe de l’Est, en particulier la Pologne, la République tchèque et la Hongrie.

4. L’émergence de réseaux de transport paneuropéens

L’évolution de l’offre des prestataires de transport, et en particulier la structuration de réseaux de messagerie européens, est à la fois une conséquence, mais rend également possible les phénomènes de concentration de la distribution. Deux prestataires majeurs, Geodis et DHL, viennent, par exemple, de lancer sur le marché en 2005 des offres de messagerie européenne (EuroFirst pour Geodis et Europlus de DHL) dont la qualité de service tend à s’approcher du niveau de prestation que l’on trouve dans les réseaux de messagerie domestiques de référence.

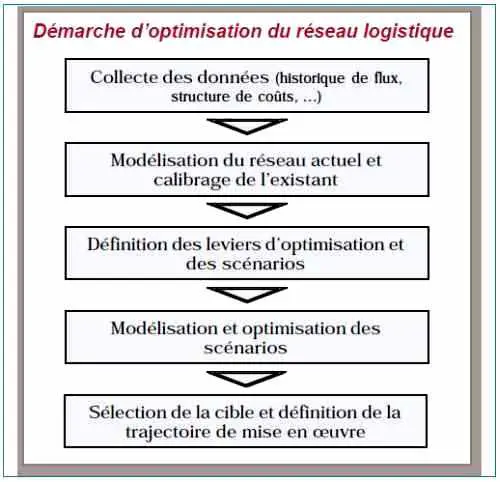

La démarche d’optimisation de son réseau de distribution

Quelle est, pour une entreprise donnée, la configuration optimale de son réseau de distribution ? La réponse à cette question ne peut être donnée a priori, car elle dépend fortement de la structure des flux et des coûts logistiques (nombre et emplacement des usines, localisation de la demande, taille des commandes, nature des produits transportés, coûts logistiques unitaires…). La méthode la plus rigoureuse pour reconfigurer un réseau logistique passe par l’utilisation d’un modèle, qui, à partir d’un historique de données de flux et de stocks, éventuellement extrapolé pour prendre en compte l’évolution prévisionnelle de la demande par zone géographique, optimise sous contrainte une fonction de coûts logistiques, en ayant recours à la programmation linéaire.

Cette fonction de coût doit prendre en compte les coûts logistiques dans leur globalité :

- transport (approvisionnement des entrepôts et transport de distribution),

- entreposage (coût de main-d’œuvre et d’infrastructures),

- stocks (coût de possession et d’obsolescence).

L’optimisation doit également prendre en compte un certain nombre de contraintes, par exemple :

- le niveau de service que l’on souhaite offrir aux clients, comme les délais de livraison maximums,

- le souhait de ne pas remettre en cause une partie de l’organisation actuelle, pour des raisons sociales notamment.

La complexité du problème à traiter justifie l’utilisation d’un moteur d’optimisation (du type Ilog, Inovia…) capable de suggérer le bon réseau logistique. Trouver quels sont les entrepôts à ouvrir parmi N emplacements possibles suppose en effet d’explorer 2 puissance N possibilités, ce qui rend aléatoire la recherche de solution par tâtonnement.

Conclusion

La volonté de transformer les structures de distribution nationales vers les structures supranationales nous semble manifeste. Seuls quelques éléments pourraient ralentir ou remettre en cause cette tendance :

- l’augmentation des coûts de transport,

- la facilité accrue de gestion de stocks multidépôts via la mise en place d’un système d’information plus performant,

- les attentes accrues des clients en termes de service.

Nous assistons donc à une phase de profond remaniement du paysage logistique européen. La tendance à la concentration développée ici s’accompagne d’autres tendances de fond, comme la poursuite du phénomène d’externalisation et du rôle croissant joué par les prestataires logistiques, ou, plus récemment, comme le développement d’une coopération entre industriels pour mutualiser leurs flux à destination des distributeurs. Face à l’exigence de réponse aux besoins du marché d’une part et d’amélioration de la rentabilité d’autre part, la logistique n’a pas fini d’évoluer à l’échelon européen.