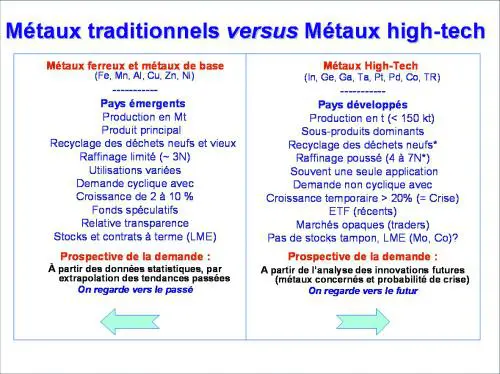

Métaux du Nord et métaux du Sud, vers une dichotomie croissante

Si les industries high-tech des pays développés consomment de plus en plus de métaux rares, ces derniers proviennent de plus en plus des pays émergents. Une dichotomie Nord-Sud qui traduit bien un mode de développement dual croissant.

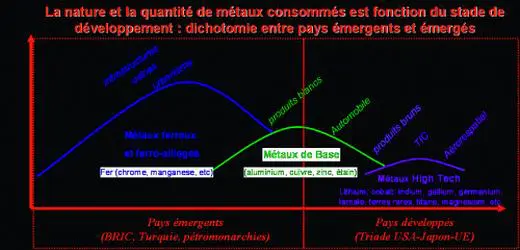

Alors que dans les pays émergents l’industrialisation, l’urbanisation et le besoin d’infrastructures entraînent une demande considérable en matières premières traditionnelles (charbon, minerai de fer, bauxite), c’est l’innovation technologique qui caractérise aujourd’hui la compétitivité des pays développés ; et toutes ces innovations sont étroitement associées à un foisonnement de nouveaux matériaux faisant intervenir plus d’une cinquantaine de métaux rares, peu ou pas utilisés jusqu’ici.

Au niveau des approvisionnements, de nouvelles situations de dépendances Nord-Sud se font jour, qui conduisent les pays développés à préciser la notion de métal critique.

REPÈRES

Les principaux points communs de la vaste famille des métaux rares et peu utilisés sont les suivants. Ils sont produits en très faible quantité ; une majorité d’entre eux est récupérée comme sous-produit de métaux majeurs ; quelques-uns sont des produits primaires issus de mines industrielles (platine, niobium), tandis que d’autres (tantale, cobalt) sont issus de mines artisanales, beaucoup plus problématiques ; ils sont sujets à des crises, correspondant à des flambées des prix pouvant atteindre le stade de la rupture d’approvisionnement (pénurie) ; enfin ils sont peu recyclés.

Les métaux high-tech

Un nombre croissant de petits métaux participe activement aux technologies vertes dites » greentech « , engagés dans la thématique majeure du » changement climatique « , comme le Ga pour les diodes électroluminescentes à très basse consommation d’énergie ; Cu-In-Ga-Se pour les cellules photovoltaïques CIGS ; Li- (Co) pour les batteries Li-ion tant pour le stockage des énergies renouvelables (et intermittentes) que pour l’automobile électrique de demain ; Pt-Pd-Rh pour la catalyse des gaz d’échappement automobile ; Ti pour la prochaine génération d’avions commerciaux A‑350 ou B‑787, Pt pour la future pile à combustible, etc.

« Les pays développés sont en dépendance croissante vis-à-vis des métaux mineurs. »

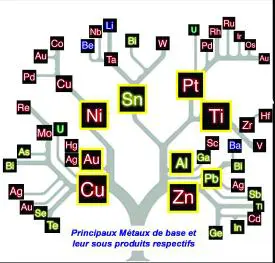

Les métaux mineurs sont majoritairement des sous-produits des métaux majeurs. Parfois même des sous-produits de sous-produits comme le rhénium (Re) ou le hafnium (Hf). De ce fait, leur production est totalement élastique.

Le poids de la Chine

La Chine joue un rôle majeur dans la production des métaux rares. Non seulement elle contrôle un grand nombre de métaux rares en production minière principale (Sb, W, terres rares), mais la croissance rapide de ses capacités métallurgiques lui donne une position dominante sur les sous-produits issus notamment du raffinage du cuivre (Te et Se) et du zinc (In et Ge). De plus, la Chine a instauré des taxes et des quotas annuels à l’exportation pour les petits métaux qu’elle produit, renforçant ainsi un peu plus son contrôle sur un grand nombre de métaux high-tech. Plusieurs pays (Chine, Corée, Japon) ont par ailleurs annoncé la constitution de stocks stratégiques.

Parallèlement, l’activité minière (extraction et concentration des minerais) se réalise de plus en plus dans les pays émergents, tandis que la métallurgie (raffinage des métaux et élaboration des alliages) se maintient dans les pays développés. La production des métaux high-tech peut ainsi être également fortement dépendante de quelques sociétés minières/métallurgiques ayant une position monopolistique, comme c’est le cas pour le niobium, les terres rares, ou le platine.

Tous les métaux rares ne sont pas des sous-produits. Quelques-uns sont des produits miniers principaux (Sb, Ta, Mo, Nb, terres rares). Par ailleurs, lorsque les cours augmentent, certains sous-produits peuvent changer de statut et devenir des coproduits, voire des produits principaux.

Enfin, de nouveaux produits financiers, comme les » Exchange Trading Funds » (ETF) spécialisés sur certains métaux précieux et métaux rares (platine palladium, or, uranium), n’ont d’autre finalité que spéculative ; avec pour seul objectif d’assécher un marché déjà étroit et accentuer une hausse des cours.

Des conflits potentiels

Les produits miniers destinés aux applications high-tech ne profitent pas aux pays du Sud. Au risque de caricaturer, on peut voir surtout des aspects négatifs. Nombre de produits miniers, sous forme de minerais bruts ou de concentrés, sont exportés par les pays du Sud, pour être raffinés dans les pays développés. Très souvent, les sous-produits récupérés au raffinage proviennent de pays qui ne savent même pas qu’ils en sont à l’origine, de sorte que ces derniers n’en profitent pas. Souvent d’ailleurs, les métaux rares ne sont pas payés au mineur qui ignore leur présence. Pour toutes ces raisons, les raffineurs maintiennent leurs productions de petits métaux confidentielles.

Cobalt et molybdène

Signe de l’importance nouvelle des petits métaux, le London Metal Exchange (LME) va introduire cette année une cotation à terme du cobalt et du molybdène. On peut d’ores et déjà envisager que la spéculation ne manquera pas de s’exercer sur ces deux marchés, très limités face à la capacité financière de hedge funds.

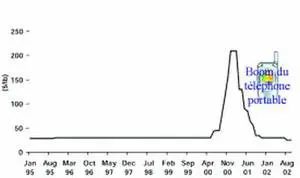

En Afrique, tout particulièrement, la relation entre les métaux high-tech (et les diamants) et les conflits régionaux a été maintes fois dénoncée. L’exemple du tantale (le minerai est la colombo-tantalite ou coltan) a coïncidé avec la crise de 2000 provoquée par la forte demande en condensateurs au tantale pour les téléphones portables. La croissance annuelle mondiale de la demande en tantale, d’environ 8 %, est alors brutalement passée à 35 %. La production minière australienne, alors au maximum de ses capacités de production, a été dans l’incapacité de satisfaire cette nouvelle demande. Le prix du tantale s’est mis à flamber, passant en quelques mois de 30 à 210 dollars par livre de Ta2O5.

« Souvent, les métaux rares ne sont pas payés au mineur qui ignore leur présence. »

Cette hausse des prix a provoqué un rush de mineurs artisanaux en République démocratique du Congo (RDC) ; la mine artisanale non mécanisée étant très réactive à une forte hausse des cours.

Les gisements de colombo-tantalite (coltan) facile à extraire sont en effet nombreux, dans la région des Grands Lacs, au Nord et Sud-Kivu, à la frontière avec le Rwanda. Comme cette région était déjà en conflit depuis 1994, les groupes armés ont rapidement pris le contrôle des exploitations afin de financer leurs achats d’armes, contribuant ainsi non seulement à pérenniser ce conflit mais aussi à accélérer la mortalité par manque de soins du fait de l’interdiction d’accès aux actions humanitaires. Les effets indirects de ce type de conflit font davantage de victimes que la guerre elle-même, car les services minima de santé aux populations locales ne sont plus assurés. La surmortalité induite a été estimée à 3,8 millions de personnes selon l’ONG états-unienne International Rescue Committee.

Des métaux critiques

Les principaux pays producteurs de ces métaux comme l’Afrique du Sud, la Russie et la Chine sont en situation monopolistique pour certains métaux high-tech, de sorte qu’au niveau des approvisionnements de nouvelles situations de dépendances Nord-Sud font jour, qui conduisent les pays développés à préciser la notion de » métal critique « .

Une rapide et forte flambée précède une rupture d’approvisionnement

Les crises de métaux high-tech comportent deux étapes : elles débutent d’abord par une rapide et forte flambée des cours, suivie ou non d’une rupture d’approvisionnement amenant la pénurie. Une forte hausse des prix a un impact variable selon les filières consommatrices.

Ces crises ont été jusqu’ici de courte durée, dépassant rarement deux ans. Les États-Unis ont redéfini la liste de leurs métaux critiques à la fois indispensables aux nouvelles technologies et représentant un risque tant pour l’économie que pour la sécurité des États-Unis.

Prévoir les crises

À moyen et long termes, les innovations peuvent conduire à de nouvelles applications susceptibles de conduire à de fortes demandes pour les métaux rares impliqués. Ainsi, à l’opposé des métaux traditionnels majeurs, dont la prospective est basée sur les statistiques des consommations passées et des tendances, les scénarios de prospective des métaux high-tech doivent partir de la demande, en considérant l’impact des nouvelles technologies.