Les performances comparées des parcs nucléaires en exploitation des Etats-Unis et de l’EDF

Objectifs et organisation de l’intercomparaison

Depuis plus de dix-huit mois, les Divisions production nucléaire et ingénierie nucléaire de la branche production ingénierie d’EDF ont lancé un ensemble de réflexions et de travaux en vue d’améliorer la performance économique du parc nucléaire en exploitation.

Dans ce contexte, il est apparu utile d’effectuer une évaluation comparée de la productivité de la production nucléaire du « parc américain » comportant 103 tranches avec celle du « parc français » qui en comporte 58. Du fait d’une concurrence désormais vive au niveau européen, il est en effet devenu difficile d’échanger avec les autres électriciens qui au demeurant ont des parcs de dimension plus faible.

De même, il n’est pas apparu pertinent à ce stade de lancer une intercomparaison avec le Japon qui consolide les données sur des bases difficilement comparables alors que les États-Unis au travers du NEI (Nuclear Energy Institute), avec 120 personnes au service de l’ensemble de l’industrie nucléaire, produit régulièrement des analyses et des données qu’il est possible de mettre en regard des données françaises.

Ce travail a donc eu pour objet de comparer la productivité sous le triple aspect des performances de production, des coûts et des ressources mises en œuvre.

On a cherché tout d’abord à mesurer les évolutions sur les vingt ans passés, ce qui permet de mettre clairement en évidence les différences et les inflexions de tendance, voire les ruptures.On a parallèlement cherché à caractériser les organisations et les méthodes mises en œuvre pour dégager les pratiques performantes et commencer à quantifier des objectifs d’amélioration.

Ce projet d’une durée d’environ une année a été conduit par une équipe comportant des représentants des diverses Directions concernées, la coordination étant assurée par JAL Consulting. Il a donné lieu à plusieurs études comparatives détaillées ; une importante mission de responsables du nucléaire d’EDF a permis de rencontrer aux USA les principaux acteurs du nucléaire : le NEI (Nuclear Energy Institute) ; deux nuclear utilities, Exelon à Chicago et Duke Energy à Charlotte ; deux nuclear vendors, Westinghouse et Framatome-ANP ; l’EPRI (Electric Power Research Institute) et Navigant Consulting, firme spécialisée dans les études d’amélioration de la productivité.

Les caractéristiques et les performances des parcs aux États-Unis et en France

Caractéristiques générales

Le tableau 1 reprend de manière synthétique les données principales relatives à ces deux parcs nucléaires. Notons que le rapport des productions en 2001 est de 1,92 alors que celui des puissances est de 1,56. De fait, les centrales américaines délivrent sur le réseau tout ce qu’elles peuvent produire, alors que le coefficient d’utilisation des centrales EDF n’est que 90 %, la part importante du nucléaire dans la production d’électricité (77 %) obligeant à un suivi de charge. Nous reviendrons sur ce point ultérieurement en présentant le Kd (coefficient de disponibilité) et le Kp (coefficient de production).

Il faut également noter que le parc nucléaire américain est constitué pour 35 % de réacteurs à eau bouillante (BWR) et 65 % de réacteurs à eau pressurisée (PWR). L’étude des performances relatives de ces deux types de réacteur montre que depuis plusieurs années les performances des BWR et des PWR sont équivalentes, ce qui justifie une approche globale du parc et tend à montrer que l’amélioration des performances semble désormais relever davantage du management que de la technologie.

| Tableau 2 : principales différences entre les deux parcs |

|

| France | États-Unis |

| • Utilisation pendant la disponibilité de l’ordre de 90% | • En base (kp # kd) |

| • Campagnes 18 mois (REP 1300 MW) Campagnes 12 mois (REP 900 MW) |

• Campagnes 18 mois et plus |

| • Un seul exploitant EDF | • Nombreux exploitants, mais regroupements en cours |

| • Standardisation technique par palier | • Standardisation des bonnes pratiques |

| • Un poids croissant des réglementations de sûreté et d’environnement | • Un changement radical des principes de surveillance de la RNC à compter de 1997 |

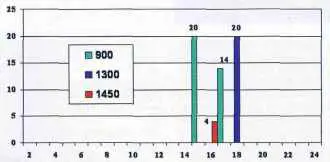

En ce qui concerne le parc français avec 58 réacteurs PWR, on note également une convergence des performances des centrales des divers paliers 900 MW, 1 300 MW et 1 450 W (N4).

Principales différences

Les différences marquantes sont reprises dans le tableau 2.

On insistera sur l’aspect standardisation, car il apparaît que la généralisation des bonnes pratiques de manière systématique est l’un des principaux facteurs d’amélioration de la performance américaine. Cette manière de faire se retrouve dans d’autres industries comme l’aéronautique (un avion est « maintenu » de la même manière, pour une compagnie donnée, que ce soit à Pittsburgh, New Delhi ou Roissy…).

Évolution et structure du parc américain

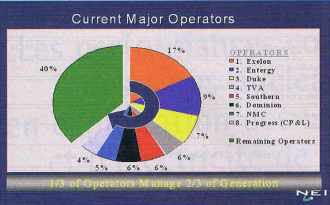

Le nombre de compagnies exploitantes qui était de 54 en 1989 pour 113 tranches en service est tombé à 24 en 2001 pour 103 tranches. Il devrait passer à une dizaine d’ici 2010. Les principales compagnies figurent sur le graphique 1.

Les compagnies opèrent des parcs ayant le plus souvent des centrales PWR et BWR, mais l’on a vu que les performances de ces centrales deviennent comparables. Certaines utilities opèrent dans un contexte dérégulé (Exelon, Entergy Nord-Est…), d’autres dans un contexte non dérégulé Duke, Entergy Sud-Est, TVA, Southern…), mais toutes mettent en œuvre avec succès des programmes d’amélioration continue des performances.

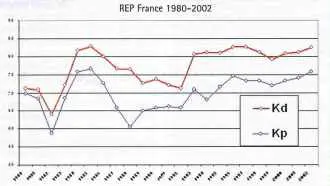

Les performances Kd (disponibilité) et Kp (production)

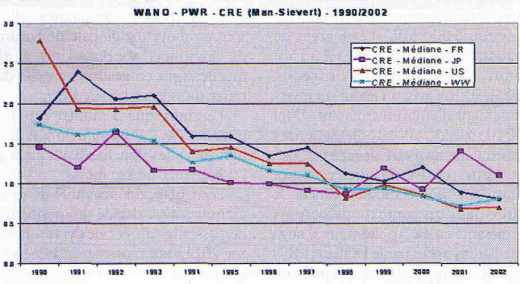

Le graphique 2 présente les performances comparées en cœfficient de disponibilité (capability = kd) des deux parcs aux États-unis et en France.

| Graphique 1 :Les huit premières Nuclear Utilities américaines |

|

| Graphique 2 :coefficients de disponibilité (Kd) des parcs aux États-Unis et en France |

|

| Graphique 3 : chronique Kd et Kp (%) |

|

La progression américaine a été constante sur vingt ans, à l’exception des années 1996 et 1997 où la chute brutale est due à la NRC qui a imposé l’arrêt de 10 tranches et limité la production à 30 % pour 4 autres tranches. La performance de 2002 à 91,9 % ne s’est pas renouvelée en 2003 (arrêt prolongé de Davis Besse ; plusieurs arrêts de longue durée pour réalisation des programmes consécutifs aux autorisations de prolongation de la durée de vie de certaines tranches). Au total, la performance américaine devrait se situer en moyenne autour de 90 %, même si l’objectif américain annoncé est d’arriver à un Kd de 93 %.

La performance EDF, sur les dix ans écoulés, avec un parc à l’équilibre est stable autour de 82 % et l’on peut noter le bon résultat de 2003 à 82,7 %. Les améliorations envisageables pour les années à venir seront présentées un peu plus loin dans cet article.

Une différence importante par rapport au parc américain, que nous avions mentionnée précédemment, tient à ce que la part du nucléaire dans la production totale d’électricité représente 77 % en France contre 20 % aux États-Unis. De ce fait, dans les conditions actuelles, où l’export, quoique important est néanmoins limité, le coefficient de production Kp est nettement inférieur au Kd.

Le graphique 3 est important à double titre :

- la courbe Kp correspond à la production vendue et donc à la recette pour le groupe EDF, c’est d’ailleurs celle que publient tous les autres exploitants (notamment américains) quand ils comparent les performances ;

- la courbe Kd montre « le gisement de productivité disponible » s’il était possible d’écouler la production disponible sur un périmètre élargi à l’Europe. Cette hypothèse, irréaliste dans un proche avenir compte tenu de l’insuffisance du réseau THT (Très haute tension), et notamment des lignes d’interconnexion, devrait tôt au tard voir le jour avec la croissance des besoins en électricité dans les vingt ans à venir, conjuguée avec l’insuffisance des moyens de production dans la plupart des autres pays européens.

Le contexte américain, la « renaissance » du nucléaire

Après une montée des exigences post-TMI (Three Miles Island), qui s’est traduite comme on le verra plus loin par une montée importante des coûts de production (fuel + O&M), de l’ordre de 40 % entre 1980 et 1987, la reprise en main du nucléaire date du début des années 1990. Celle-ci a été ressentie comme la seule alternative à la pérennité de cette activité ; elle a fait l’objet d’efforts continus et soutenus qui ont commencé à porter leurs fruits il y a cinq ans à peine : ainsi, en 1997, la tranche 2 de Three Miles Island était-elle en vente pour environ 60 millions USD, soit le coût d’un arrêt de tranche, alors qu’elle doit valoir actuellement 15 fois plus.

Cette « reprise en main » coïncide plus ou moins avec le début de la dérégulation (1992 : Energy Policy Act). Elle a conduit l’ensemble de l’industrie à regrouper en 1994 ses instances professionnelles au sein du NEI à Washington qui mène, outre tous les programmes d’amélioration de la performance, la réflexion sur les perspectives stratégiques à long terme, et de manière pratique, l’essentiel des relations avec les administrations, notamment la NRC (Nuclear Regulatory Commission) ainsi qu’avec le Congrès et l’opinion publique.

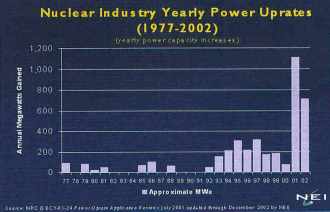

| Graphique 4 : le total des marges d’augmentation de puissance mis en œuvre s’élève en 2002 à 3000 MW – D’ici 2010, 5000 MW supplémentaires pourraient être dégagés |

|

Il faut à ce point noter que la relation avec l’Autorité de Sûreté, la NRC, a changé fondamentalement à partir de 1997. Un dialogue approfondi a été entrepris entre les exploitants et la NRC depuis 1990. Le travail de fond effectué a permis de mettre en œuvre de nouvelles approches (PRA, Probabilistic Risk Assessment depuis 1990 ; NRC Policy Statement on Use of PRA en 1995 ; approbation par tous les dirigeants des compagnies en 1996 du NEI 96–04, document de synthèse proposant les principes d’une réglementation fondée sur l’évaluation du risque et de la performance). Nos interlocuteurs considèrent ces évolutions comme très importantes dans les progrès du nucléaire américain.

Les États-Unis ont repris confiance, semble-t-il, dans le nucléaire désormais présenté par l’administration comme « une énergie nationale ». Outre l’amélioration des performances qui représente, à puissance quasi constante, un accroissement de 30 % de la production, deux autres séries d’actions vont dans ce sens :

- le nombre des autorisations (7 sites, 14 tranches) déjà délivré pour l’extension de la durée de vie de l’exploitation nucléaire (life extension) de 40 à 60 ans ; sur ce point, les responsables de la NRC envisagent publiquement que, à terme, 90 % des tranches existantes fassent l’objet d’une demande d’extension ;

- les programmes d’augmentation de puissance des tranches en service. Le graphique 4 montre que le total des augmentations réalisées (Uprates) au cours des années passées atteint environ 3 000 MW. Les marges de puissance peuvent aller de 5 % à 15 % pour des coûts de l’ordre de 500 USD/kW avec un retour sur investissement d’environ trois ans. D’ici 2010, 5 000 MW supplémentaires pourraient ainsi être dégagés.

Cette reprise du nucléaire aux États-Unis semble durable, car elle se situe dans un contexte de besoins croissants en électricité (taux d’augmentation prévu par le DOE de 1,8 % par an) et une meilleure acceptabilité du nucléaire. Le NEI essaie ainsi de promouvoir une vision 2020 d’un programme de 50 000 MW de nouvelles tranches qui, avec les nouvelles améliorations de productivité attendues et les augmentations de puissance, ferait passer le taux de pénétration du nucléaire de 20 à 23 %.

Quel que soit le devenir de ces perspectives, on soulignera ici les décisions déjà prises pour le stockage du combustible à Yucca Mountain et pour le financement des études préparatoires à la construction de nouvelles unités. On doit également relever que la validation administrative d’un design (AP 1 000) vient d’être conclue récemment et que le lancement de la construction d’un nouveau réacteur est envisagé (entre 2006 et 2010). Enfin les États-Unis envisagent de renouveler leur capacité d’enrichissement en remplaçant d’ici 2012 Paducah usine de technologie à diffusion gazeuse par (à ce jour) deux projets : LES II (3MUTS) dans un groupement autour d’Urenco et l’American Centrifuge Plant (3,5 MUTS) de l’USEC en accord avec le DOE.

Ces programmes à moyen long terme (sans oublier ceux relatifs aux réacteurs de génération 4) établissent un contexte favorable aux projets français, notamment le réacteur EPR d’Électricité de France et l’usine d’enrichissement Georges Besse II d’Areva.

Les composantes de l’écart de disponibilité

Elles sont au nombre de trois : les durées de campagne, les durées d’arrêt de tranche, les indisponibilités fortuites.

| Graphique 5 : durée de campagne 2002 |

|

| Graphique 6 : EDF – durée de cycle en mois à l’horizon 2012 |

|

| Graphique 7 : dosimétrie collective du personnel en homme/sievert par tranche et par an |

|

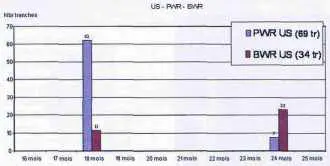

Les durées de campagnes : elles sont en moyenne globale de l’ordre de vingt mois aux États-Unis, alors qu’elles sont en gestion actuelle de treize mois pour le parc EDF.

Le graphique 5 montre que les tranches PWR US sont à 50 % à dix-huit mois, les tranches BWR étant à 70 % à vingt-quatre mois.

Pour EDF, un ensemble de programmes a été décidé qui permettra de passer les durées de cycle à horizon 2012 à une moyenne de seize mois (graphique 6).

Ces mesures dégageront un gain de disponibilité de 0,9 % au-delà duquel il paraît difficile d’aller, sauf à reprendre l’ensemble des politiques de gestion cœur (nouvelles études de sûreté et calculs technico-économiques).

Les durées moyennes d’arrêt de tranche : elles sont de l’ordre de trente-sept jours aux États-Unis ; elles sont supérieures d’environ dix-huit jours pour le parc EDF.

Il faut noter que la durée moyenne d’arrêt de tranche aux USA est passée de cent cinq jours en 1990 à trente-sept jours en 2001. Cette réduction, qui devrait se poursuivre vers vingt-cinq à trente jours, a deux causes principales : d’une part, une stricte amélioration de l’organisation des arrêts, d’autre part, un transfert significatif (estimé à 40 %) du volume de maintenance sur les tranches en marche.

Une étude comparative détaillée a été réalisée il y a dix-huit mois ; elle montre que quinze jours en moyenne peuvent être récupérés sur la différence de dix-huit jours. Un ensemble de mesures a été décidé qui devraient permettre d’améliorer le Kd de + 3,5 % à horizon 2012.

S’agissant des indisponibilités fortuites, les premières analyses montrent qu’elles semblent être de l’ordre de 1 % contre 2,5 % pour le parc EDF, taux qu’il devrait être possible de réduire de 1 %.

Au total, la mise en œuvre des mesures déjà lancées devrait permettre d’atteindre 86,4 % (82 + 3,5 + 0,9). Des études complémentaires ont été lancées pour estimer les gains additionnels envisageables et fixer une cible ambitieuse et réaliste au plan technico-économique ; à titre indicatif, un gain de cinq jours sur les arrêts de tranche représente 1,4 % de Kd.

Même s’ils n’ont pas une incidence directe sur la disponibilité, d’autres indicateurs permettent d’estimer la performance technique d’un parc en exploitation. WANO (World Association of Nuclear Operators) a ainsi défini 9 indicateurs. Outre le Kd et le coefficient d’indisponibilité non programmé que nous avons vus précédemment, nous retiendrons celui relatif à la sécurité du personnel dont l’évolution apparaît sensiblement meilleure pour le parc américain et celui relatif à la dosimétrie.

Le graphique 7 montre les progrès importants réalisés tant en France qu’aux États-Unis dans le domaine de la radioprotection. À ce stade, il semble que toute nouvelle réduction ira de pair avec des coûts très élevés.

Les pratiques managériales

« La standardisation » à partir des bonnes pratiques

Cet aspect, nous l’avons déjà mentionné, est un des aspects déterminants de l’amélioration de la performance. Il est conduit au niveau de chaque compagnie, mais il est repris également au niveau du NEI. Cela était visible chez les exploitants rencontrés (Exelon et Duke Power) comme au Nuclear Energy Institute qui met en œuvre le SNPM (Standard Nuclear Process Model).

Au sein de la compagnie Exelon, à titre d’exemple, il a été mentionné la standardisation de sept macroprocessus (arrêts de tranche ; formation ; management des compétences ; méthodes d’exploitation tant pour les procédures que les modes opératoires ; préparation des PMT et des budgets annuels ; reporting selon des indicateurs communs…).

La méthode utilisée n’est pas une méthode centralisée purement descendante. Elle semble s’appuyer sur des peer-groups qui élaborent des conclusions, lesquelles sont soumises au niveau central pour validation et mise en application sur toutes les unités. On notera que ces diverses améliorations qui relèvent du management n’impliquent pas des organisations identiques dans chaque compagnie électrique.

Le NEI conduit des benchmarkings de tous les processus identifiés dans le SNPM. Au total 25 études ont été conduites depuis 1995 et classées en quatre rubriques : culture ; compétence et expertise ; pratiques et idées économiques ; ressources. Cette mécanique d’analyse systématique, en rassemblant des experts/acteurs des divers domaines concernés, est de nature à préparer, dans un délai de trois à cinq mois, des propositions d’actions pratiques et consensuelles, base d’une amélioration continue des performances.

Une culture de management orientée vers la performance

Avec la « standardisation », une culture de management orientée vers la performance dans tous les domaines est le moteur des améliorations. On verra ultérieurement que ce changement est conduit avec des partenariats approfondis avec les principaux prestataires, mais qu’il fait appel en premier lieu aux ressources internes à l’entreprise dans une perspective d’optimisation des moyens.

Cela dit, chaque phase de réorganisation semble avoir été préparée avec beaucoup de soin et avoir fait l’objet de négociations appropriées, y compris avec les représentants du personnel. Une fois les décisions prises, la mise en œuvre et l’exécution sont appliquées et contrôlées rigoureusement et font l’objet de présentations des performances réalisées sur chacun des sites, impliquant le management au plus haut niveau.

Au total, la philosophie générale consiste à amener toutes les tranches du parc au niveau des meilleures (Best in Class).

La comparaison des coûts

Divers types de coûts de fonctionnement ont été analysés.

Nous présenterons ici les dépenses d’exploitation (O&M Costs), les coûts du combustible (Fuel Cost) et le coût de production, somme des deux précédents. L’étude a porté sur les 103 tranches américaines comparées aux 58 tranches françaises en dollars constants 2001 avec un taux de conversion de 0,94 euro pour 1 dollar américain. Les conclusions principales ont été partagées avec nos interlocuteurs américains.

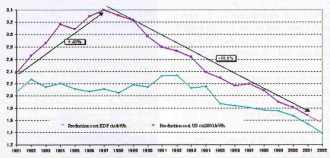

| Graphique 8 : production cost en cts USD 2001/kWh |

|

Le Production Cost (graphique 8) : c’est une donnée publiée partout par le NEI, a crû fortement aux États-Unis de 2,4 à 3,4 c/Kwh de 1981 à 1987, puis a décru régulièrement pour être en 2002 à 1,6 c/Kwh. Le Production Cost EDF, qui n’a jamais dépassé 2,2 c/Kwh, décroît depuis 1992 du fait de la décroissance du coût du combustible pour être en 2002 à 1,4 c/Kwh. Cette diminution est intégralement due à celle du coût du combustible alors que pour les USA elle découle conjointement de la baisse du coût du combustible et des dépenses directes d’exploitation.

S’agissant des coûts de combustible, on doit distinguer les coûts de combustible amont et les coûts de combustible aval. Les coûts de combustible amont sont comparables et décroissent de manière régulière pour s’établir à 0,4 c/kWh en 2002. Les coûts de combustible aval chez EDF sont supérieurs pour s’établir à 0,2 c/kWh en 2002 et décroissent significativement, alors que les coûts aval américains sont valorisés forfaitairement à 0,1c/Kwh en valeur courante et correspondent à une taxe versée par les utilities à un fonds gouvernemental, taxe qui peut s’avérer insuffisante dans le futur pour couvrir les dépenses diverses d’arrêt d’exploitation. Au total, les coûts du fuel avec des définitions identiques sont désormais du même ordre, ce qui renforce la comparaison en faveur du parc EDF.

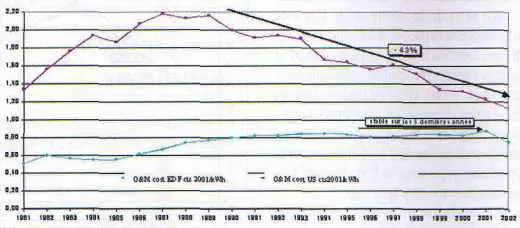

| Graphique 9 : dépenses d’exploitation EDF et USA ramenées à l’énergie produite (en cts US 2001/kWh) | ||||||

|

||||||

| Tableau 3 : la répartition des ressources du parc français | ||||||

| (ETP) | EDF | Prestataires | Total | Position du curseur | EFFECTIF/ 1000 MW | |

| EDF | Prestataires | |||||

| Conduite | 6 235 | 0 | 6 235 | 100% | 0 | 99 |

| Fabrication | 0 | 3 856 | 3 856 | 0 | 100% | 61 |

| Ingénierie Maintenance Appuis | 21 056 | 16 759 | 37 815 | 56% | 44% | 600 |

| Total | 27 291 | 20 615 | 47 906 | 57% | 43% | 760 |

Les dépenses d’exploitation (O&M Cost) (graphique 9) correspondent globalement à la rubrique « Dépenses directes d’exploitation » (DDE). Les courbes font apparaître que les coûts d’O&M français sont inférieurs aux coûts américains (75 % du coût US/Kwh en 2001 ; 60 % du coût/Kw).

La réduction aux États-Unis est certes impressionnante (-43 % depuis 1987) ; alors qu’EDF a eu des coûts constamment croissants bien que toujours très inférieurs aux coûts américains. Cela dit, il faut faire deux commentaires : en premier lieu la comparaison des évolutions nous paraît plus pertinente sur les cinq dernières années avec des parcs stabilisés en puissance installée. Sur cette période, on notera que les dépenses américaines ont décru d’environ 18 % alors que les charges d’O&M en France se stabilisent ; en second lieu, pour le parc américain, cette baisse est due environ pour moitié à l’amélioration de la disponibilité. Ramené au kilowatt installé, le coût d’O&M diminue en effet de 23 % depuis 1987.

Le domaine des ressources humaines

L’objet de l’étude « ressources » était de mesurer quantitativement les effectifs, d’estimer la relation faire/faire faire (dit autrement : make or buy) et les relations entre les utilities avec le monde des prestataires fournisseurs.

Nous avons tout d’abord approché les ressources au service du parc EDF hors cycle du combustible selon les deux volets : interne (EDF) et externe (prestataires) pour lesquels on a estimé une répartition selon les cinq catégories utiles à l’analyse : fabrication, ingénierie, maintenance, production et appuis. Les ressources internes ont été comptabilisées en effectifs directement ou indirectement affectés. L’analyse des ressources externes a été construite à partir du montant des achats hors cycle du combustible (environ 1,6 milliard d’euros en 2002), d’une ventilation en 10 segments et d’un chiffre d’affaires par personne, ce qui a conduit à la détermination des effectifs. Les principaux résultats de ce travail sont présentés ci-après.

Pour ce qui concerne la comparaison avec les États-Unis la comparaison n’est pas achevée, car nos interlocuteurs ont pris connaissance de notre approche au cours de la mission. Cela dit, le NEI a entrepris ce même type de synthèse avec pour objectif de connaître, sur la base actuelle, quels étaient les besoins de l’ensemble de l’industrie nucléaire à dix ans, afin d’augmenter l’attractivité des métiers du secteur nucléaire (qui attirent à nouveau) et d’anticiper avec les partenaires du monde de l’enseignement les formations à mettre en place. Pour les échanges de benchmarking, l’ingénierie, la maintenance et les appuis ont été regroupés de manière à ce que le périmètre comparé soit cohérent avec celui des exploitants visités.

Le rapprochement des ressources internes et externes pour le parc français conduit à un total de 48 000 ETP (équivalent temps plein) avec 57 % EDF et 43 % prestataires pour un ratio de ressources globales de 760 p/1 000 MW.

Le tableau 3 détaille ces totaux selon les trois rubriques : conduite, fabrication, ingénierie-maintenance-appuis.

Hors fabrication, total qui paraît plus pertinent à nos interlocuteurs américains, le ratio passe à 699p /1 000 MW et le taux de sous-traitance à 38 % (62 % réalisé par EDF).

Au niveau des sites (ex. cas Cruas, 4 tranches 900 MW), pour 1 244 personnes EDF, la ressource externe s’établit à 570 ETP, ce qui donne un taux de sous-traitance de 32 % pour un effectif total de 504 p/1 000 MW.

Par ailleurs, s’agissant de la maintenance, le ratio d’effectif est de 40 % en interne pour 60 % en externe (cette répartition étant, en arrêt de tranche, de 15 % EDF pour 85 % prestataires).

Les données américaines disponibles à ce jour font apparaître un total de 59 400 p dans les utilities (594 p/1 000 MW à comparer à 433 p/1 000 MW pour EDF soit + 37 %) et ce, bien que les utilities aient conduit des programmes de réduction d’effectifs significatifs (Duke Power est ainsi passé de 8 800 p. pour 7 000 MW en 1991 à 4 313 en 2002 avec un objectif de 3 962 en 2006 soit 566 p/1 000 MW).

La « ressource globale » est vraisemblablement supérieure à celle du parc EDF, ce que l’on voit d’ailleurs par la comparaison des dépenses d’exploitation, mais il semble que les taux de sous-traitance soient plus bas aux États-Unis qu’à EDF (Duke l’estime à 30 % ; Navigant consulting à 25 %).

Cela dit, l’approche make or buy (faire ou faire-faire) est très pragmatique, l’optimisation tenant compte autant de la stabilité du corps social que de la seule efficacité économique directe apparente. À cet égard, les impressionnantes diminutions d’effectif global se sont le plus souvent faites par une réduction des prestations externes. Cette pratique, nécessaire pour conduire des changements aussi profonds sur longue période, n’est pas antinomique de partenariats plus poussés (alliancing) avec les principaux prestataires.

« L’alliancing » s’est en effet généralisé aux États-Unis sur la base d’expériences pratiques de plus de dix ans selon les cas.

Il s’agit de relations contractuelles de long terme (trois à cinq ans, voire davantage) sur des périmètres assez larges avec des responsabilités et des interlocuteurs clairement définis de part et d’autre, ainsi qu’un partage des risques et bénéfices selon des systèmes d’incitation codifiés et acceptés sur une base gagnant-gagnant. Ces contrats encouragent, du fait de leur durée, des investissements complémentaires tant en matériel qu’en formation. Ils facilitent l’anticipation (au moins une année, contre Jo – 4 mois à EDF) de la préparation en commun des prestations. On notera également qu’en cas de sous-traitance le prestataire principal assume la responsabilité globale de l’ensemble du travail à réaliser.

Les enseignements de l’intercomparaison

En conclusion générale de cette intercomparaison, des enseignements peuvent être tirés de l’expérience accumulée aux États-unis depuis dix ans ; EDF souhaite principalement approfondir, outre les relations déjà bien établies (EPRI, INPO, Framatome-ANP et Westinghouse) : celles avec le NEI et quelques exploitants (Southern).

De manière pragmatique, la DPN a déjà intégré un certain nombre de conclusions relevées, notamment comme cela a été souligné pour la réduction de la durée des arrêts de tranche, mais également pour tout ce qui concerne » les bonnes pratiques » dont l’analyse systématique a été entreprise.

Au-delà, ce travail sera utilisé pour la réflexion, dite IN15, qui vient d’être lancée au sein de la branche production-ingénierie ; cette réflexion vise à préparer et mettre en œuvre les évolutions dans le domaine nucléaire permettant de faire face aux enjeux de demain dont le contexte peut être caractérisé par les quatre points suivants :

- une priorité réaffirmée à la sûreté,

- une exigence de compétitivité toujours accrue,

- un parc qui à l’horizon 2015 se composera à la fois de tranches à maturité, de tranches en fin de vie et de tranches en début d’exploitation (EPR),

- un très fort renouvellement des compétences dû aux importants départs en retraite.

Neuf projets regroupés sous le terme d’Initiative Nucléaire » 2015, IN15 doivent ainsi examiner tous les aspects couvrant la responsabilité du producteur EDF dans le domaine du nucléaire et dégager des voies de progrès et d’amélioration de la performance.

L’expérience américaine n’est certes pas directement transposable ; au demeurant, le parc français se comporte déjà plus qu’honorablement au niveau international. Nul doute que l’ensemble des acteurs au service du parc de production EDF ne réussissent à faire mieux encore dans les années à venir.

EDF Tricastin. © MÉDIATHÈQUE EDF

Commentaire

Ajouter un commentaire

disponibilité

il y a des chiffres qui circulent et on a beaucoup de mal a y voir clair

l un = 90% soit 5 a 6 unités a l arret ( 10% de 58=5.8 )

d autre 78% soit 12 à 13 unités a l arret ( 22% de 58 = 12.7 ) soit 1⁄5 ce qui me parait plus realiste

Salutations

Herve Michelon