Les mécaniciens français à l’international

De l’importance de l’activité internationale

| Graphiques 1 et 2 |

De l’importance de l’activité internationale

| Graphiques 1 et 2 |

Sur quelque 83 milliards d’euros que la mécanique française aura facturés en 2001, 41 % auront directement été générés par des commandes passées par des filiales, des maisons mères ou des clients étrangers. Cette proportion est tout à fait comparable à celle de notre principal compétiteur, l’Allemagne (dans un rapport de chiffre d’affaires de 1 à 2,5 tout de même), pas aussi performante que celle de nos voisins transalpins (plus de 50 % d’exportations), mais très nettement supérieure à celle des entreprises américaines ou japonaises par exemple.

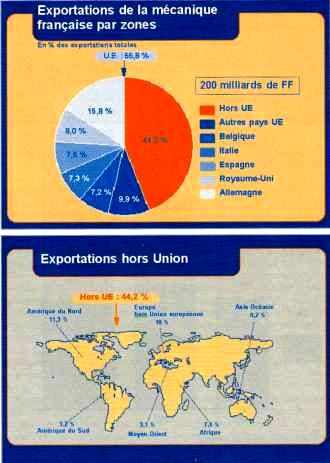

Quant à la répartition de nos ventes par zones géographiques, la régulière augmentation de la part expédiée vers les Amériques et vers l’Asie ne nous détourne pas encore de notre principal marché, quasi intérieur maintenant, l’Union européenne, qui absorbe 57 % de nos exportations, proportion, là encore, assez voisine de celle de nos principaux concurrents (graphiques 1 et 2).

Ces résultats sont le fait :

- non seulement des grands groupes, mais aussi de PME de plus en plus conquérantes et dynamiques (graphique 3),

- d’un tissu industriel de plus en plus internationalisé, puisque, si un mécanicien » français » sur dix est aujourd’hui d’origine étrangère en termes capitalistiques, le poids de ces entreprises est de 33 % en chiffre d’affaires et représente 50 % de nos exportations. On considère également que le commerce intragroupe pèse pour plus d’un tiers de nos échanges, à l’import comme à l’export.

De l’exportation des produits à l’exportation de la production

| Graphique 3 |

|

Mais la globalisation, entraînant progressivement l’intégration des systèmes de production les uns par rapport aux autres, est devenue le moteur essentiel de l’internationalisation de la production. Celle-ci, qui, jusqu’au milieu des années quatre-vingt-dix, avait essentiellement concerné les sociétés multinationales, implique de façon croissante des PME fournisseurs de grands opérateurs, qui les incitent à rechercher des formules de partenariat avec des industriels mécaniciens des pays où ils s’implantent.

Si le phénomène a touché l’automobile en premier lieu, il devient récurrent dans l’aéronautique, mais concerne également des équipements pour l’agroalimentaire ou pour les industries chimiques. Cette tendance apparaît d’autant plus irréversible que (cause et conséquence mêlées) :

- les grandes zones géographiques de la production (et de la demande !) des biens mécaniques se modifient, l’émergence de l’Asie se faisant chaque année plus évidente,

- en l’espace de quinze ans, la France a accru sa part dans le stock mondial d’investissements industriels sortants de 4,5 à 6,3 %. Nous figurons comme 3e plus grand investisseur mondial industriel derrière le Royaume-Uni et les USA.

Dans le même temps, la part de notre pays dans le stock d’investissements entrants s’est érodée (de 4,6 à 3,8 %), ce qui démontre bien que, si nous nous trouvons encore au 4e rang des grands pays d’accueil de l’investissement en termes de flux, derrière le Royaume-Uni, les USA et la Suède (mais sans doute bientôt dépassé par la Chine !), notre position se dégrade.

Des enjeux considérables

Les entreprises ont pris la mesure de ces mutations, mais aussi des enjeux qui les sous-tendent et qui peuvent se définir comme un certain nombre de changements majeurs dans les » règles du jeu » :

1) la formation de réseaux d’entreprises. Les entreprises ne se contentent plus d’exporter et de se doter d’implantations à l’étranger : elles tissent entre elles des réseaux internationaux de plus en plus complexes :

- des réseaux de fournisseurs (accords de sous-traitance, d’intégration…) entre un client et ses fournisseurs de produits intermédiaires,

- des réseaux de producteurs qui élargissent ainsi leurs gammes de produits et leur couverture géographique,

- des réseaux d’acheteurs, dont la partie la plus visible est constituée par l’émergence de places de marchés électroniques,

- et bientôt également des réseaux de recherche, de coopération technologique ou des réseaux de consommateurs ;

| Graphique 4 — Répartition et évolution par pays ou zones d’exportation du commerce mondial de produits industriels |

|

| En vingt ans, l’Asie a multiplié par 2,5 sa part du commerce mondial de produits industriels. |

2) la normalisation et les systèmes de certification sont devenus aujourd’hui des éléments importants de protection ou de conquête des marchés, ce pour quoi ils n’ont bien sûr pas été conçus, mais ce qui a des conséquences majeures sur les performances des entreprises sur les marchés extérieurs. Les certificateurs les plus importants, reconnus, auront une influence d’autant plus grandissante que les harmonisations souhaitées ne progressent que lentement et que le respect de celles qui existent déjà pose souvent des problèmes considérables ;

3) quant à l’évolution des réglementations et aux organes qui permettent d’en assurer le respect, c’est à l’OMC que se joue l’essentiel de la partie. Des questions comme la propriété industrielle, les obstacles tarifaires, les entraves au commerce, la constitution d’un code international des investissements… vont devenir essentielles à la régulation de flux de biens et de services de plus en plus conséquents.

Un positionnement qui pose problème

1) La mécanique française face à la dynamique du marché mondial

Dans un marché mondial de produits industriels qui a été multiplié par 6 en trente ans, l’Asie a multiplié sa part du commerce mondial par 2,5 en vingt ans (graphique 4) et a plus que décuplé sa part des exportations de biens d’équipement en général et de mécanique en particulier (graphique 5). En revanche, la France a vu stagner sa part, en raison peut-être d’une spécialisation géographique et sectorielle peu en phase avec le dynamisme de la demande mondiale (mais aussi du fait de l’apparition de nouveaux producteurs) (graphique 6).

| Graphique 5 – Évolution de la structure des biens d’équipement (% du total) |

|

|

En trente ans, l’Asie a plus que décuplé sa part des exportations de biens d’équipement. Sources : CEPII, CHELEM – Commerce international. |

Certes, le formidable développement du commerce a généré pour notre pays un volume d’exportations suffisant pour soutenir sa croissance, mais dans un contexte de dégradation de nos parts de marché. Des efforts de rééquilibrage doivent être (sont) entrepris, qui nous permettront de corriger ces défauts d’orientation en axant le développement sur les produits de haute technologie, et en incluant dans leur valeur ajoutée une part de services toujours plus importante.

2) Le rôle des pouvoirs publics

Le nouvel espace de production commande à l’État d’abandonner les principes traditionnels de ses politiques industrielles et commerciales, dont l’efficacité est, pour la première, amoindrie par la mise en œuvre des réseaux dont nous avons parlé, et, pour la seconde, hypothéquée par l’appartenance à l’Union européenne et à l’OMC.

Bien entendu, sa responsabilité est, en amont, d’assurer les conditions générales qui conditionnent la compétitivité globale de l’industrie.

Mais au-delà, et donc en aval, l’État doit accompagner efficacement les entreprises industrielles et mécaniciennes dans leurs efforts de développement international, là où se trouvent les gisements de croissance et d’emploi, là où la concurrence s’exacerbe et se mondialise.

Tous les pays de l’OCDE soutiennent énergiquement, car il s’agit là d’un investissement productif, leurs industriels au plan international. Le nôtre doit pouvoir bénéficier d’appuis au moins équivalents, sachant qu’au demeurant ils seront toujours de montants relativement modestes dans les budgets publics, sans jamais être à fonds perdus.

3) La place des organisations professionnelles

La Fédération des industries mécaniques accompagne d’ailleurs ce mouvement en proposant à ses adhérents des veilles technico-économiques et des recherches de partenaires sur des couples pays/marché (Brésil/automobile, Ontario/aéronautique, Russie/agroalimentaire), qui s’avèrent très suivies et très efficaces.

| Graphique 6 — La France est peu présente dans les régions dont la part dans les importations mondiales augmente fortement |

|

|

Partsde marché (en valeur) de la France par zones en fonction de l’évolution du poids de ces zones dans les importations mondiales (période 1989–1999). Sources : FMI, calculs DREE 5B. |

La Fédération des industries mécaniques n’est pas en reste sur ce chapitre. Elle accompagne, autant que faire se peut, ce mouvement. Ainsi, celle-ci se fait l’écho des demandes et des besoins exprimés par les mécaniciens auprès des pouvoirs publics français, et plus particulièrement auprès de l’ensemble des acteurs du dispositif d’appui au commerce extérieur, de façon à ce que les crédits engagés et les actions entreprises le soient au mieux des intérêts des entreprises.

Des démarches analogues sont entreprises au niveau de Bruxelles, mais aussi auprès de l’OCDE et de l’OMC, de façon à ce que les problèmes rencontrés par les professions mécaniciennes soient pris en compte, dans la mesure du possible.

Enfin, des formules d’accompagnement sont proposées aux entreprises adhérentes, qui permettent, en complément des prestations offertes par le dispositif public, de mieux se positionner sur les marchés (veilles sectorielles, récemment sur des couples pays/marchés tels que Brésil/automobile ou Ontario/aéronautique ou encore Russie/agroalimentaire, coopérants en temps partagé, rencontres, en France ou à l’étranger, avec de grands donneurs d’ordre).